No Relatório Diário de Açúcar e Etanol, os especialistas da StoneX discutem sobre os principais fundamentos que movimentaram as cotações do açúcar na bolsa de Nova-Iorque e Londres, trazendo análises sobre os diversos países produtores e consumidores de açúcar e etanol. Em conjunto, apresentamos os principais drivers do mercado de etanol no Brasil e no mundo.

O material apresenta seção analítica, trazendo perspectivas sobre os temas mais relevantes para o setor sucroenergético, bem como tabela diária contendo os principais indicadores físicos e técnicos do mercado de açúcar e etanol. Conheça os pacotes de assinatura de Relatórios de Açúcar e Etanol

Índia deve banir exportações de açúcar na próxima safra

Índia | Chuvas abaixo da média no período de monções devem concretizar expectativa de quebra de safra no sul da Índia

Nesta quarta-feira (23), notícias apontaram que o governo da Índia irá proibir as exportações de açúcar na safra 2023/24 (out-set), por conta da preocupação com a colheita que iniciará em outubro/23 e que deve trazer um volume de cana ainda menor no comparativo com o ciclo atual, já que as chuvas de monções continuam menos volumosas no mês de agosto.

A inflação indiana de alimentos tem piorado nos últimos meses e vem forçando as autoridades governamentais a adotarem políticas mais protecionistas, para garantir o abastecimento interno das commodities – medidas foram tomadas no mercado de arroz, com banimento de embarques, e no de cebola, com tarifa de exportação de 40%, para além do aplicado no açúcar.

Segundo o Departamento Meteorológico da Índia (IMD, da sigla em inglês), desde o início do período de monções, o volume de chuvas está 7% atrás da média em termos nacionais.

Nas principais regiões canavieiras, o cenário também é de atraso entre junho e o final de agosto: Uttar Pradesh (-16%), Maharashtra (-7%) e Karnataka (-17%). Neste cenário, embora o mês de julho tenha recebido precipitações acima da média por alguns dias, recuperando o déficit hídrico, agosto tem sido pobre em chuvas, aumentando ainda mais as preocupações quanto a safra de cana no país.

Em agosto, até o dia 23 do mês, Maharashtra está 58% atrás do volume médio mensal de precipitações, Karnataka possui déficit de 73% – Uttar Pradesh, mais ao norte, está 16% abaixo da média, situação com uma disparidade regional – estados mais ao leste em déficit, mas regiões a oeste com excesso de chuvas.

Ainda, segundo a previsão, o final de agosto não deve ter grandes recuperações do volume, e Karnataka, por exemplo, pode fechar o mês com quase 80% de chuvas a menos do que a média de 10 anos.

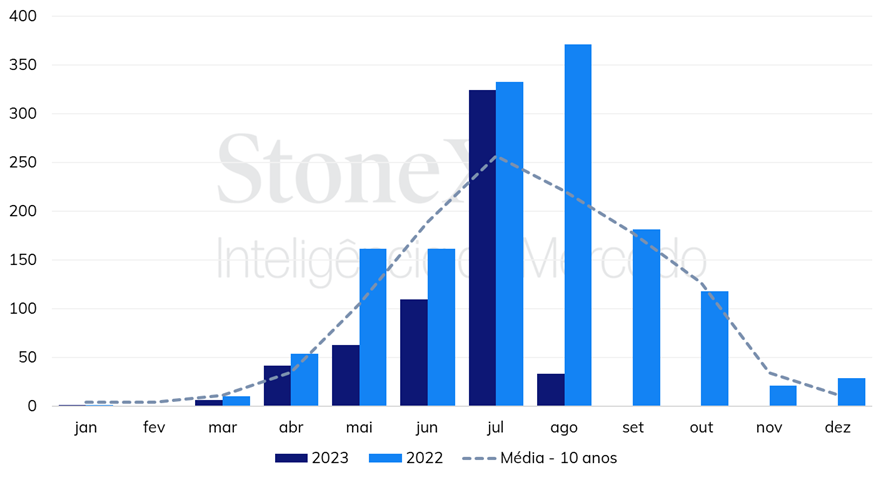

Volume de chuvas em Karnataka* (mm)

* Até 22 de agosto de 2023. Fonte: Refinitiv. Elaboração: StoneX.

Maharashtra, que produziu 10,53 milhões de toneladas de açúcar em 2022/23 (sob forte quebra anual de mais de 3 MMT), está em cenário similar ao seu vizinho, Karnataka, e deve enfrentar novo ciclo de quebra – já se fala em algumas áreas perdendo entre 15% e 20% da disponibilidade de cana em 2023/24.

Nesse sentido, o cenário de quebra na Índia no próximo ciclo deve se materializar, podendo assim chegar a 31,3 milhões de tons produzidas do adoçante no país, segundo estimativa da StoneX.

Inicialmente, entendia-se que o governo indiano poderia considerar as exportações de açúcar a partir de abril do ano que vem, com um potencial de excedente exportável ao redor de 2 MMT.

Contudo, o banimento deve causar uma folga nos estoques domésticos e, potencialmente, queda nos preços internos, como é esperado pelo viés da política protecionista adotada. Com as exportações zeradas, e considerando consumo doméstico de 28 MMT, os estoques finais podem crescer 3,3 milhões de toneladas em 2023/24.

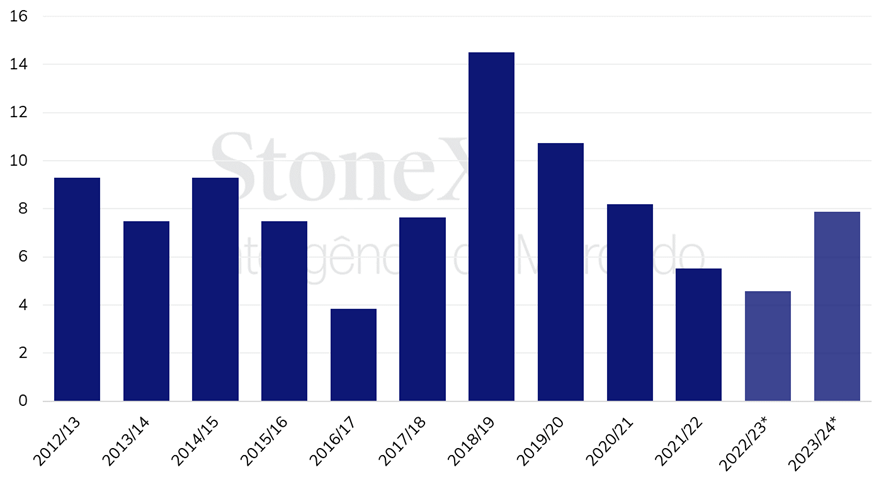

Estoques finais de açúcar na Índia (milhões de toneladas)

* Estimativas StoneX. Fontes: ISMA, StoneX. Elaboração: StoneX.

As reservas domésticas de açúcar na Índia devem ter quarta safra seguida de queda, sendo que, em 2020/21 e 2021/22, o país enfrentou duas temporadas abundantes da commodity, que acabaram sendo escoadas para o mercado externo dado o ciclo de crescimento nos preços do açúcar. Assim, o controle dos estoques parece ser justificado pela preocupação de que o nível se aproxime do menor já registrado, que foi em 2016/17.

Para o trade flow global, a ausência da Índia deve impactar diretamente o início de 2024, quando costumeiramente o país estaria mais ativo nas exportações.

Contando com os três principais exportadores no mundo – Brasil, Índia e Tailândia –, a disponibilidade de açúcar deve continuar apertada até o segundo trimestre de 2024, uma vez que, além dos problemas climáticos indianos, a Tailândia está em situação similar e deve ter quebra de cerca de 2,0 MMT em 2023/24, podendo exportar menos.

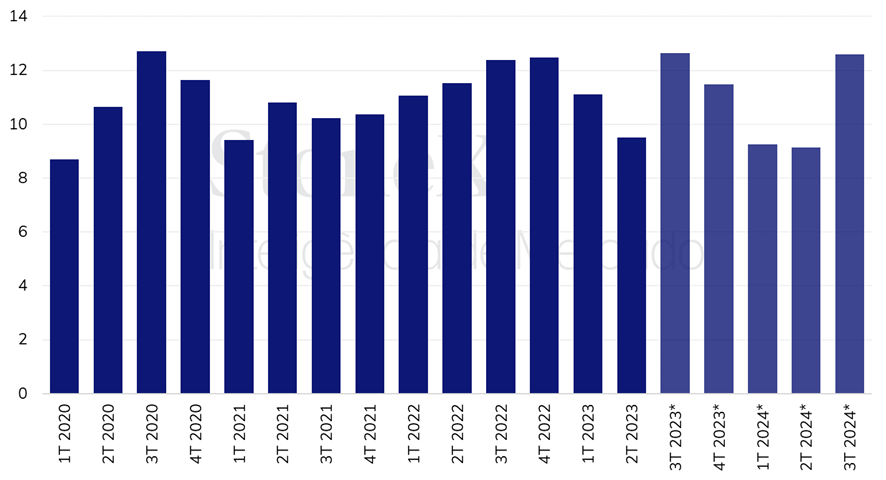

Exportações açúcar por Brasil, Índia e Tailândia em valor bruto (milhões de toneladas)

* Estimativas StoneX. Fontes: Thai Sugar Millers, MDIC, ISMA, StoneX. Elaboração: StoneX.

Ao que tudo indica, o cenário para o açúcar neste final de 2023 deve ser similar ao que aconteceu no ano passado, com menor disponibilidade de açúcar na virada do ano. No terceiro trimestre de 2024, assim como o 3T de 2023, o Centro-Sul deve ocupar grande espaço nas exportações, suprindo a ausência dos demais players – contudo, os embarques totais dos três principais exportadores em 2023/24 (out-set) deve ser menor se comparado a 2022/23, ou seja, o Brasil não deverá ser capaz de suprir totalmente as cargas asiáticas que ficarão de fora do trade flow.