No Relatório Semanal de Açúcar e Etanol,os especialistas da StoneX discute diferentes temas que receberam os holofotes do setor em uma determinada semana. Tais conteúdos são analíticos, com o objetivo de trazer perspectivas de curto e longo prazo para o mercado brasileiro e global, de modo a contribuir com o gerenciamento de risco de nossos clientes e oferecer perspectivas mais assertivas para suas tomadas de decisão.

Além de analisar os principais drivers de preços do açúcar e do etanol, o material discute as posição dos agentes comerciais, especuladores e fundos especulativos. Conheça os pacotes de assinatura de Relatórios de Açúcar e Etanol

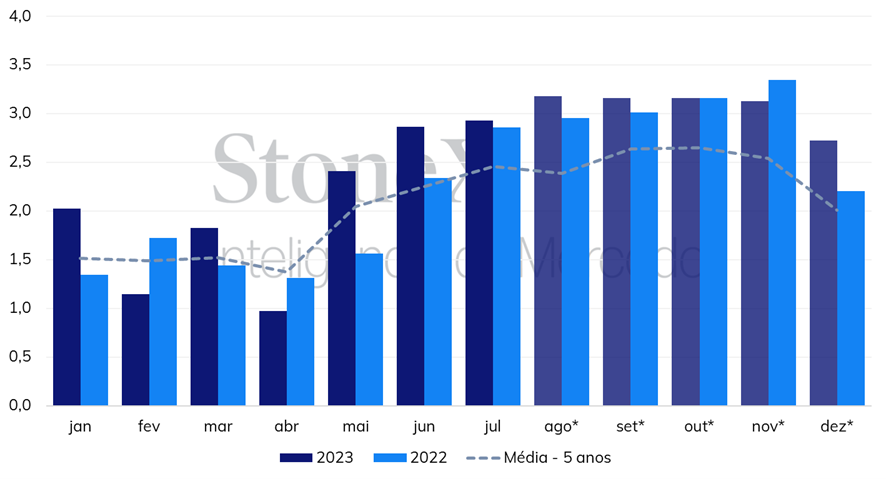

Expectativas para as exportações de açúcar pelo Brasil nos próximos meses

Açúcar | Trade flow deve ter melhor cenário até setembro, e depois pode voltar a ficar apertado a partir do último semestre de 2023

Nesta semana, os dados para o setor sucroenergético na segunda quinzena de julho/23, trazidos pela União da Indústria de Cana-de-açúcar e Bioenergia (UNICA), apontaram recorde para moagem de cana em uma única quinzena no Centro-Sul do Brasil (em 52,96 milhões de toneladas) e maior volume quinzenal de produção de açúcar, que foi de 3,68 MMT no período – resultado de um mix açucareiro de 50,65%.

A safra 2023/24 (abr-mar) no CS, nos seus 4 primeiros meses, acumula 311,32 MMT de cana moída, aumento anual de 9,7%, e vai confirmando as expectativas otimistas dados os elevados ganhos de produtividade.

Até julho, a fabricação açucareira na região atingiu 19,2 milhões de toneladas, o segundo maior volume acumulado na história (atrás apenas de 2020/21), e a perspectiva de maximização do mix de açúcar pelas usinas, seguindo a dinâmica de preços dos derivados da cana, deve colocar a oferta do CS em grandes cifras – a StoneX, em julho, estima a produção em 38,3 milhões de tons em 2023/24.

Nesse sentido, sob um cenário de cotações sustentadas em Nova Iorque e preços para exportação atrativos, em conjunto (e consequência) das limitações de oferta pelo resto do mundo, o Brasil deve ter forte crescimento de exportações da commodity em 2023 e no calendário-safra do CS 2023/24.

Até julho deste ano, os embarques brasileiros de açúcar chegaram a 14,16 milhões de toneladas, 12,6% acima de 2022. Com o pico da safra no Centro-Sul e os grandes volumes que devem ficar disponíveis para exportação daqui para frente, os meses entre agosto e novembro devem apresentar patamares elevados de exportação, não somente pelo aumento produtivo, mas também pela ausência de importantes exportadores no período, como Índia e Tailândia.

A StoneX mantém a estimativa de exportação de 29,5 MMT em 2023, podendo esta ser maior de acordo com o andamento dos embarques, especialmente, em agosto, setembro e outubro.

Desde a última estimativa (divulgada em maio em matéria especial, que pode ser conferida clicando aqui), o ritmo mensal médio de junho e julho veio levemente abaixo do projetado, e por isso, aguardando uma redistribuição nos próximos meses dessas cargas de açúcar, ainda há cautela para elevar a projeção de exportações mesmo com uma safra cada vez mais volumosa no Centro-Sul.

Exportações de açúcar pelo Brasil* (milhões de toneladas)

* Estimativas StoneX a partir de agosto/23. Fonte: MDIC. Elaboração StoneX.

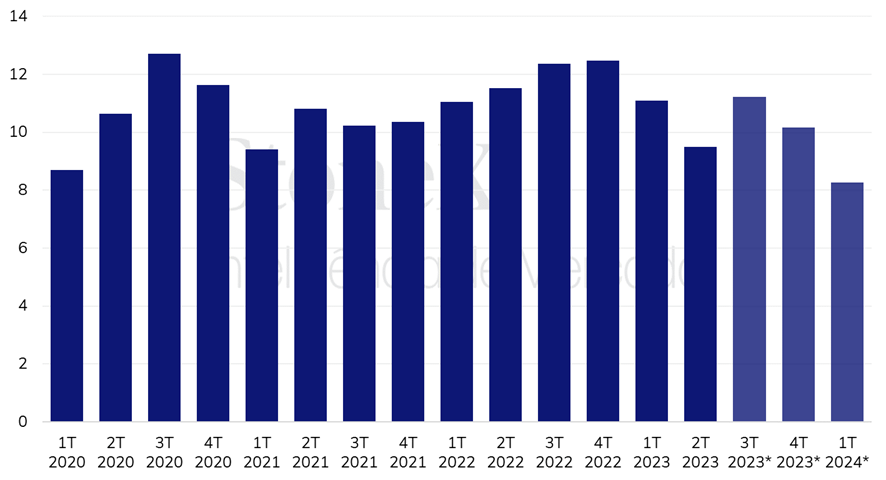

Para a disponibilidade global de açúcar, o ritmo um pouco mais lento do que o esperado nos embarques brasileiros em julho impactou levemente as expectativas para o terceiro trimestre do ano e devem afetar o trade flow no período.

Somando as exportações de Brasil, Tailândia e Índia, os três principais exportadores, o aumento de junho para julho foi discreto, de apenas 1,4% no volume total embarcado, devendo o 3T de 2023, por outro lado, observar aumento nessas cargas – algo já sendo refletido nos preços que saíram da região acima de US¢ 26,00/lb em abril e se consolidam no momento ao redor de US¢ 24,00/lb.

Contudo, as expectativas continuam negativas para o médio prazo, fator que já é explicado, de certa forma, pela curva futura em NY, em que o spread outubro/23-março/24 está em patamar negativo há algumas semanas.

Para o último trimestre de 2023, as exportações dos três países supracitados devem cair cerca de 10%, movimento que se assemelha ao 1T de 2024, que pode chegar a níveis considerados baixos para os principais exportadores – somados, em cerca de 8,2 MMT em valor bruto, que seria o pior primeiro trimestre desde 2019. Nesse sentido, para trade flow e preços, a tendência de outubro até o início da safra 2024/25 (abr-mar) no Centro-Sul é parecida com o que foi observado da virada de 2022 e 2023 – predominantemente altista sob ausência de vendedores.

Exportações açúcar por Brasil, Índia e Tailândia em valor bruto (milhões de toneladas)

* Estimativa StoneX. Fontes: Thai Sugar Millers, MDIC, ISMA, StoneX. Elaboração: StoneX.

O primeiro trimestre de 2024, por sua vez, pode convergir para fatores amplamente altistas no mercado de açúcar, por isso a expectativa de volumes tão baixos. Isso porque o Brasil entra em um período sazonal de menores volumes de embarques – dada a entressafra no Centro-Sul – e a Tailândia deve exportar menos, já que o ciclo 2023/24 (out-set) deve ter quebra de mais de 2 MMT de açúcar, segundo estimativas da StoneX.

Além disso, costumeiramente a Índia entraria como grande ofertante no período, porém, não se sabe ao certo se o governo irá liberar exportações de açúcar na próxima safra, que deve chegar a 31,3 MMT (queda anual de 1,5 MMT) limitando o excedente exportável. Caso haja exportações indianas no primeiro trimestre de 2024, um cenário mais otimista colocaria, no máximo, 2,17 milhões de toneladas de açúcar (em valor bruto), o que assim aliviaria o trade flow no início do ano que vem.

No momento, o mercado parece estar precificando a ausência indiana das exportações pelo menos até março de 2024 e, nesse sentido, o açúcar deve ter uma folga nos estoques globais apenas a partir do 2T do ano que vem. Por isso, caso haja alguma notícia favorável para os canaviais indianos, ou até mesmo de liberação dos embarques pelas usinas da Índia, esses serão fatores que podem gerar algum ímpeto baixista para as cotações.

Este conteúdo foi disponibilizado para assinantes em primeira mão em: StoneX Digital.

As informações que constam nesta publicação representam as opiniões, os pontos de vista e as projeções do autor, salvo se indicado o contrário, e não necessariamente refetem os pontos de vista, estratégias ou recomendação de negociação empregadas pela StoneX. Todas as previsões de condições de mercado são inerentemente subjetivas e especulativas, e resultados reais e previsões subsequentes podem variar significativamente em relação a essas previsões.

Nenhuma garantia é feita de que essas previsões serão alcançadas, sejam expressas ou implícitas, e qualquer decisão com base neste material é de responsabilidade do investidor.

O grupo de empresas StoneX somente negocia com clientes que satisfaçam os critérios de elegibilidade pertinentes à legislação aplicável à cada empresa específica dentro do grupo. O disclaimer completo pode ser consultado em: https://brasil.stonex.com/aviso-legal/. Nenhuma parte deste material pode ser copiada, fotocopiada ou reproduzida sob qualquer formato por quaisquer meios ou redistribuída sem o consentimento prévio por escrito da StoneX. © 2023 StoneX Group Inc