No Relatório Semanal de Açúcar e Etanol,os especialistas da StoneX discute diferentes temas que receberam os holofotes do setor em uma determinada semana. Tais conteúdos são analíticos, com o objetivo de trazer perspectivas de curto e longo prazo para o mercado brasileiro e global, de modo a contribuir com o gerenciamento de risco de nossos clientes e oferecer perspectivas mais assertivas para suas tomadas de decisão.

Além de analisar os principais drivers de preços do açúcar e do etanol, o material discute as posição dos agentes comerciais, especuladores e fundos especulativos. Conheça os pacotes de assinatura de Relatórios de Açúcar e Etanol

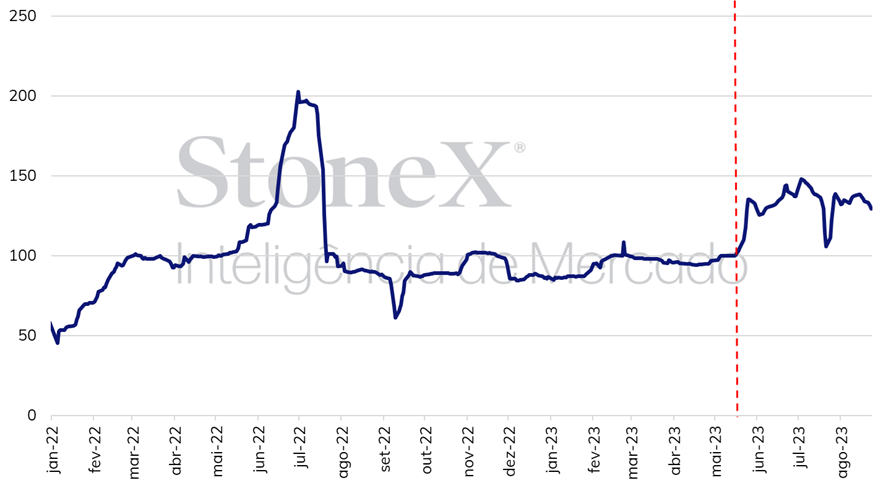

Após um início de ano em relativa estabilidade para os preços dos créditos de descarbonização (CBIOs), emitidos no âmbito do programa RenovaBio, as negociações tomaram uma nova tendência de alta ao final do mês de maio/23.

Àquela ocasião (16/05), a Petrobras havia anunciado o fim de sua Política de Paridade de Preços de Importação (PPI), regime de precificação com reajustes periódicos de maneira a acompanhar a volatilidade dos preços dos combustíveis no mercado internacional, assim como as movimentações da taxa de câmbio real/dólar.

O impacto da divulgação da nova medida foi quase imediato sobre o mercado de CBIOs negociados na B3, levando a um aumento de R$ 34 em uma questão de 9 sessões, e atuando como um estopim para que as negociações alcançassem um novo patamar de preços, que permaneceram em uma média de R$ 134,56 por CBIO desde então – contra uma média de R$ 95,24 por CBIO do início de 2023 até o anúncio da nova política de preços da petroleira.

Preço médio diário do credito de descarbonização (R$)*

Fonte: NOAA Elaboração: StoneX

Com o anúncio da nova política de preços, a avaliação do mercado foi de que as vendas de etanol hidratado, principal biocombustível utilizado como lastro para emissão de CBIOs, seriam ainda mais prejudicadas, haja vista a perda de competitividade do álcool em relação à gasolina nos postos de combustíveis, com uma gasolina agora mais independente em relação às flutuações do mercado internacional, e com a possibilidade de controle de preços por parte da petroleira.

Sob a expectativa de menos vendas do biocombustível, haveria uma menor oferta de CBIOs por parte das usinas, aumentando a preocupação das distribuidoras de combustíveis fósseis (obrigadas a adquirir os créditos) quanto ao atendimento de suas metas individuais de descarbonização, fomentando também a atuação de especuladores no mercado.

Após o reajuste de R$ 0,41/L nos preços da gasolina vendida nas refinarias, anunciado pela Petrobras no último dia 15 de agosto, os preços dos CBios responderam de maneira baixista, passando de R$ 138,28 no dia do anúncio para R$ 125,11 na quinta-feira (24) – devido ao alívio gerado para a produção de etanol hidratado por parte das usinas, o que tem o potencial de aumentar a oferta de CBIOs.

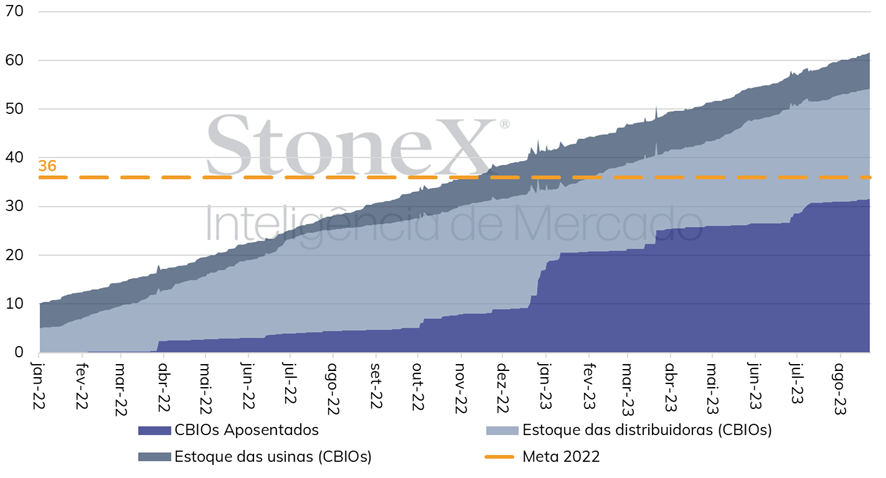

Com relação aos fundamentos do mercado de créditos de descarbonização, vale lembrar que existem, atualmente, duas metas de descarbonização simultâneas. As metas de 2022 – definidas em 35,98 milhões de CBIOs – deverão ser comprovadas até o final de setembro/23, e as metas de 2023, 37,47 milhões de CBIOs, precisam ser comprovadas até 31 de março de 2024.

Desde o início de 2022, já foram aposentados (comprovados) 31,44 milhões de CBIOs, o equivalente a 87,3% da meta de 2022. Além dos CBIOs já aposentados, os estoques de CBIOs das distribuidoras, nesta sexta-feira (25), posicionavam-se em 22,68 milhões, o que somado aos CBIOs já aposentados, corresponde a 150% da meta de 2022.

Dessa forma, não é de se esperar que a maioria das distribuidoras tenham dificuldades para cumprir suas metas individuais de 2022, com prazo de comprovação até o final de setembro/23.

Já considerando a meta de 2023, liquida do saldo necessário para o cumprimento da meta de 2022, percebe-se que ainda é necessária a aquisição de 19,32 milhões de CBIOs por parte das distribuidoras, estando 7,51 milhões destes CBIOs já em posse das usinas e 1,11 milhões em posse de partes não obrigadas do programa.

Percebe-se, portanto, que há a necessidade de emissão de 10,68 milhões de CBIOs até o final de março de 2024, para atender integralmente a meta estipulada para 2023.

Estoques, CBIOs aposentados e meta de aquisição para 2022 (milhões de CBIOs)

Fonte: B3. Elaboração: StoneX.

Diante do cenário, a expectativa no curto prazo, na ausência de novidades no campo político, é de que os preços do CBIOs não estejam mais sujeitos à fortes altas como a observada à ocasião do anúncio da Petrobras, seguindo também uma tendência de ligeira melhora na emissão dos créditos de descarbonização (resultado do avanço que deve ser observado nas negociações de etanol).

Segundo dados da União das Indústrias de Cana de Açúcar e Bioenergia (UNICA), as vendas totais de etanol desde o início da temporada 2023/24 (abr-mar) no Centro Sul já se posicionam 8,7% à frente do acumulado no mesmo período da temporada anterior – resultado altamente puxado pelo incremento nas vendas de etanol anidro (+11,5%), enquanto o hidratado registrou queda de 4,83%.

Além disso, considerando a primeira quinzena de agosto, o volume de vendas de etanol hidratado supera em 15% o comparativo anual, enquanto as vendas de anidro registraram queda de 3,86%, indicando que o ganho de competitividade do álcool nas bombas já surte efeito sobre as negociações.

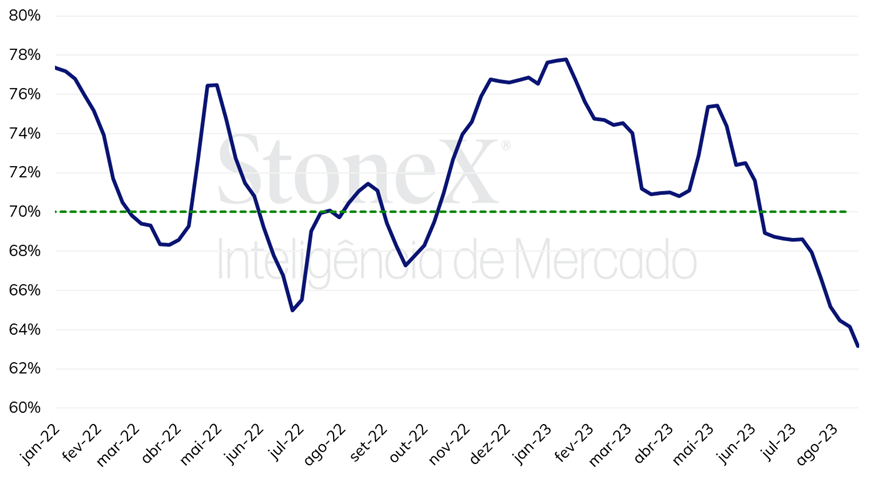

Paridade entre o etanol e a gasolina no estado de São Paulo (%)

Fonte: ANP. Elaboração: StoneX.

Dessa forma, nos próximos meses, a expectativa é de um aumento nas vendas, o que deve ocorrer devido ao significativo ganho de competitividade do etanol hidratado durante os meses de pico de colheita da cana na temporada 2023/24 (abr-mar). Apesar da atual safra direcionar uma alta parcela de sua produção ao açúcar (48,9% contra 44,6% no acumulado da temporada anterior), por seus altos volumes de moagem, a região também tem permitido um avanço na produção de etanol, que acumula alta de 24% para o anidro e 4% para o hidratado em comparação com 2022/23, o que também permite um maior volume de negócios e maior criação de lastro para os CBIOs.

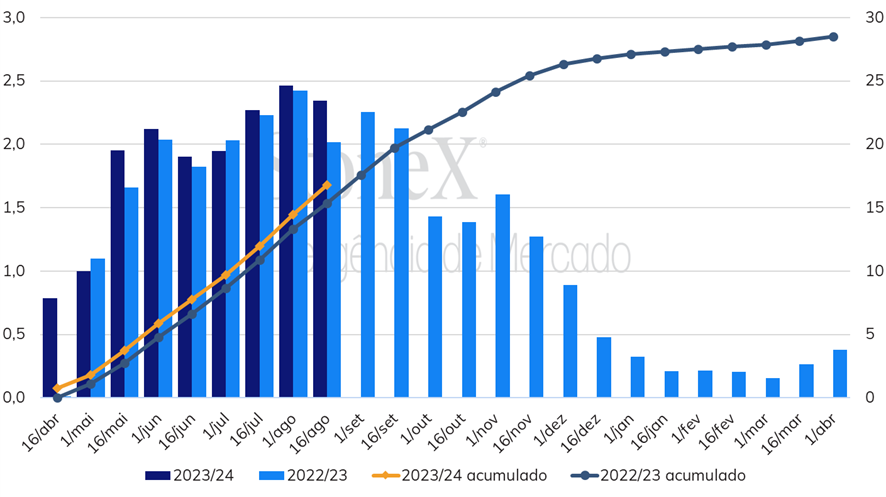

Produção quinzenal de etanol no Centro Sul (esq.) e acumulada (dir.), (milhões de m³)

Fonte: UNICA. Elaboração: StoneX

Considerando um patamar médio de 895 Litros de etanol necessários para emissão de um CBIO, e um volume elegível à certificação médio de 94% no Centro-Sul brasileiro, para o etanol, seria necessária a venda de 9,7 milhões de metros cúbicos adicionais durante a safra 2023/24 para atender à necessidade de emissão de 10,68 milhões de CBIOs – necessários para a meta de 2023.

Entretanto, vale notar que ainda há a produção de lastro para CBios com base em outros biocombustíveis, como o biometano e o biodiesel, assim como a produção de biocombustíveis advindos da safra Norte-Nordeste, o que deve ocorrer principalmente a partir do mês de outubro.

Nesse sentido, no curto prazo não há fundamentos de mercado par uma significativa escalada nos preços, porém, caso haja surpresa nos regimes de precificações dos combustíveis fósseis, desfavorecendo os biocombustíveis, o mercado de CBIOs poderá estar sujeito a ataques especulativos e mais altas nos preços, considerando que o ano de 2024 terá, até o final de março, as metas de 2023 e 2024 concomitantes.

Entretanto, no caso de fortes altas no mercado de CBIOs, não é improvável a possibilidade de interferências no programa, como ocorrido em 2022 pela extensão das metas de comprovação de compra.

Este conteúdo foi disponibilizado para assinantes em primeira mão em: StoneX Digital.

As informações que constam nesta publicação representam as opiniões, os pontos de vista e as projeções do autor, salvo se indicado o contrário, e não necessariamente refetem os pontos de vista, estratégias ou recomendação de negociação empregadas pela StoneX. Todas as previsões de condições de mercado são inerentemente subjetivas e especulativas, e resultados reais e previsões subsequentes podem variar significativamente em relação a essas previsões.

Nenhuma garantia é feita de que essas previsões serão alcançadas, sejam expressas ou implícitas, e qualquer decisão com base neste material é de responsabilidade do investidor.

O grupo de empresas StoneX somente negocia com clientes que satisfaçam os critérios de elegibilidade pertinentes à legislação aplicável à cada empresa específica dentro do grupo. O disclaimer completo pode ser consultado em: https://brasil.stonex.com/aviso-legal/. Nenhuma parte deste material pode ser copiada, fotocopiada ou reproduzida sob qualquer formato por quaisquer meios ou redistribuída sem o consentimento prévio por escrito da StoneX. © 2023 StoneX Group Inc.