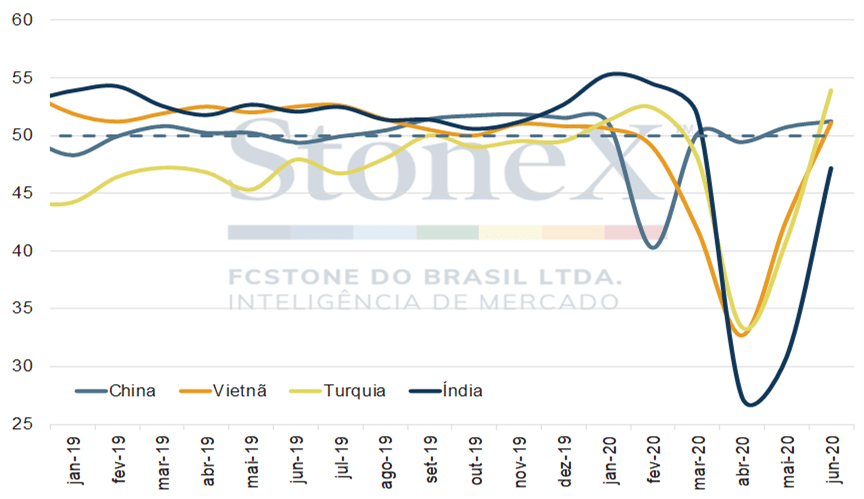

A Índia foi, e continua sendo, um dos países mais atingidos pela Covid-19 e pelas medidas de distanciamento social adotadas para combater o avanço do vírus. Até o dia 15 de julho, mais de 968 mil pessoas haviam sido contaminadas e quase 25 mil mortes foram provocadas pela doença. Com a continuação do avanço do coronavírus, novas medidas de distanciamento social foram impostas em diversas regiões do país nas últimas semanas. Com a disrupção nas atividades industriais indianas, causadas principalmente pela pandemia, o país apresentou uma forte retração nas atividades do setor, acima de outros importantes players do segmento têxtil, e registrou em junho a terceira contração mensal da atividade manufatureira.

Índice dos Gerentes de Compra (PMI) – Manufatura

Fonte: IHS Markit, Caixin, ISO. Elaboração StoneX.

De acordo com relatório da Icra Ratings, uma agência indiana de informações e classificação de crédito, a receita das fiações indianas irá diminuir, provavelmente, de 25% a 30% em 2020/21, em comparação com a temporada anterior. Estima-se que a utilização da capacidade da maioria dos participantes do setor tenha uma média de 30 a 40% no primeiro trimestre de 2021. O principal motivo é justamente a interrupção das atividades industriais, apresentada anteriormente, e a queda no consumo, tanto no mercado doméstico quanto a âmbito global. Ademais, a agência também informou que o acúmulo de estoques em toda a cadeia têxtil deverá impactar a demanda pelas matérias menos elaboradas, como o algodão e os fios.

Por outro lado, a melhor demanda por produtos a jusante – primeiras etapas da cadeia produtiva – em alguns mercados internacionais, juntamente com preços competitivos para o algodão e fios de algodão indianos, estão resultando em uma demanda de exportação relativamente melhor por estes produtos. A associação de algodão da Índia (CAI) estima que o país exportará um total de 799 mil toneladas na temporada 2019/20, que será encerrada no final de setembro, contra 714 mil toneladas no ciclo anterior. Além disso, em função dos baixos preços, o Comitê Internacional de Consultoria de Algodão (ICAC) projeta que as exportações indianas chegarão a 890 mil toneladas em 2020/21. Vale destacar também o forte avanço da área plantada na Índia, o que deve continuar pressionando os preços da fibra natural no país. As condições edafoclimáticas e os subsídios corroboraram para que, até o dia 09/jul, a área plantada chegasse a 10,5 milhões de ha, 35% acima do observado no mesmo período do ano passado.

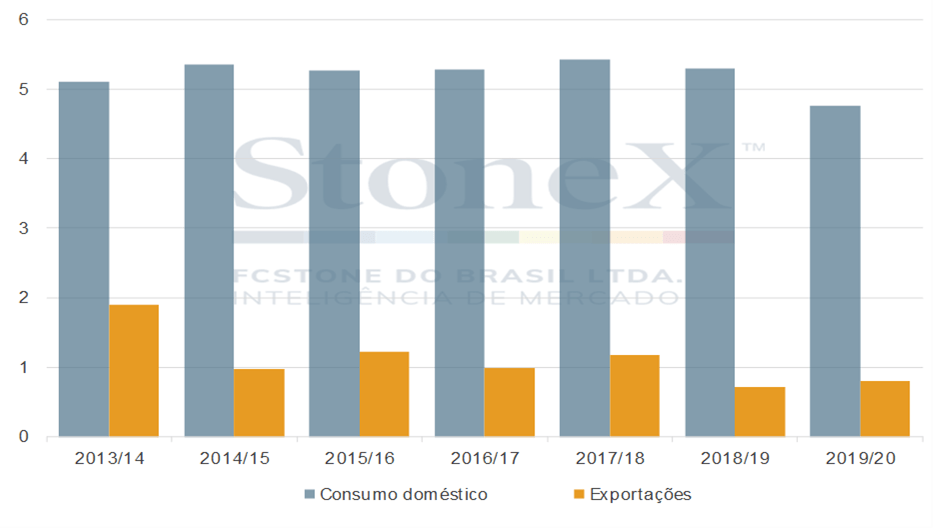

A alta competitividade indiana muito se deve à forte desvalorização da moeda local, à queda da demanda doméstica e à proximidade do centro consumidor. Contudo, é importante ressaltar que o possível aumento da demanda externa não irá compensar totalmente a diminuição da procura interna, visto que na safra 2018/19, a demanda doméstica foi 7,4 vezes superior ao total exportado.

Índia | Demanda interna e externa por algodão (MMT)

Fonte: CAI. Elaboração: StoneX.

Contudo, apesar dos preços atrativas da pluma indiana, outro fator passou a ser motivo de preocupação para os cotonicultores do país. O recente conflito na fronteira entre Índia e China elevou as tensões geopolíticas entre os dois players, elevando a incerteza no comércio entre os países. Apesar de ambas as partes concordaram em manter a paz na região, as negociações podem ser afetadas caso alguma sanção seja confirmada.

Além das possíveis adversidades com o comércio chinês, as negociações com Bangladesh recentemente também foram motivo de preocupação para os produtores indianos. Após um fechamento da fronteira entre os dois países de mais de dois meses, devido à COVID-19, o comércio transfronteiriço foi retomado em 7 de junho. Contudo, o estado indiano de Bengala Ocidental barrou caminhões de Bangladesh, alegando o risco de pandemia, o que levou a um protesto por parte dos exportadores de Bangladesh e à interrupção da entrada de mercadorias indianas. No início do mês, os dois lados chegaram a um consenso e o comércio foi retomado, mas os temores ainda não foram totalmente extintos.