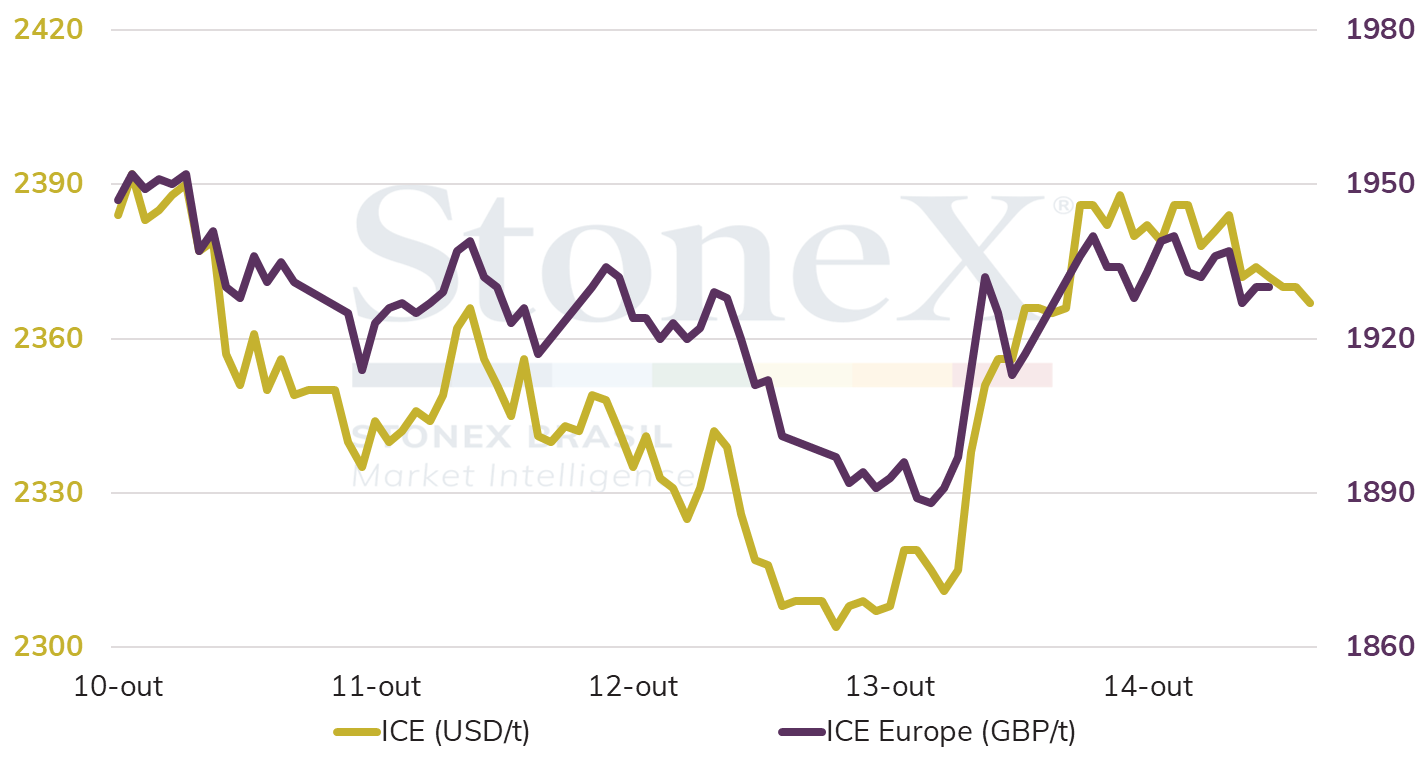

A movimentação do mercado do cacau na última semana finalizou com um saldo de relativa estabilidade, porém demonstrando alternância entre perdas e ganhos na semana conforme fundamentos mistos do influenciavam as cotações. Assim sendo, no consolidado da semana a amêndoa negociada em Nova Iorque finalizou a semana na casa dos US$ 2377/ton, – 0,8% no consolidado da semana entre os dias 7 e 14 de outubro. Em Londres a tendência também foi de queda, porém com uma movimentação negativa levemente maior, o que se explica devido uma valorização de 0,8% da libra no período, a qual reduz o preço do cacau cotado na moeda britânica que finalizou a semana em GBP 1981/ton.

Intraday Semanal (contrato mais ativo) – 10/10 a 14/10

Fonte: CommodityNetwork Traders’ Pro. Elaboração: StoneX.

A leve queda mostra que apesar dos números otimistas de moagens divulgados recentemente, o mercado ainda tem mostrado alguma cautela enquanto aguarda pela divulgação total dos dados dos esmagamentos na região. Além disso, se por um lado indicadores de oferta como a diminuição da produção nos principais produtores do oeste africano (redução de 15% ano-a-ano na Costa do Marfim e Gana) têm configurado um cenário altista para o mercado, pelo outro, preocupações com a demanda frente à possibilidade de uma contração da renda mundial têm impedido ganhos mais expressivos da amêndoa.

Apesar da dificuldade de ganhos para o cacau, nota-se que segundo dados da organização internacional de cacau (ICCO), o saldo de oferta e demanda da safra que acaba de se encerrar 2021/22 (out-set) deve apresentar um déficit de aproximadamente 230,000 toneladas, o que reforça que há a presença de fundamentos altistas no mercado.

Vale lembrar, nesse sentido, que as cotações do cacau negociado em Nova Iorque encontram-se próximas a marca das US$ 2340/ton desde junho deste ano, quando a amêndoa passou a oscilar ao redor desta faixa de preço visto o elevado grau de incerteza do mercado, ocasionada pelo aumento da inflação e das taxas de juros nas principais economias mundiais, em conjunto com perspectivas de uma possível recessão.

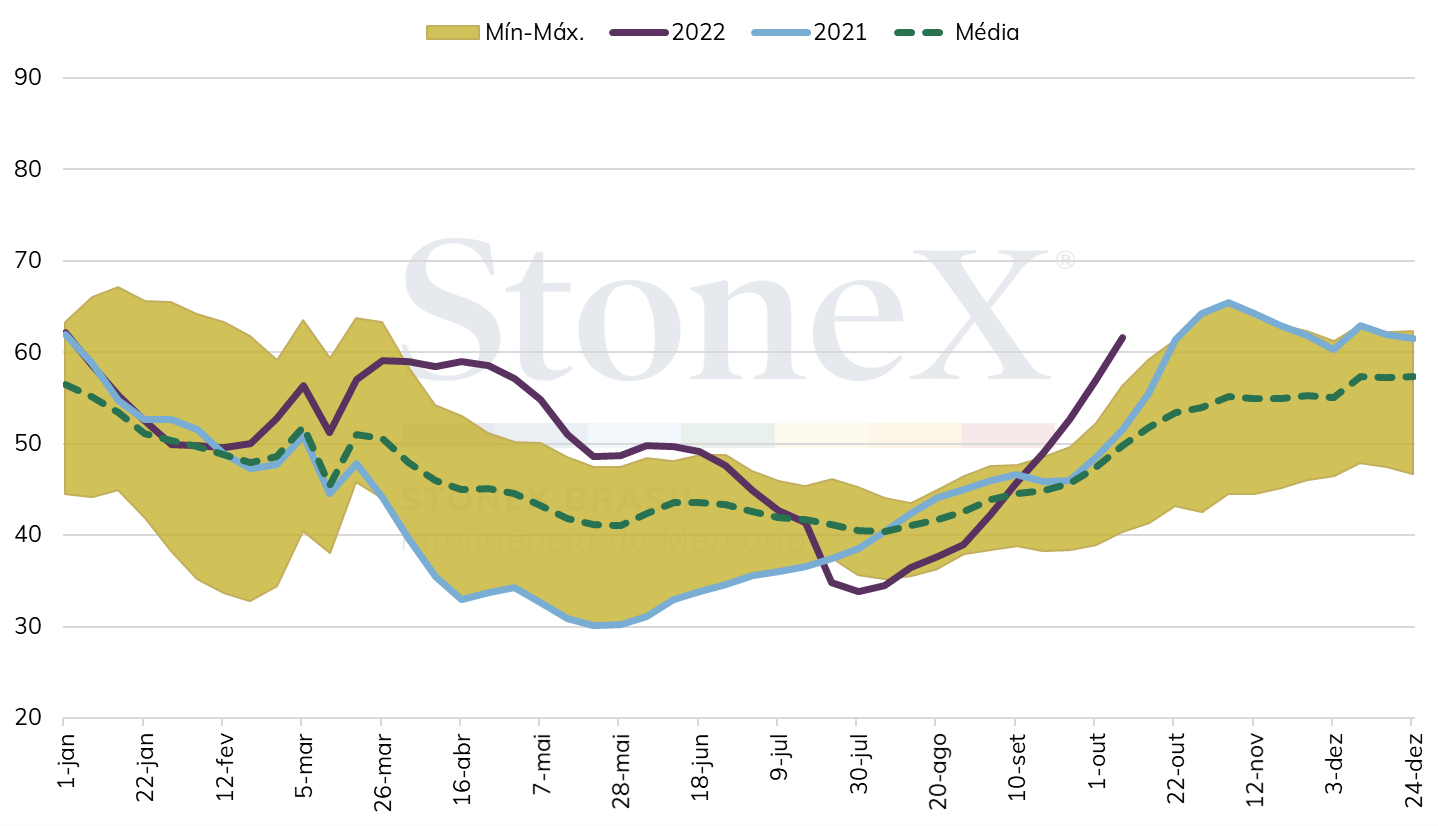

Processamentos regionais de cacau começam a ser divulgados

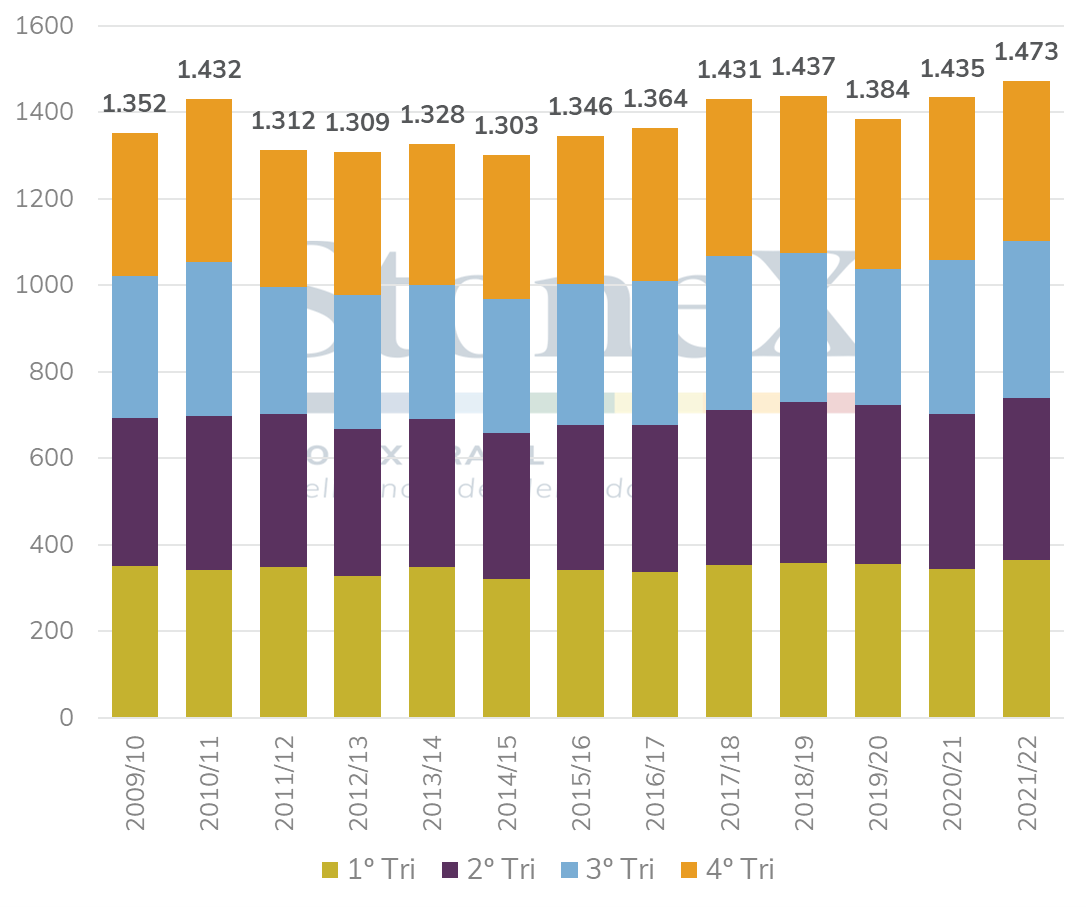

Diante do apresentando sobre a atual conjuntura do mercado, é de grande importância analisar os resultados de moagem dos principais centros consumidores globais no fechamento da temporada 2021/22 (out-set). Nesse sentido, a observação dos resultados de moagem configura uma das principais formas de analisar o panorama da demanda, apesar da existência de possíveis vieses nessa análise visto que as moagens representam uma “proxy” da demanda do consumidor final, isto é, uma representação do consumo a partir de um cenário da demanda industrial pelo processamento da commodity.

Sendo assim, para a Europa os dados mais recentes de processamento colocam o continente com uma moagem total de 1.473 mil toneladas para a safra 2021/22, aumento de 2,7% com relação à temporada consolidada anterior. No fechamento deste resultado, o terceiro trimestre de 2022 na Europa registrou uma moagem de 369 mil toneladas, redução de 1,6% no comparativo anual.

Moagens trimestrais de cacau na Europa por temporada (mil toneladas)

Fonte: ECA. Elaboração: StoneX.

Apesar de não demonstrar um indicativo especialmente negativo, este foi o primeiro resultado de queda no comparativo anual desde o 1º trimestre de 2021, e acende sinais de cautela pelo grande peso da Europa no consumo mundial da commodity. Ainda assim, o resultado foi o terceiro maior para o trimestre desde o início da série histórica, indicando que a principal região consumidora global da commodity ainda não sofreu uma redução significativa do seu ritmo de esmagamento, a despeito do forte aumento dos custos produtivos da indústria.

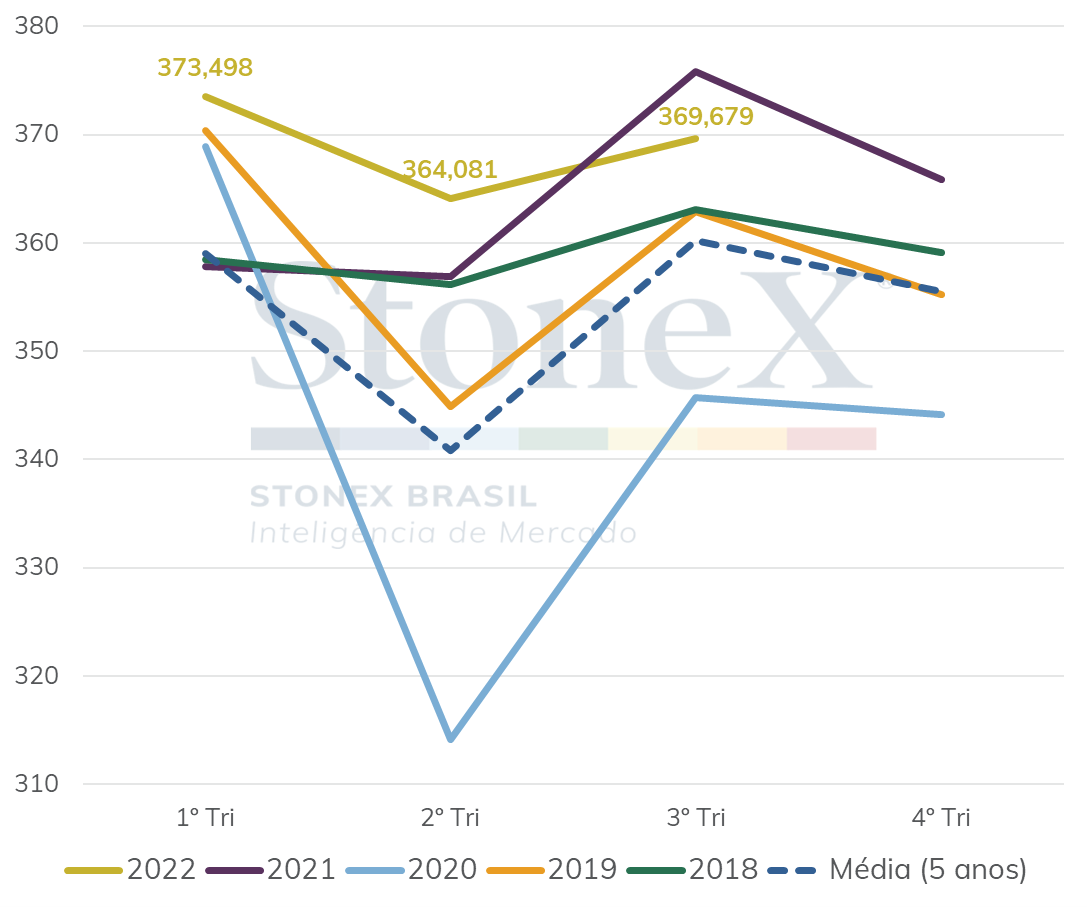

Sazonalidade das moagens anuais de cacau na Europa (mil toneladas)

Fonte: ECA. Elaboração: StoneX.

Para a Ásia, vale destacar o crescente papel do consumo e processamento do continente na demanda mundial pela commodity. Nesse contexto, destaca-se uma perspectiva positiva para as moagens asiáticas no fechamento da atual safra, o que é indicado pelos números otimistas de processamento vindos da Malásia, os quais costumam ser considerados como uma prévia para o resultado do continente. Dessa forma, segundo dados das autoridades malaias, as moagens totais para a safra 2021/22 (out-set) ficaram em aproximadamente 91 mil toneladas, aumento de 15% em comparação com os valores da última safra, quando foram esmagadas 79 mil toneladas.

Em concordância com os dados otimistas vindos da Ásia, os números de moagem oriundos da Costa do Marfim também têm indicado aumentos expressivos no processamento do cacau. Nesse contexto, nota-se que houve um incremento de quase 14% nas moagens marfinenses na temporada 2021/22 em comparação com a safra anterior. Grande parte do aumento das moagens marfinenses pode ser atribuída a uma tendência de migração das processadoras ao oeste africano, como uma forma de incremento de eficiência na cadeia logística pela maior proximidade ao maior centro produtor da commodity.

Vale ressaltar, que o ritmo dessa migração tem mostrado uma tendência de aceleração em função da forte elevação dos custos produtivos nos países europeus, que ocorre em função dos desdobramentos da guerra russo-ucraniana. Isso fica claro ao analisar os dados de exportação da Costa do Marfim, país que tem indicado grande aumento na exportação de produtos derivados, mesmo em um cenário de retração de sua produção da amêndoa bruta.

As informações para Estados Unidos e Ásia serão publicadas na quinta (20) e sexta-feira (21) desta semana, respectivamente.

Amêndoas da nova safra no oeste africano sofrem com excesso de chuvas

O clima no Oeste Africano segue sendo acompanhado de perto pelos participantes do mercado, uma vez que a colheita em outubro, primeiro mês do ano-safra 2022/23, tende a ser a mais volumosa de toda a temporada. Na primeira semana do mês, as entregas semanais significativamente abaixo do esperado foram atribuídas a um provável atraso de colheita. Todavia, mais uma rodada de entregas semanais bastante abaixo da semana equivalente do último ano levanta dúvidas sobre os possíveis danos das chuvas em excesso na região noticiadas nas últimas semanas.

Apesar de os dados indicarem que o são baixos os riscos de as precipitações elevadas provocarem grandes dados pela incidência da podridão parda, o indicativo é de que a secagem das amêndoas pode estar sendo comprometida, com probabilidades de que estas estejam apresentando situação de umidade elevada ou mofo em uma maior proporção que no último ano.

Atualmente, os dados do Índice de Saúde da Vegetação (VHI), indicador que pondera as condições de umidade e temperatura, tem mostrado melhora em ambos os países. Junto disso, os indicadores de estoque de água no solo também têm mostrado uma favorável ao desenvolvimento. Desta maneira, uma redução do excesso de chuvas, intercalando as precipitações com momentos de estiagem e incidência de raios solares, serão fundamentais para a recuperação das condições das amêndoas e garantir um desenvolvimento adequado. Na última semana, apesar de chuvas acima da média para o período, uma boa quantidade de raios solares se mostrou favorável para a melhora da qualidade das amêndoas, sendo importante que esta dinâmica permaneça nas próximas semanas.

Índice de saúde da vegetação (VHI) na Costa do Marfim e Gana, respectivamente

Fonte: NOAA. Elaboração: Stonex.

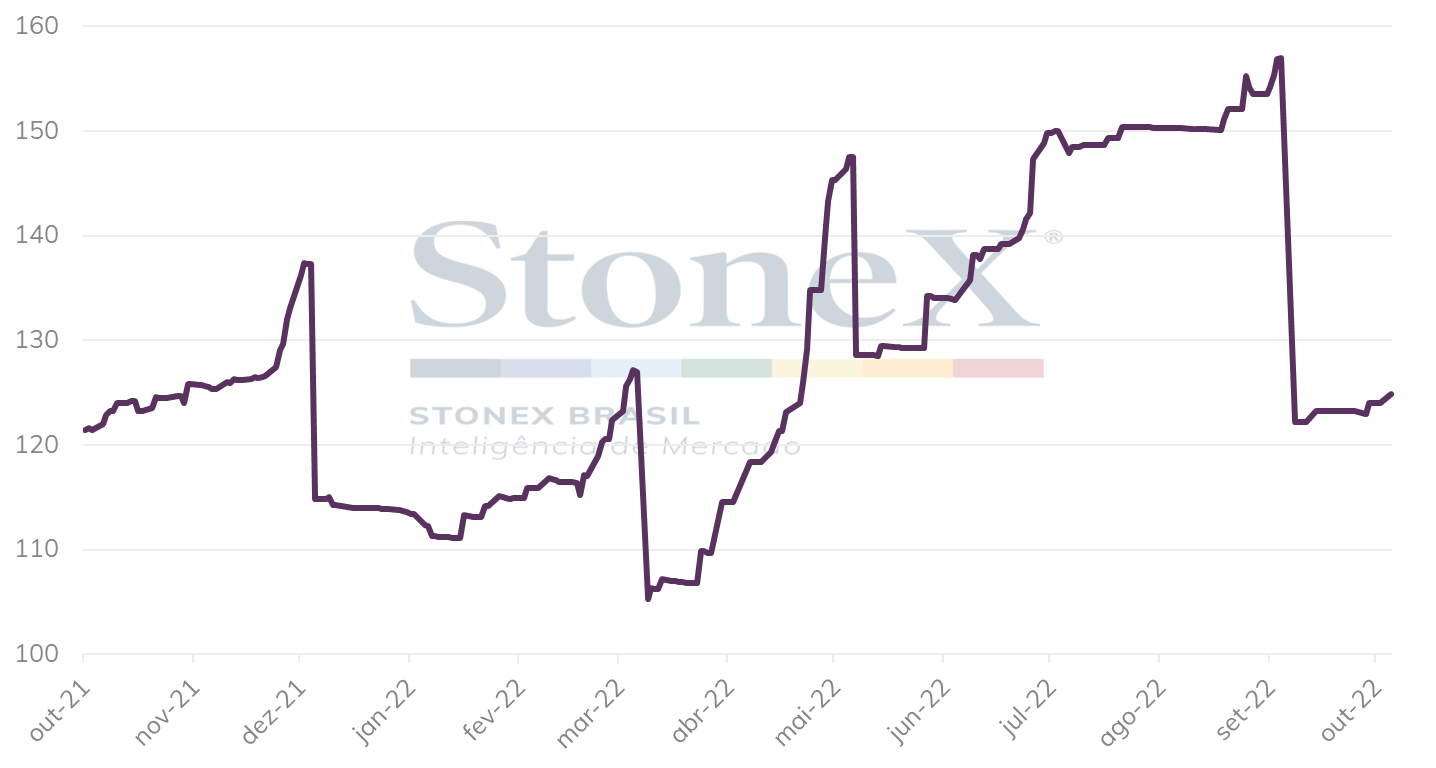

O atual contexto de maiores relatos de umidade e mofo nas amêndoas da safra 2022/23, também tem levado parte dos compradores a buscarem, ao menos no curto-prazo, a alternativas em outros mercados, como Nigéria e Equador. Além disso, os estoques certificados de cacau da bolsa de Londres também têm funcionado como alternativa para o curto/médio-prazo para os consumidores que tem buscado evitar os negócios com os maiores produtores globais neste final de ano. Este movimento tem sido observado pela forte queda dos estoques certificados no terminal europeu, o que também tem gerado uma maior valorização das cotações em Londres frente as cotações de Nova Iorque.

Estoques certificados de cacau na ICE Europe (mil t)

Fonte: ICE. Elaboração: StoneX Inteligência.

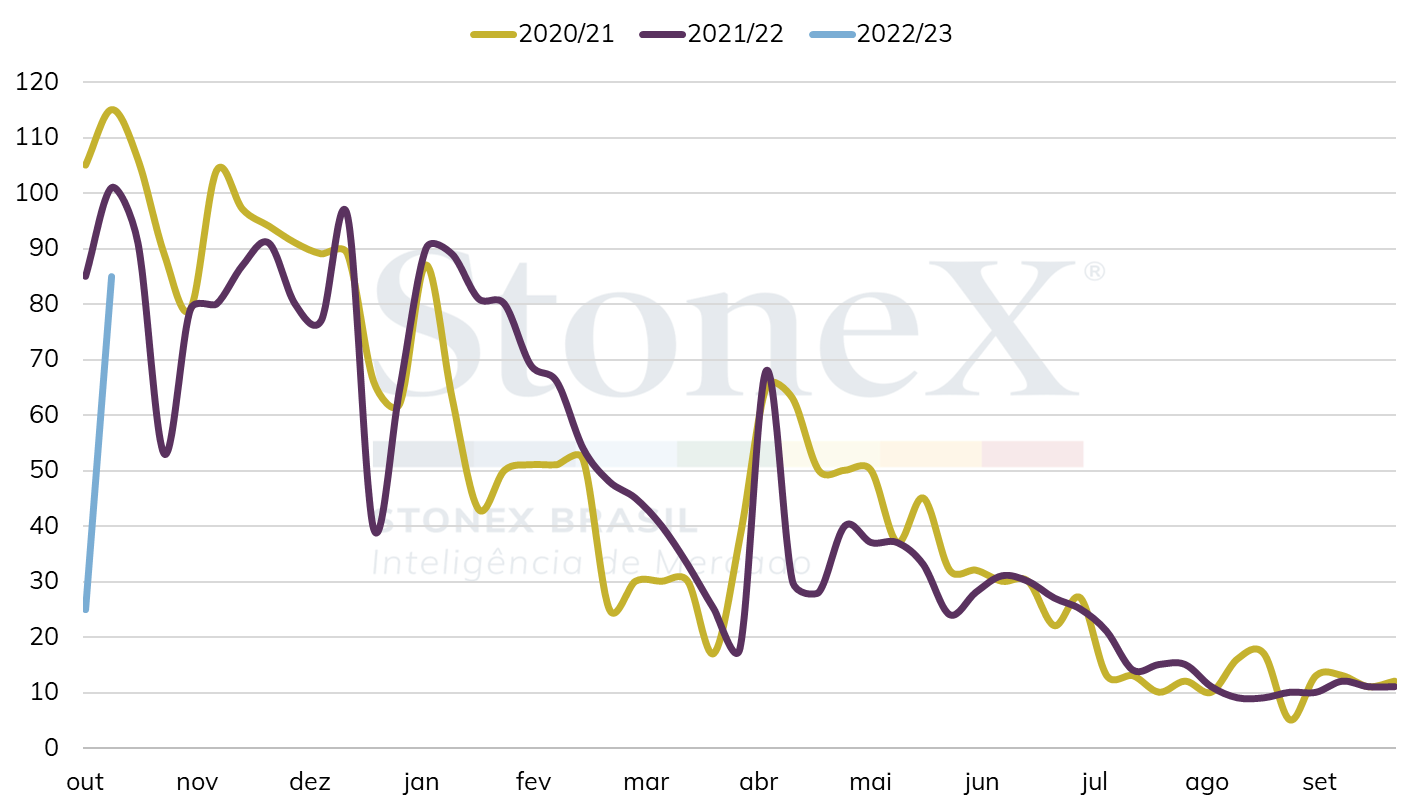

ACOMPANHAMENTO DA SAFRA 2022/23 – oeste africano

Segundo dados da associação de exportadores de cacau da Costa do Marfim (GEPEX, na sigla em francês), as entregas de cacau no país ficaram significativamente abaixo de sua semana equivalente em 2021.

O segundo registro de entregas semanais aos portos marfinenses indicou que foram recebidas entre os dias 10 e 16 de outubro 85 mil toneladas e amêndoas de cacau, volume 15,8% inferior à mesma semana da última temporada, quando foram verificadas 101 mil toneladas entregues.

Desta maneira, o acumulado das 2 primeiras semanas do ano-safra 2022/23 chega a 106 mil toneladas, 43,0% abaixo das 186 mil toneladas entregues no mesmo período do último ano safra. Apesar de ainda ser cedo para conclusões, podendo os volumes baixos ainda estarem relacionados a atrasos da colheita em função das precipitações em excesso, o resultado continua mantendo o mercado em alerta com a possibilidade de a safra principal marfinense ficar em níveis abaixo do esperado previamente.

Entregas semanais de cacau na Costa do Marfim (mil toneladas)

Fonte: GEPEX. Elaboração: StoneX.

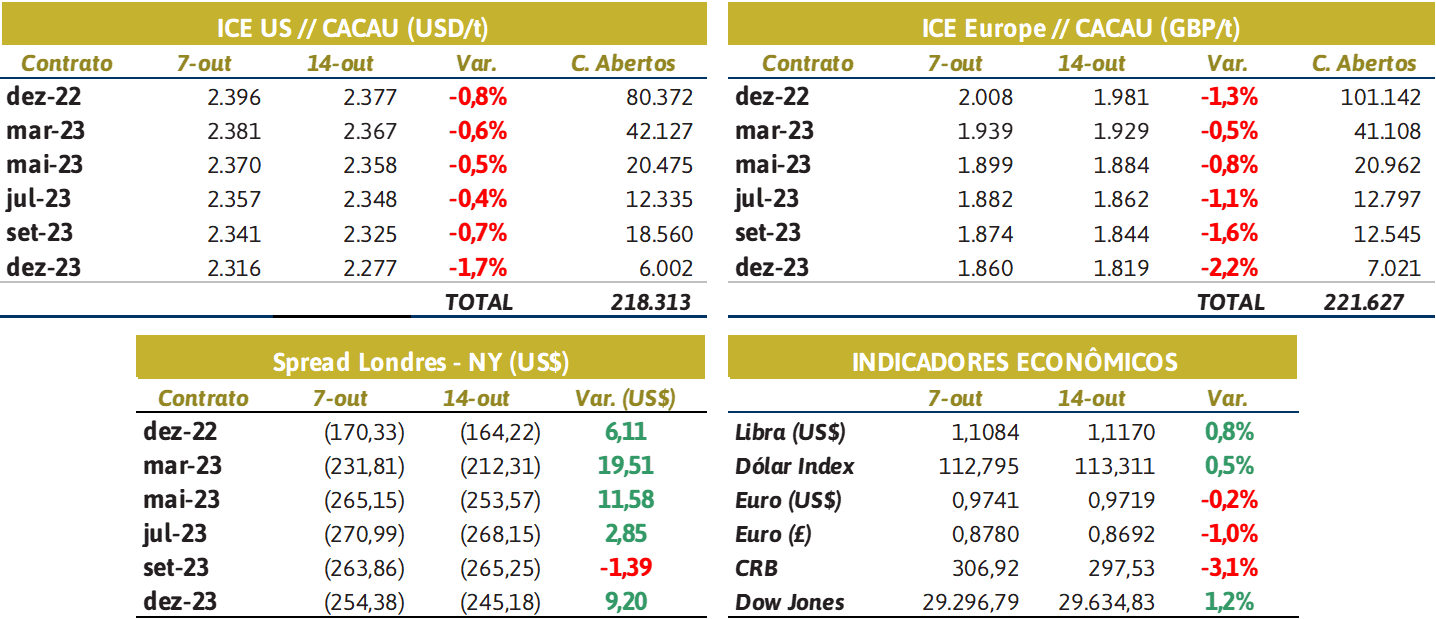

Tabela de indicadores