(Relatório semanal de 26/07/2022) Em uma semana em uma semana de maior cautela enquanto o mercado aguardava os resultados consolidados das moagens globais de cacau, com os dados para América do Norte e Ásia, os futuros de cacau encerraram em queda em suas principais bolsas de negociação.

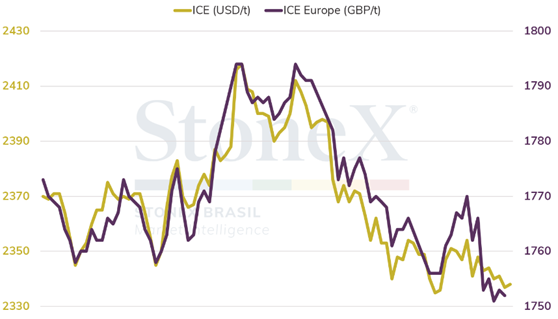

Em Nova Iorque (ICE), a tela de dezembro/22 encerrou cotada a USD 2.336/t, uma retração de 0,8% em relação ao fechamento da sexta-feira anterior (15). Já a tela equivalente em Londres (ICE Europe) terminou o período cotada a GBP 1.749/t, em uma queda de 1,1%. A primeira metade da semana foi de alguns avanços nas cotações, que chegaram a tocar máximas de USD 2.418/t e GBP 1.794/t ao longo do intradia da quarta-feira (20), quando passaram a recuar nos pregões seguintes.

Intraday Semanal (contrato mais ativo) – 18/07 a 22/07

Fonte: CommodityNetwork Traders’ Pro. Elaboração: StoneX.

A sessão da quinta-feira (21) foi a responsável pela maior parte das desvalorizações da semana (-2,0% e -1,4% em NY e Londres, respectivamente), enquanto o mercado repercutia a decisão de política monetária do Banco Central Europeu (BCE) e aguardava por resultados pessimistas para as moagens do 2º trimestre na América do Norte. O BCE elevou a taxa de juros na zona do euro em 50 pontos base, passando-a de -0,50% a.a. para 0,00% a.a. e prometendo prevenir uma nova crise da dívida no continente. Este foi o primeiro aumento promovido pelo BCE em onze anos e com o dobro de intensidade em relação aos 25 pontos base que haviam sido previstos em sua última reunião. Segundo a autoridade monetária, o aumento maior foi definido em função do crescimento da inflação acima do esperado na região, no entanto, não deu pistas sobre em qual intensidade se darão os próximos ajustes, afirmando que com o atual aumento acima do esperado o banco central agora possui espaço para definir a política monetária reunião a reunião.

A decisão mais contracionista que o esperado, junto de indicadores que tem apontado para um desempenho significativamente mais fraco para os setores da indústria e serviços na zona do euro em julho, tendem a elevar o temor com a possibilidade de ocorra uma queda brusca no nível de atividade antes que aceleração de preços seja controlada, o que poderia configurar um cenário de estagflação no curto-prazo. Apesar de acentuar a apreensão dos investidores e promover fuga de ativos considerados de maior risco na sessão, a perspectiva de maior rendimento para ativos de renda fixa europeus contribuiu para conter os avanços do dollar index na semana, que terminou em queda de 1,2%, e fortalecer o euro, que avançou 1,2% contra a moeda americana, levando o par EURUSD a fechar cotado a US$ 1,021.

Apesar de terminar a semana em queda, a divulgação na sexta-feira (2) de um resultado melhor que o esperado para as moagens de cacau na Ásia durante o 2º semestre e as notícias positivas sobre o resultado financeiro de grandes companhias do ramo trouxeram um maior otimismo para o mercado. Este contexto tem contribuído para que o mercado busque uma recuperação no início desta semana, com as cotações em Nova Iorque avançando 3,1% e 1,1% nestas segunda e terça-feira, enquanto Londres registrou ganhos de 2,2% e 1,3%, ambas atingindo seus maiores patamares em quase um mês.

Na última semana, o grupo Barry Callebaut, uma das maiores processadoras de cacau e produtoras de chocolate do mundo, reportou na última semana que registrou uma alta de 7,9% em suas vendas globais nos primeiros nove meses de seu ano fiscal até o mês de maio, com as receitas do grupo suíço crescendo em 13,5%. Segundo o comunicado, o desempenho foi favorecido por um crescimento de 1,4% do mercado de chocolates durante o período, destacando a uma recuperação dos negócios de produtos de confeitaria gourmet. Já nesta terça-feira, a produtora de chocolates Lindt reportou que suas vendas no primeiro semestre de 2022 cresceram 12,3%. Segundo a companhia, apesar das dificuldades com as pressões inflacionárias, uma tendência positiva do mercado de chocolates, em particular uma maior demanda de chocolates premium e produtos de chocolate vendidos como presentes, junto de um aumento de preços, possibilitaram o resultado positivo. A empresa projeta um crescimento de 8% a 10% para suas vendas em 2022.

Os resultados, tanto das vendas das empresas quanto dos esmagamentos, surpreendem diante da leitura de queda iminente que vinha sendo desenhada pelo mercado. Os indicadores de que a demanda por chocolates podem estar sendo mais resilientes aos choques inflacionários e queda no nível de atividade que o esperado, podem dar suporte às cotações nas próximas semanas. Ainda assim, não se pode ignorar os resultados de pesquisas apontando queda nas vendas do varejo de produtos com chocolate nos meses recentes, junto dos riscos à demanda frente as perspectivas de queda na atividade econômica conforme e os bancos centrais das principais economias globais avançam com suas políticas de contração monetária.

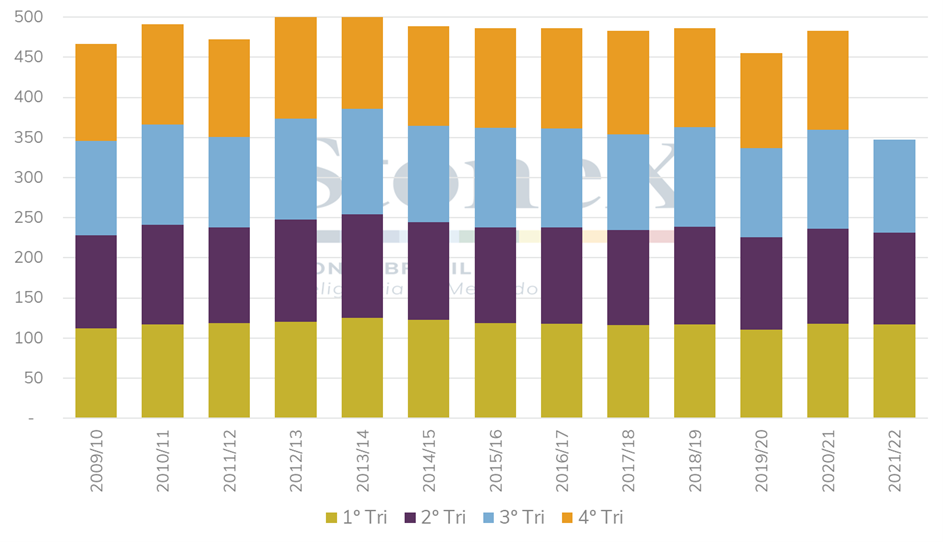

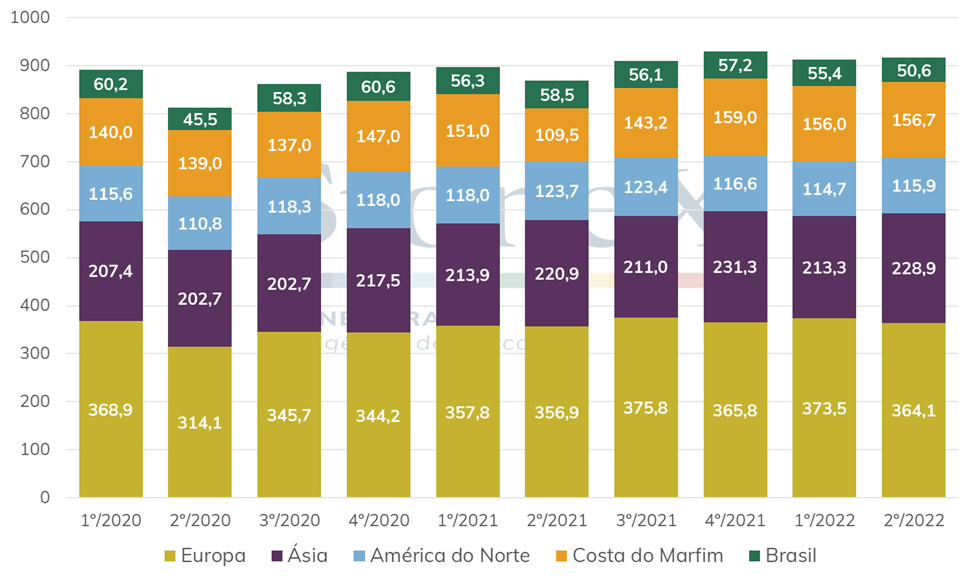

Moagens de cacau ficam abaixo do esperado na América do Norte no 2º trimestre de 2022. Ásia supera as expectativas.

Nesta última quinta-feira (21/jul), a Associação Nacional de Confeitaria americana divulgou seus dados de moagem para o segundo trimestre de 2022, anunciando números que incluem o processamento nos Estados Unidos, México e Canadá. Segundo o relatório, a moagem desses países ficou na marca das 115.899 toneladas, demonstrando uma queda de 6,29% em relação ao mesmo trimestre de 2021.

Moagens trimestrais de cacau na América do Norte por temporada (mil toneladas)

Fonte: NCA, Elaboração: StoneX.

Frente a essa redução na moagem norte-americana, ao final da última semana houve uma relevante queda nas cotações do cacau tanto em Nova Iorque como em Londres, já que a expectativa média do mercado para o segundo trimestre de 2022 era de uma redução de apenas 2% no processamento em comparação com 2021. Contudo, é importante ressaltar que apesar da queda significativa observada na América do Norte, especula-se que o fato de uma planta a menos ter divulgado seus dados de moagem neste período, com apenas 15 locais reportando seu desempenho contra 16 no último ano, poderia explicar os números abaixo do esperado para o continente. Além disso, no atual cenário logístico da cadeia de produção do cacau, o processamento tem mostrado uma tendência de migração para países mais próximos do plantio. Desta forma, esta tendência sugere a possibilidade de que o volume da planta que não reportou seus números tenha sido transferido para outra região, o que também pode ajudar a explicar a redução da moagem no continente significativamente maior que a expectativa.

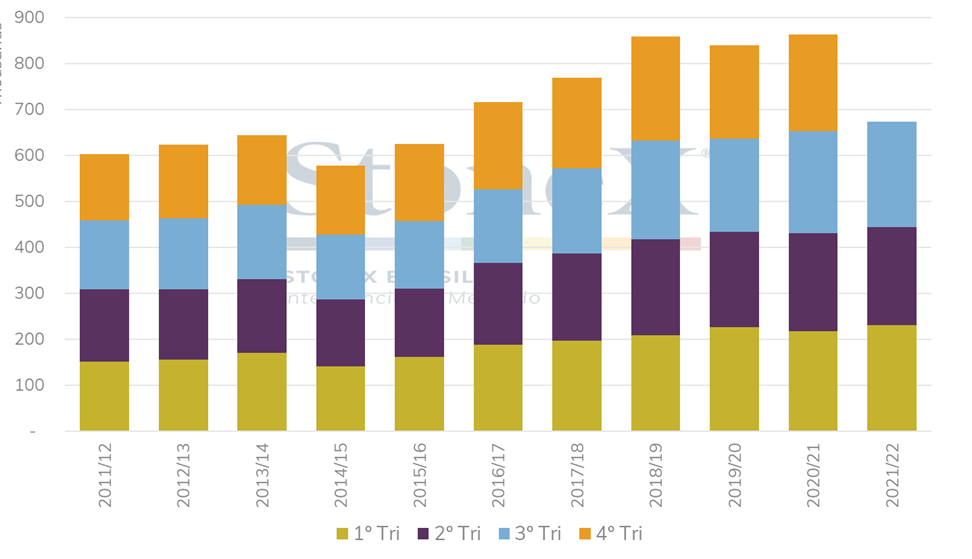

Em relação à perspectiva para o continente asiático, segundo números da Associação de Cacau da Ásia (CAA) divulgados nessa última sexta-feira (22), a moagem do segundo trimestre surpreendeu o mercado, chegando ao patamar das 228.895 toneladas processadas, um aumento de 3,6% em relação ao mesmo período de 2021. Havia o temor de que os lockdowns na China, com desaceleração do consumo local e redução no ritmo de viagens na região, poderia frear a ascensão no processamento de amêndoas no continente. O resultado asiático para os processamentos (que é uma forma de representar a demanda do mercado) vem em linha com o resultado Europeu, que também demonstrou aumento no trimestre atual, com crescimento de 2% em relação ao ano passado apesar das expectativas de redução no consumo, visto o atual quadro de inflação e queda na renda que tem afetado a população mundial.

Moagens trimestrais de cacau na Ásia por temporada (mil toneladas)

Fonte: ECA, Elaboração: StoneX.

Em concordância com os números da Ásia e Europa, na Costa-do-Marfim os dados de moagem também surpreenderam muito, chegando à marca das 156.723 toneladas, aumento de 43% em relação ao mesmo trimestre de 2021. No atual contexto, esse aumento expressivo pode ser um indicativo de uma tendência de migração do processamento dos polos consumidores aos polos produtores do cacau. Todavia, vale a pena mencionar que o desempenho marfinense no segundo trimestre do último ano ficou significativamente abaixo da média dos últimos ano, o que explica parte do grande salto em 2022.

Diante do exposto, nota-se que as moagens globais para o segundo trimestre de 2022 vieram, de maneira geral, melhores do que o esperado. O desempenho, totalizando 916.242 toneladas nas 5 regiões analisadas, fica 0,4% acima do trimestre imediatamente anterior e 5,4% maior que o período equivalente do ano passado. O resultado, ao menos em um primeiro momento, indica uma demanda de derivados de cacau com mais fôlego que o esperado, apesar das turbulências da conjuntura macroeconômica na primeira metade do ano.

Moagens trimestrais de cacau em regiões selecionadas (mil toneladas)

Entretanto, a perspectiva para a demanda até o final deste ano ainda é um fator de preocupação para o mercado. Nesse sentido, os atuais indicativos positivos de moagem dão suporte aos preços ainda nesta semana, mas as cotações do cacau tendem a oscilar frente aos fundamentos com teor baixista vindo de uma economia global que demonstra sinais de enfraquecimento.

Além disso, vale lembrar que a demanda sinalizada pelo processamento de cacau nos países representa uma decisão de consumo realizada pelas processadoras da amêndoa, podendo conter uma defasagem de meses em relação à demanda que de fato se observa por parte da população pelos produtos finais. Nesta situação, um maior reflexo da desaceleração do consumo de derivados nas moagens poderia ser observado após cerca de 6 meses após os choques observados na economia.

A última semana foi praticamente de ausência de chuvas no Oeste Africano. De certa forma, o período mais seca foi bem recebido, uma vez que reduziu os riscos de mofo nos cacaueiros e os bons níveis de estoques de água no solo têm contribuído para que o desenvolvimento dos frutos permanece de maneira adequada. Algumas ondas de clima mais frio têm sido apontadas como preocupantes por alguns produtores, e devem ser monitoradas. Temperaturas muito baixas durante a madrugada podem prejudicar as plantas e afetar o potencial produtivo dos cacaueiros.

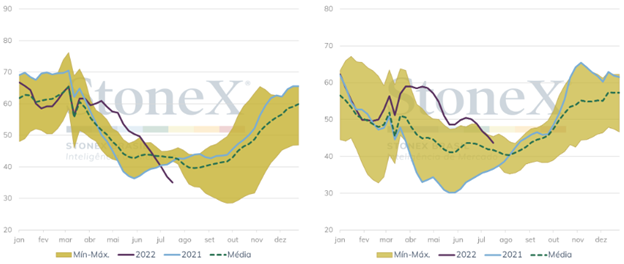

As precipitações nas principais regiões produtoras de Costa do Marfim e Gana ficaram próximas ou acima da média dos últimos 10 anos. Os bons níveis pluviométricos têm contribuído para níveis de estoque de água no solo também acima da média. Todavia, O Índice de Saúde da Vegetação (VHI), que pondera condições de umidade e temperatura na região, tem apresentado um forte declínio das últimas semanas na Costa do Marfim, gerando alguma preocupação.

Índice de Saúde da Vegetação (VHI) na Costa do Marfim e Gana, respectivamente

Fonte: NOAA. Elaboração: StoneX.

Em meio às quedas sazonalmente já esperadas a partir de março, o VHI vinha recuando em ritmo mais lento até o início de junho, permanecendo em um patamar acima das máximas dos últimos anos, dando bons sinais de cultivo. No entanto, a partir de meados de junho, o VHI passou a recuar em forte ritmo, passando a ficar nas últimas semanas abaixo do nível observado em 2021, que foi o mais baixo dos últimos 5 anos. Nota-se também que o VHI se encontra abaixo de 40 pontos na média do país desde o início de julho, indicando situação de estresse.

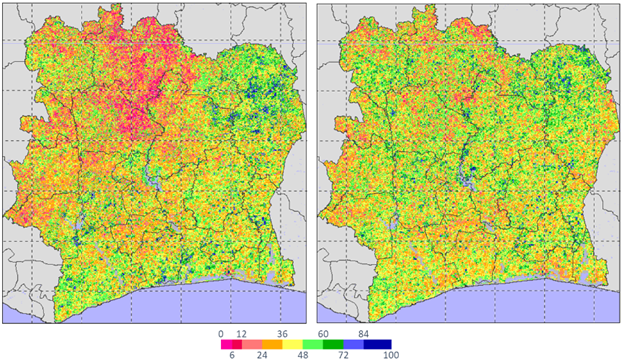

Observando o comparativo dos mapas de VHI da terceira semana de julho com o mesmo momento do ano passado, podemos observar que uma condição significativamente pior no norte do país, onde não há produção de cacau, deve estar pressionando para baixo o índice geral do país verificado no gráfico acima. Apesar de o mapa indicar que as condições da produção não se encontram tão ruins quanto sugerido pelo índice geral, nota-se que algumas áreas no hemisfério sul do país se encontram em condições longe do ideal, o deve seguir como ponto de atenção. Já em Gana, tanto o índice quanto o mapa indicam situação melhor neste ano de maneira geral, permanecendo acima da média dos últimos anos.

VHI na Costa do Marfim no mês de julho em 2022 e 2021, respectivamente

Fonte: NOAA.

Outro fator que tende a gerar apreensão nas próximas semanas e pode contribuir de maneira positiva para os preços, são as projeções de precipitação de longo-prazo para o Oeste Africano. De acordo com diferentes modelos de previsão disponibilizados pelo NOAA (Administração Nacional Oceânica e Atmosférica dos Estados Unidos), as chuvas em setembro e outubro tendem a ficar abaixo da média, em um período fundamental que antecede a principal colheita de cacau na região. Apesar de previsões com distâncias maiores que 15 dias serem consideradas extremamente imprecisas, tornando impossível afirmar que estas se concretizarão, o fato de a maior parte dos modelos apontarem para a perspectiva de tempo mais seco tende a gerar alguma apreensão com o desempenho dos maiores produtores globais de amêndoas.

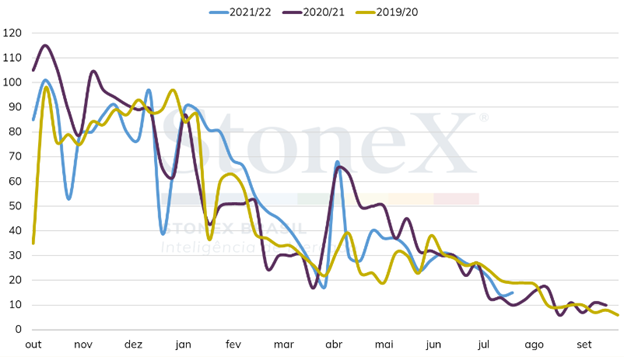

A Associação dos Exportadores de cacau da Costa do Marfim (GEPEX) reportou que na última semana foram entregues 15 mil toneladas de amêndoas de cacau aos portos marfinenses. O volume é 50% maior que o registrado na mesma semana em 2021, quando foram entregues 10 mil toneladas. Desta forma, o acumulado desde o início da temporada, em outubro/21, atingiu 2,013 milhões de toneladas, ficando 4,1% abaixo do mesmo período no ano passado. Apesar do período de entregas mais fracas, a safra intermediária da Costa do Marfim tem apresentado recuperação do desempenho fraco entre abril e maio, reflexo dos melhores níveis de chuva entre os meses de março e maio, que ajudaram a recuperar as lavouras do período seco no início do ano. Nas últimas 7 semanas, em 5 as entregas superaram sua semana equivalente em 2021, com apenas uma semana ficando com um desempenho pior.

Entregas semanais de cacau na Costa do Marfim (mil toneladas)

Fonte: GEPEX. Elaboração: StoneX.

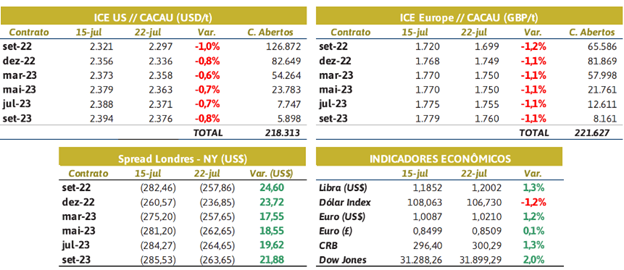

Tabela de Indicadores