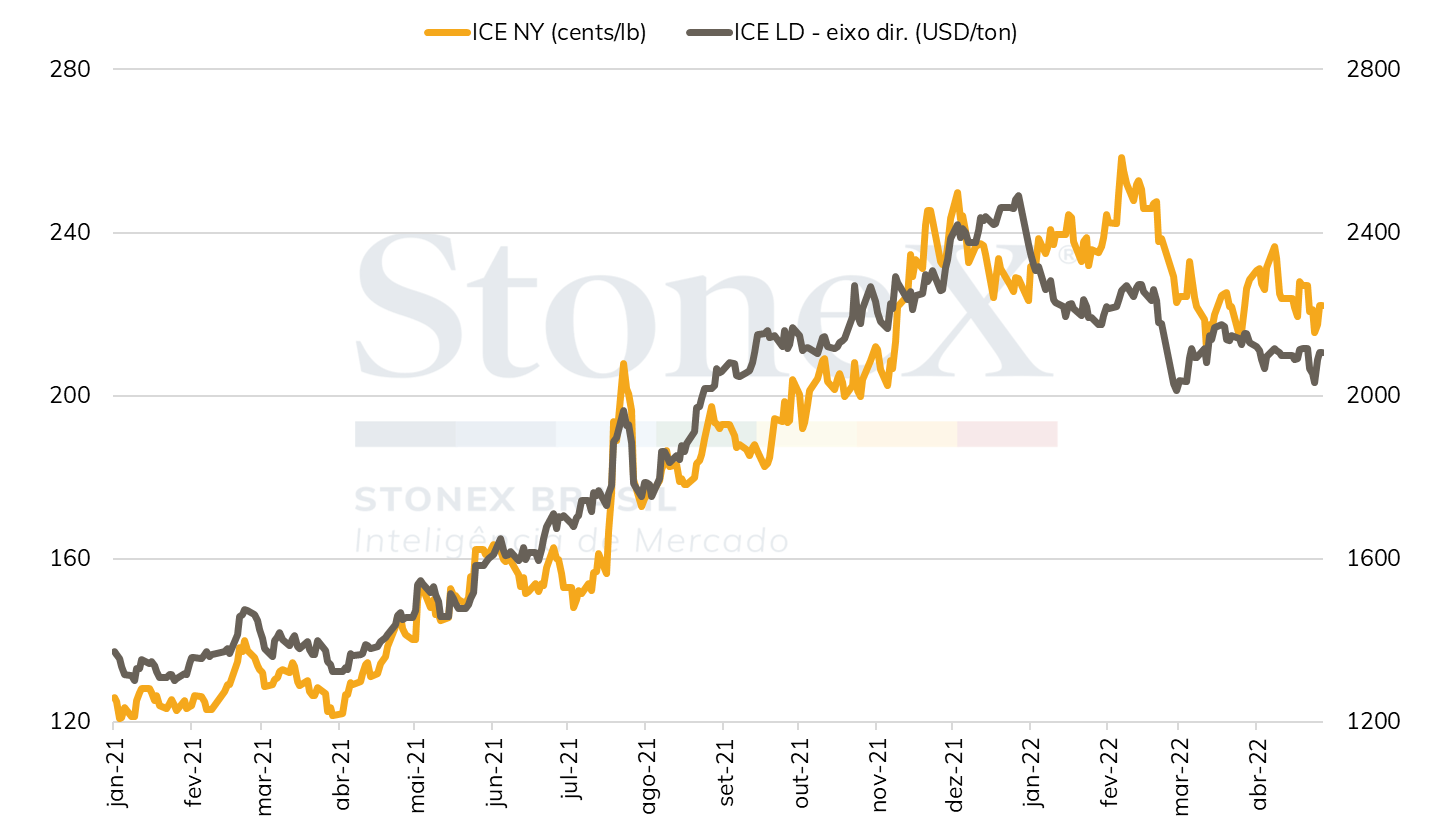

Todavia, um mercado com fatores majoritariamente altistas naquele momento, voltou a sofrer pressões baixistas durante o momento de exacerbada aversão ao risco após o início da guerra russo-ucraniana (24/fev). Desde o início do conflito armado, os futuros de café em NY apresentaram uma amplitude de 3610 pontos, com o contrato mais ativo oscilando entre máxima de US₵ 247,55/lb e mínima de US₵ 211,15/lb, para encerrar o último mês cotado a US₵ 222,10/lb, desvalorização de 10,3%. Em Londres, as cotações apresentaram trajetória semelhante, com as cotações recuando 5,7% desde o início da guerra até o final de abril, indo de USD 2234/t para USD 2107/t.

Evolução das cotações de café arábica (ICE) e robusta (ICE Europe)

A guerra entre Rússia e Ucrânia trouxe novos elementos de incerteza para o mercado de café, que já tem um grande problema com a ampla discrepância entre as estimativas de oferta de demanda (O&D) disponíveis. A Rússia e Ucrânia comportam juntos cerca de 3,3% do consumo global de café, ou pouco mais de 5 milhões de sacas, com a maior parte deste café sendo direcionado a território russo (4,2 milhões).

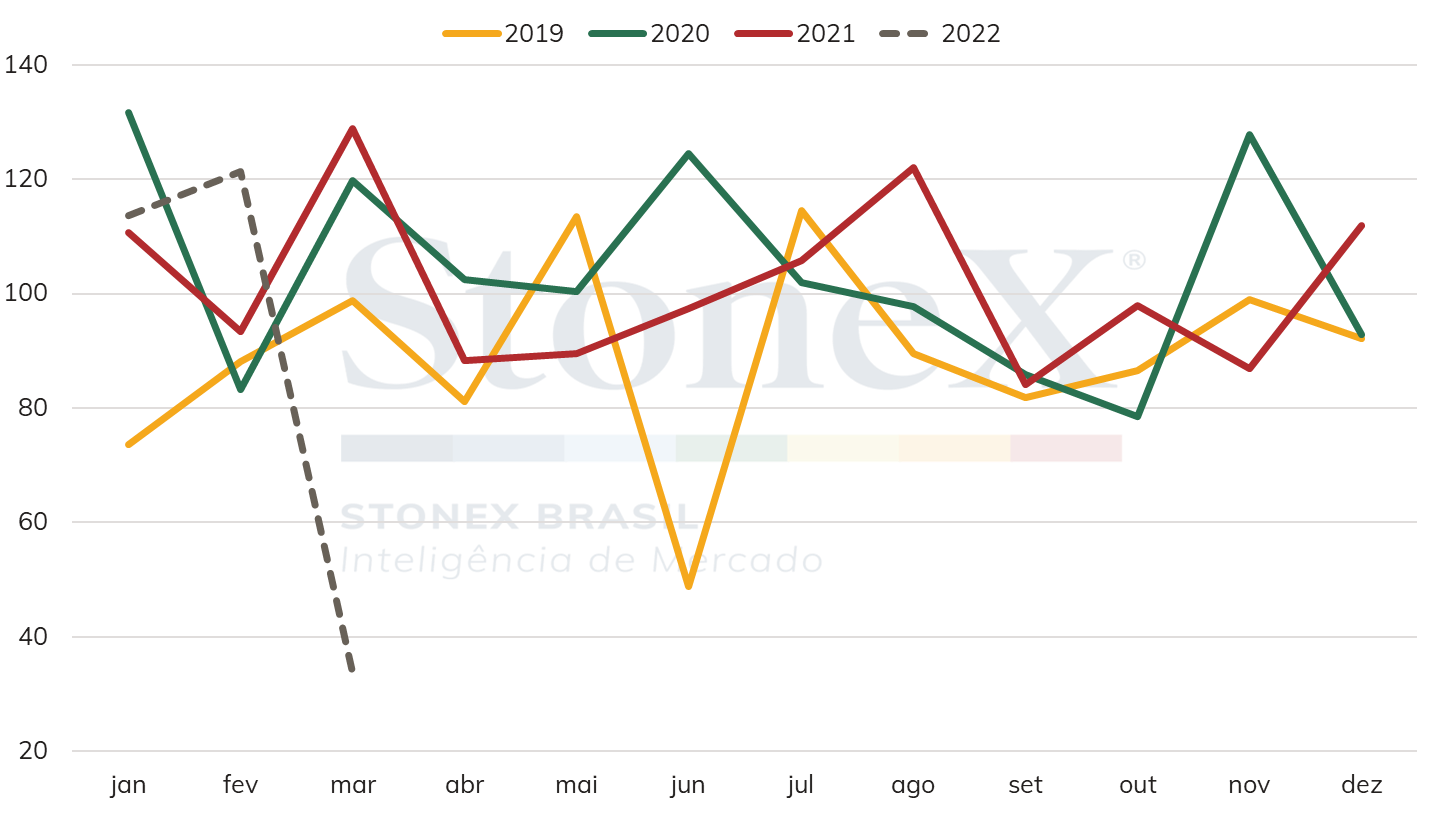

O Brasil, se posiciona como o segundo maior exportador de café para a Rússia, tendo totalizado 1,2 milhão de sacas embarcas ao país, ficando apenas atrás do Vietnã. Devido às sanções impostas pelos países ao Kremlin, ao risco de calotes em pagamentos e ao risco reputacional, o volume médio dos envios do café brasileiro ao país deve ser amplamente impactado em 2022. Segundo os dados mais recentes do Cecafé, as exportações para a Rússia em março, primeiro mês completo após o início do conflito, totalizaram 33.855 sacas, um recuo de 72% em relação a fevereiro e de 74% ante março de 2021.

Sazonalidade das exportações brasileiras de café para a Rússia (mil sacas)

Apesar de o Departamento Geral Alfandegário do Vietnã (GSO) não discriminar os países destinos em seus dados mensais de exportações, os envios vietnamitas de café robusta à Rússia também devem ser amplamente afetados. Neste contexto, apesar das dificuldades para estimar o tamanho do impacto, torna-se provável uma queda nas exportações e consumo global, o que atuaria para reduzir um déficit ou elevaria um superávit no balanço global. Esta tendência deve se reforçar cada vez mais enquanto o conflito russo-ucraniano perdurar, atuando para limitar o ímpeto altista das cotações. Como fator adicional, existe o risco de que os desdobramentos econômicos da guerra, com o avanço da inflação, perda do poder de compra da população e redução nas estimativas de crescimento nos principais países consumidores globais de café possam em alguma medida prejudicar o consumo.

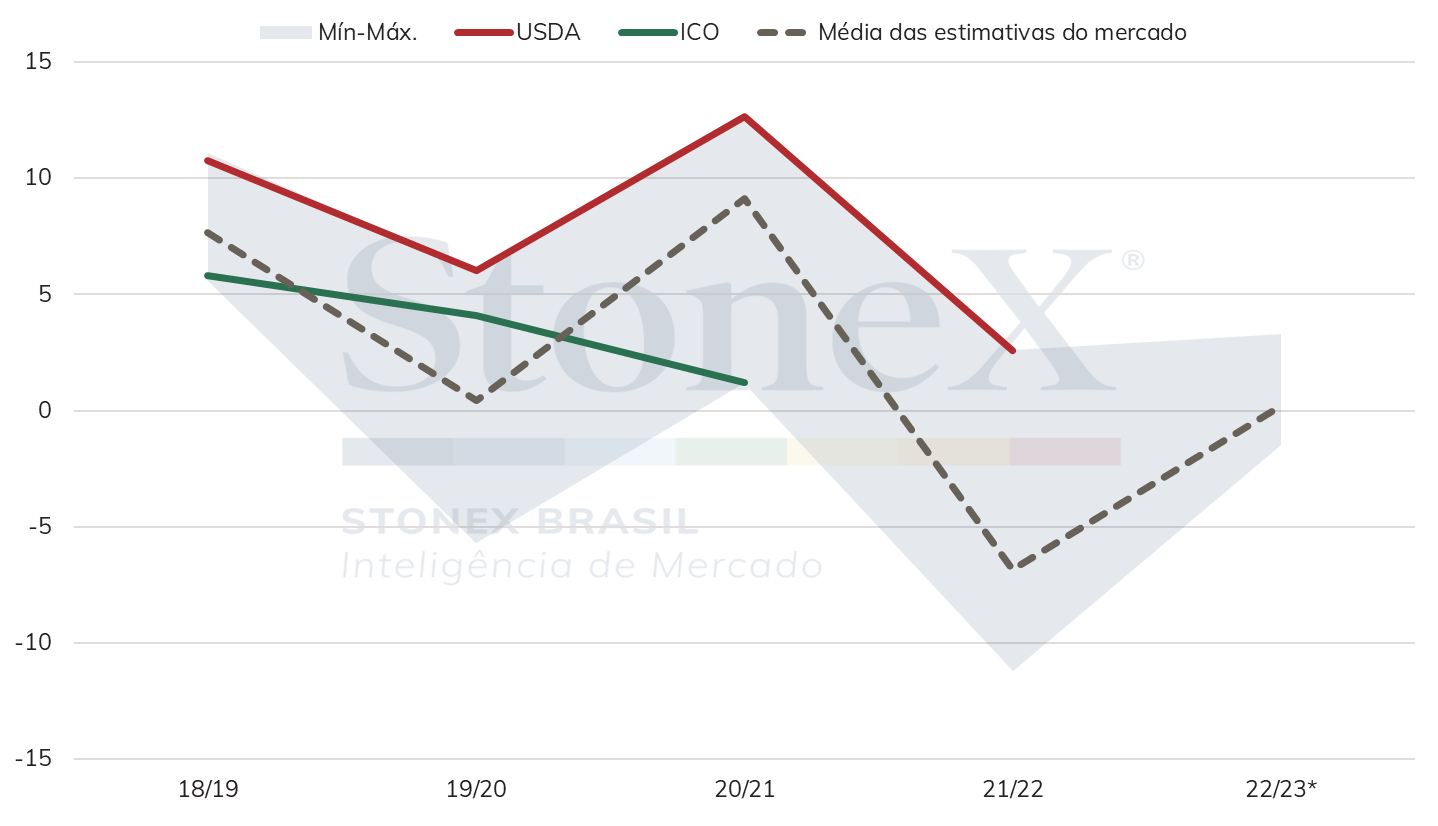

Antes de avaliar o balanço de O&D, é importante salientar que a discrepância entre as estimativas para a produção brasileira e para o balanço de O&D global é um dos maiores desafios do mercado de café e um grande promotor de volatilidade. Por exemplo, só em 2021/22, algumas estimativas apontavam para um déficit de 11 milhões de sacas e o USDA para um excedente de 2,6 milhões, resultando em uma diferença de quase 14 milhões de sacas entre a maior e a menor estimativa. De forma geral, o sentimento do mercado é que o ano de 2021/22 tem de fato um déficit bastante negativo, com a médias das estimativas apontando para um déficit de 6,9 milhões de sacas, o que justificou parte dos avanços nos preços que foram observados no segundo semestre de 2021 e no início de 2022.

Amplitude das estimativas para o saldo de oferta e demanda global de café (milhões de sacas)

Ainda existem muitas incertezas para 2022/23, devido à produção de muitos países ainda estar em estágios iniciais de desenvolvimento da safra. Desta forma, o número de estimativas divulgadas ainda é pequeno, além de que as estimativas de agências importantes como o USDA e a OIC ainda não foram divulgadas. Como já foi comentado, ainda é muito incerto o tamanho do impacto da guerra entre a Rússia e Ucrânia no consumo mundial de café. Contudo, levando em conta apenas as estimativas disponíveis, pode-se observar que a perspectiva do mercado é de um balanço de O&D mais equilibrado em 2022/23, com a média das estimativas disponíveis até o momento indicando um excedente aproximado de 1 milhão de sacas. A expectativa de um balanço mais equilibrado ou com leve excedente arrefece as preocupações do mercado, que segue após um ano com o balanço muito negativo. Para o próximo trimestre, o mercado estará de olho na divulgação das estimativas do USDA para a produção dos países, que deverá ser divulgado em maio e as estimativas para o balanço global, com publicação do relatório completo prevista para a primeira quinzena de junho.

Um dos fatores que contribuíram para o avanço nas cotações foram as quedas dos estoques certificados de café arábica, que, desde o segundo semestre de 2021, apresentou forte queda. Os volumes dos estoques foram de aproximadamente 2,2 milhões de sacas em setembro, para mínimas abaixo de 1 milhão de sacas em fevereiro. A queda dos estoques certificados, que tem um viés altista para o mercado, está intimamente ligada aos diferenciais nas origens e os custos de frete marítimos. Quanto menores foram os diferenciais e mais baratos forem os custos de transporte marítimo, maior será a possibilidade que cafés sejam certificados na bolsa. A queda nos estoques apresentada acima se deu em meio ao fortalecimento dos diferenciais nas origens, reflexo da menor produção principalmente no brasil e ao aumento expressivo nos custos de frete, o que desestimulou do processo de certificação.

Evolução dos estoques certificados de café arábica na ICE NY (mil sacas)

Desde o final de fevereiro, os estoques avançaram um pouco, porém seguiram de forma relativamente estável, em torno de 1,1 milhão de sacas, o que arrefeceu as preocupações dos agentes em torno desse assunto. Além disso, parte das atenções foram desviadas para outros assuntos, como a guerra entre a Rússia e a Ucrânia, por exemplo. Contudo, o monitoramento dos estoques certificados é imprescindível, tendo em vista que, apesar dos avanços vistos recentemente, as condições ainda não são favoráveis à certificação de novos cafés das origens. Mesmo com a perspectiva de uma produção maior no Brasil em 2022/23, o cenário não deve se tornar favorável à certificação no curto/médio prazo, tendo em vista os problemas logísticos ainda recentes e os diferenciais em patamares elevados nas origens.

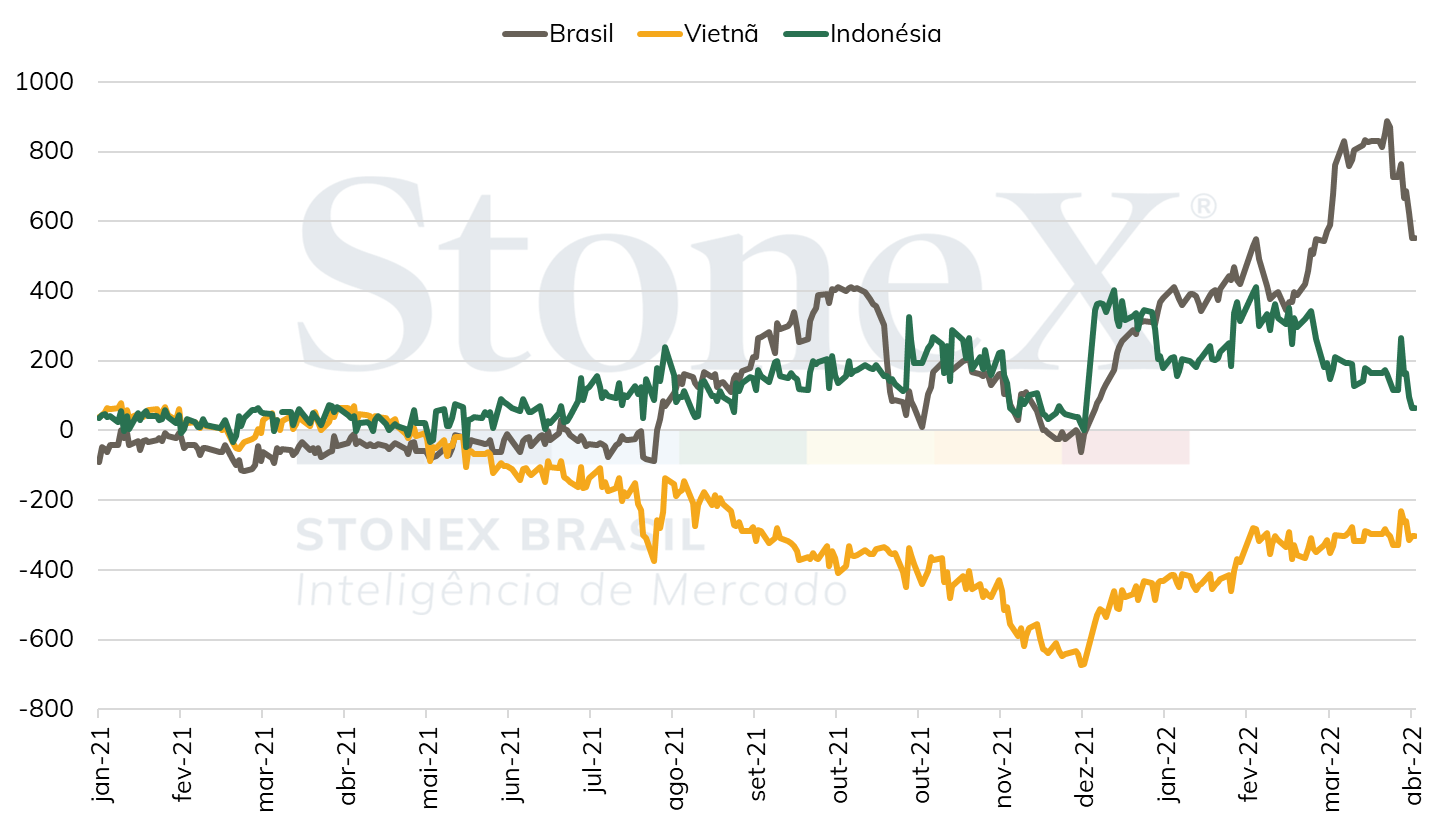

Desde a safra massiva de 2020 até o primeiro trimestre de 2021, o café robusta brasileiro alcançou posição de destaque nos embarques ao exterior, depois de se tornar a origem mais competitiva para o tipo. Tal condição foi resultado da grande produção naquele ano e a desvalorização da moeda brasileira, o que pôde ser notado no nível dos diferenciais – diferença entre os preços no mercado doméstico brasileiro e a bolsa de Londres -, que esteve abaixo das principais origens, como Vietnã e Indonésia.

No entanto, a partir do segundo semestre de 2021, esse cenário se reverteu com os preços de robusta ultrapassando as cotações em Londres a partir de agosto. O avanço dos preços no mercado doméstico foi reflexo do forte avanço nos preços de café arábica no mercado doméstico brasileiro, o que forçou a indústria a aumentar o uso do robusta no blend. Desde agosto do ano passado, os diferenciais avançaram para USD 400/ton em setembro e outubro, recuaram para próximo de 0 em janeiro de 2021, mas voltaram a avançar, alcançando valores acima de USD 800/ton em abril. O principal reflexo desse cenário foi a forte redução nas exportações brasileiras de robusta, enquanto as exportações vietnamitas avançaram, se consolidando novamente como origem mais competitiva no atual cenário.

Diferenciais de café robusta nas principais origens (USD/ton)

Para os próximos meses, a perspectiva é de que os diferenciais de robusta no Brasil não se mantenham nesses patamares após a entrada da nova safra, que, de acordo com várias fontes, deverá alcançar volume recorde. A média das estimativas disponíveis apontam para uma produção de 20,9 milhões de sacas para o tipo, e a StoneX estima a produção em 20,6 milhões. No entanto, as estimativas para o robusta tem uma diferença de 6,4 milhões de sacas, indo de 17 milhões (Conab) até volumes acima de 23 milhões, estimado por organizações privadas.

Como sempre, o Brasil, como principal produtor e exportador global, terá o maior peso na definição do balanço global em 2022/23 e nas oscilações do mercado. Apesar das preocupações com a produção, o início da colheita da safra 2022/23, que se iniciará em meados de maio e deve atingir seu pico entre junho e julho, deve aliviar a preocupação do mercado com a oferta no curto/médio-prazo.

Todavia, nos próximos meses, o clima deve voltar a tomar protagonismo sobre as oscilações de preços, com os participantes do mercado devendo olhar cada vez mais para a aproximação do inverno no Brasil. Depois dos severos danos provocados pela geada no último ano, o temor de que o inverno de 2022 possa acarretar novos danos na produção brasileira de café arábica deve gerar bastante volatilidade ao mercado.

As análises constantes nos modelos probabilísticos de La Niña/El Niño, bem como indicativos de sua intensidade, também serão fundamentais. As chances de manutenção de um La Niña pelo terceiro ano seguido deve continuar sendo fonte de preocupação. A Colômbia vem sofrendo sérias dificuldades por conta do fenômeno climático, que tem provocado chuvas em excesso nas áreas produtoras do país nos últimos meses e prejudicado a produção local. Segundo a Federação Nacional dos Cafeteiros (FNC), a expectativa é de que a produção do país registre uma redução de mais de 10% no primeiro semestre deste ano. Por outro lado, uma extensão das projeções de La Niña para o segundo e terceiro trimestre elevaria os riscos de atrasos e redução no volume de chuvas no período que antecede a florada na safra brasileira de 2022/23, afetando seu potencial.

Para a demanda, os sinais de que a guerra russo-ucraniana está longe de um fim, junto aos desdobramentos econômicos do conflito, como o avanço da inflação e perda do poder de compra da população, deve manter os agentes em alerta quanto a seus impactos negativos sobre o consumo. Ademais, as medidas de lockdown em importantes cidades industriais e portuárias da China merecem atenção, podendo, caso se prolonguem por mais tempo que o esperado, gerar impactos negativos no consumo fora de casa na região e provocar regresso no reestabelecimento das cadeias logísticas globais.