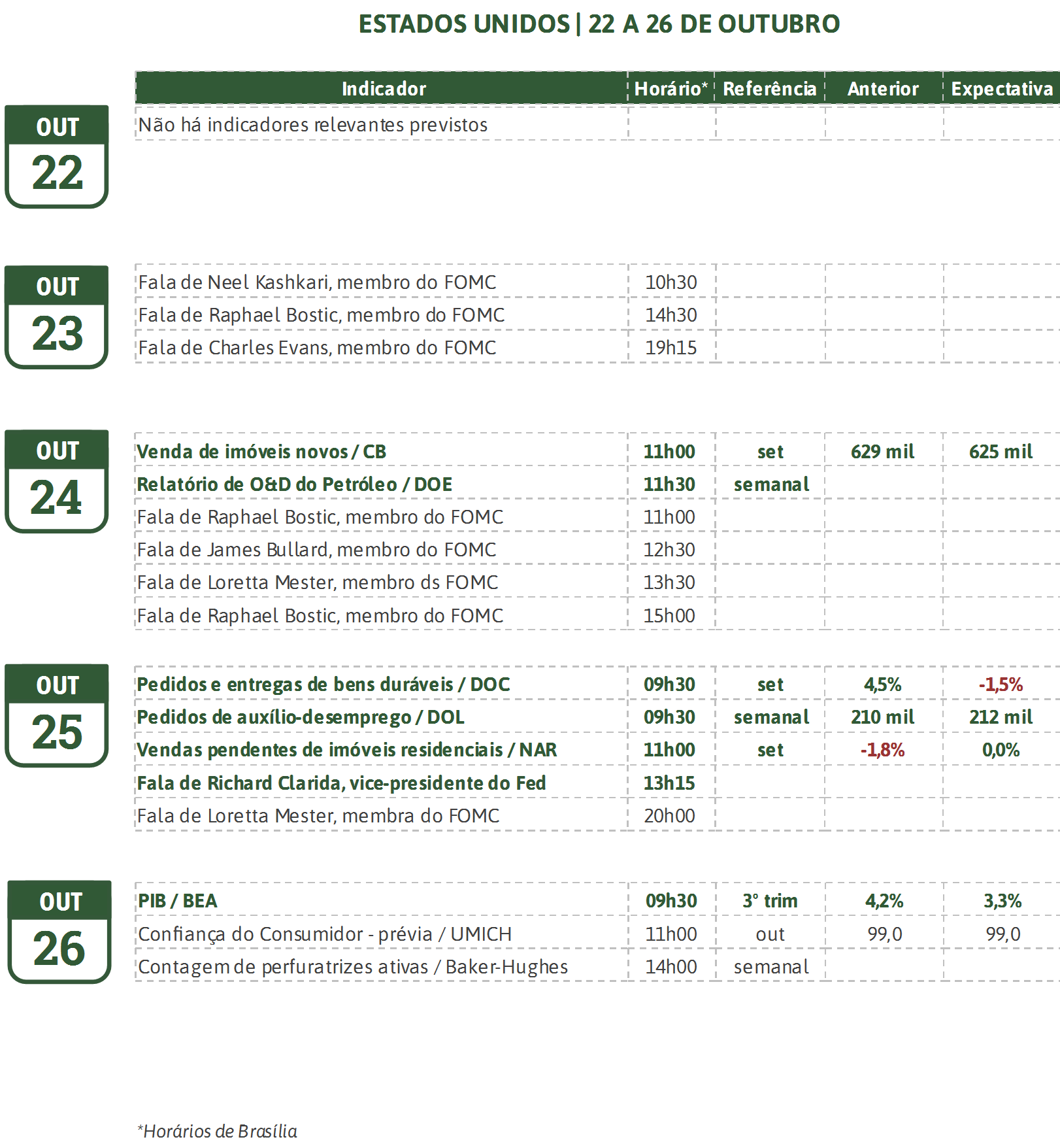

A terceira semana de outubro deve ser pontuada por falas dos membros do Comitê de Mercado Aberto do Federal Reserve (FOMC), que comentarão sobre a última decisão de política monetária da instituição, cuja ata foi divulgada na semana passada. Entre os discursos, terá peso especial a fala do economista Richard Clarida, recém nomeado como vice-presidente do Fed. Esta será a primeira fala de Clarida depois de assumir o cargo e ajudará a formar as expectativas do mercado sobre o viés que trará ao FOMC.

Em sua sabatina no Comitê de Bancos do Senado americano, realizada em maio, o economista se mostrou favorável a uma “abordagem equilibrada” da política monetária, que preserve a estabilidade de preços e permita o atendimento da meta de pleno emprego do Federal Reserve, evitando comentários a respeito dos impactos da expansão fiscal promovida pelo governo Trump sobre a economia. A desoneração oferecida por Washington com a aprovação de reforma fiscal no final de 2017 tem elevado as projeções para o déficit do Tesouro americano e contribuído para a alta nos rendimentos dos títulos da dívida do país e do dólar no cenário global.

Além da política monetária, estará no foco das atenções a divulgação de indicadores da atividade econômica para os Estados Unidos. O principal número será a primeira estimativa para o PIB no terceiro trimestre, previsto para a manhã de sexta-feira.

Para o mercado, o consenso é de desaceleração do crescimento em relação ao resultado oficial do trimestre imediatamente anterior. Enquanto o período de abril a junho apresentou um crescimento de 4,2%, auxiliado pelo consumo das famílias robusto (+3,8%), a expectativa é de um crescimento anualizado de 3,3% no terceiro trimestre. Apesar de as projeções para o consumo das famílias se manter elevado, assim como a formação bruta de capital fixo, os investimentos residenciais—que contabilizam as aquisições de domicílios pelo setor privado—mostram-se menos dinâmicos.

Divulgado na semana passada, o início da construção de residências apresentou desaquecimento de 5,3% em setembro para 1,201 milhões de novas unidades, terceiro pior valor para o indicador em 2018, mas compatível com a sazonalidade dos últimos anos. A conclusão das obras de novas residências também recuou consideravelmente, em 4,1%, para 1,162 milhões de unidades, seu menor valor desde novembro do ano passado.