Diesel

Vendas do combustível no Brasil atingem o maior valor da série para o mês de março

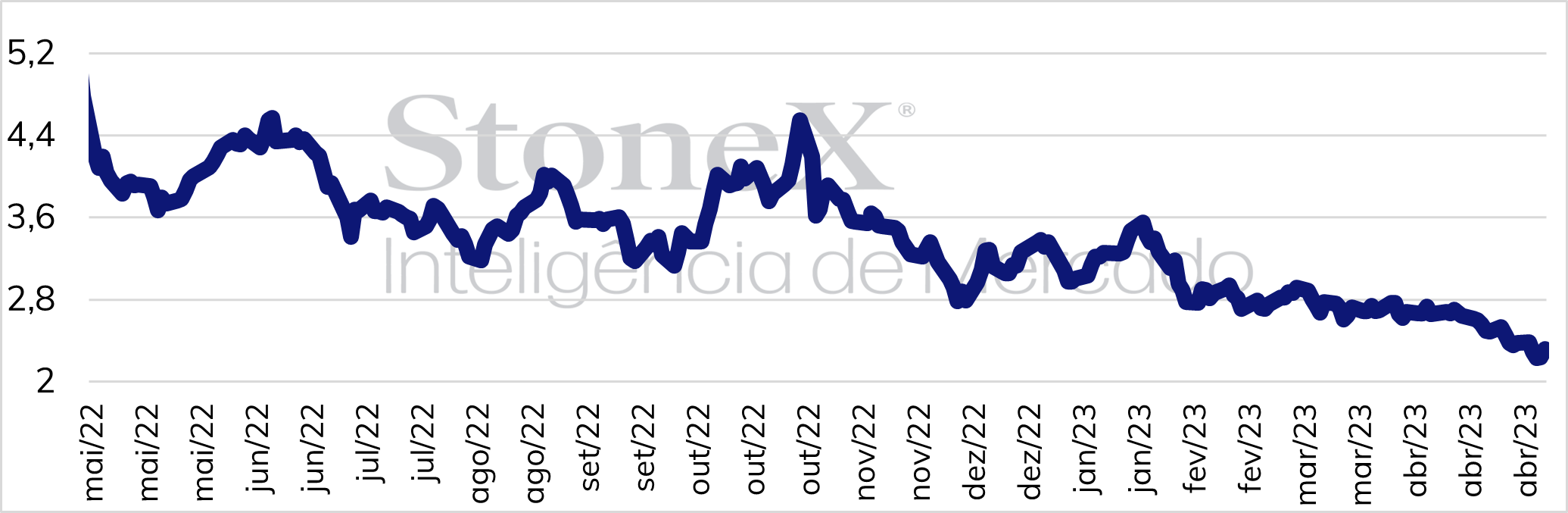

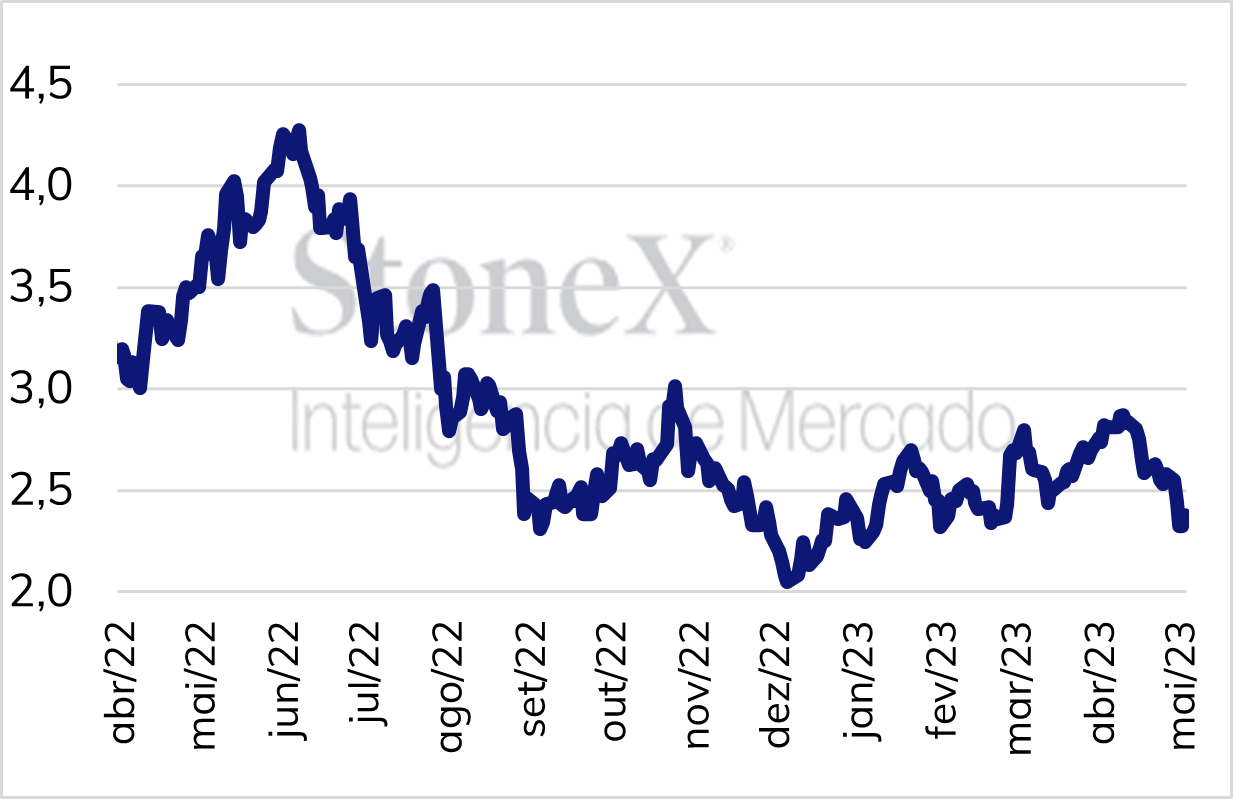

Ao longo da semana passada, o contrato mais ativo do ULSD NY Harbor acumulou baixa de 2,69%, encerrando a sessão de sexta-feira (05) em USD 2,3147 por galão.

As primeiras sessões da semana foram marcadas por fortes quedas, em meio às expectativas de que o FED e o BCE promoveriam novas altas nas taxas de juros a fim de conter a alta dos preços nos EUA e na Europa. Ainda assim, a manutenção de indicadores econômicos positivos nos EUA logo após o anúncio de novas altas na taxa de juros trouxe um maior otimismo em relação à economia dos países centrais, revertendo parte das perdas observadas.

Em que tange os estoques do combustível, os EUA marcaram a quinta semana seguida de queda, com o indicador alcançando 110 milhões de barris, menor valor desde novembro/22. Apesar do consumo doméstico operar abaixo da média histórica dos últimos cinco anos (3,87 mbpd), a produção do derivado segue bem abaixo dos níveis usuais (4,57 mbpd), de modo que a soma da demanda interna e exportações acaba compensando a oferta existente, garantindo a queda contínua das reservas.

No Brasil, foram divulgados os dados relacionados à balança comercial brasileira no mês de abril. De acordo com as informações, as importações de diesel alcançaram 946 mil m³, registrando baixa de 39% frente ao observado em abril/22. No acumulado anual, o indicador totaliza 4,45 milhões de m³, ficando 5,5% abaixo do observado no mesmo período do ano anterior. Um fator que chama a atenção em relação às importações do derivado no mês de abril se dá no fato de que a Rússia assumiu a primeira posição como principal fornecedor, representando 56% do valor total. No acumulado de 2023, o diesel russo é o segundo mais importado, respondendo por 20% do share, com os EUA seguindo como principal player, responsável por 30% de todas as importações.

ULSD NY Harbor (USD por galão)

Fonte: NYMEX.

Produção de diesel nos EUA (mbpd)

Fonte: EIA.

Fonte: EIA.

Biodiesel

Óleos vegetais registram valorização na semana

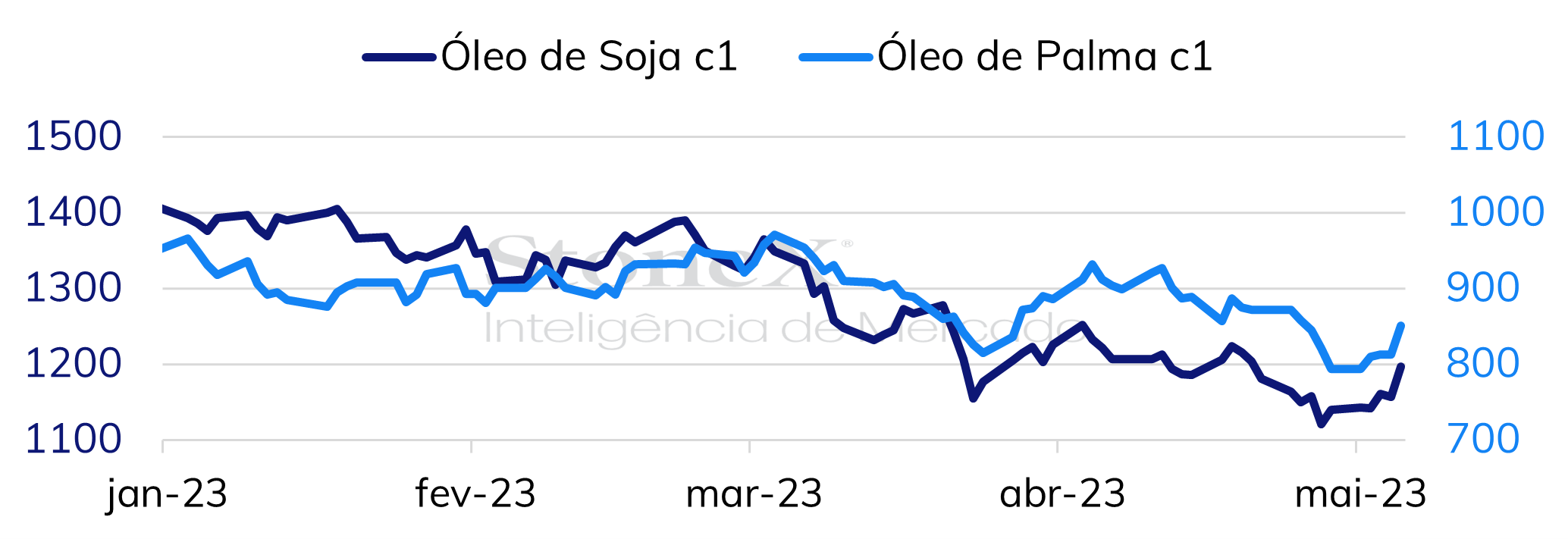

Os óleos vegetais avançaram na última semana de negociações, embarcando em movimento positivo de commodities após decisão de política monetária do Federal Reserve. As cotações também receberam suporte com a preocupações com a possível não-extensão do acordo russo-ucraniano para o corredor de exportação de grãos pelo Mar Negro, que se aproxima do final de seu prazo atual, e pelas expectativas no final da semana de quedas dos estoques da palma na Malásia.

Neste cenário, a tela de jul/23 do óleo de palma registrou valorização semanal de 8,4%, encerrando cotado a USD 812/t. Já a tela equivalente do óleo de soja em Chicago terminou o período cotado a US¢ 54,3/lb, valorização de 5,1% frente a sexta-feira anterior e maior nível em duas semanas.

O complexo de óleos recebeu importante suporte no final da semana após a divulgação das expectativas do mercado para os estoques do óleo de palma na Malásia em abril. Apesar dos sinais de exportações mais fracas no mês, os agentes esperam uma queda de 9,7% para 1,51 milhão de tons, atingindo o menor nível desde maio de 2022. Na quarta-feira (10), o mercado de óleos deve reagir à divulgação do Conselho de Óleo de Palma da Malásia (MPOB) sobre os dados oficiais do país. Já na sexta-feira (12), o USDA divulgará o relatório WASDE com a revisão de suas estimativas de oferta e demanda para os mercados dos principais óleos, o que deve ficar também no radar dos agentes.

Óleo de soja (Boc1 – CBOT) e óleo de palma (FCPOc1 – Bursa)

Fonte: CBOT, Bursa, ANP.

Gasolina

Combustível atinge menores valores desde fevereiro

Ao longo da semana passada, o contrato mais ativo do RBOB acumulou baixa de 6,72%, encerrando a sexta-feira cotado a USD 2,379 por galão. Trata-se da terceira semana seguida de queda nos preços do combustível, seguindo a tendência baixista do petróleo em meio à um menor otimismo em relação à demanda por combustíveis nos EUA e na Europa.

Nos Estados Unidos, a expansão das reservas de gasolina contribuiu para pressionar as cotações do combustível, que atingiram USD 2,32 por galão na última quarta-feira (03), o menor valor para a gasolina desde o início de fevereiro. Os estoques cresceram 1,7 milhão de barris, contrariando as estimativas do mercado e refletindo uma redução do consumo doméstico, apesar dos menores níveis de produção e exportação.

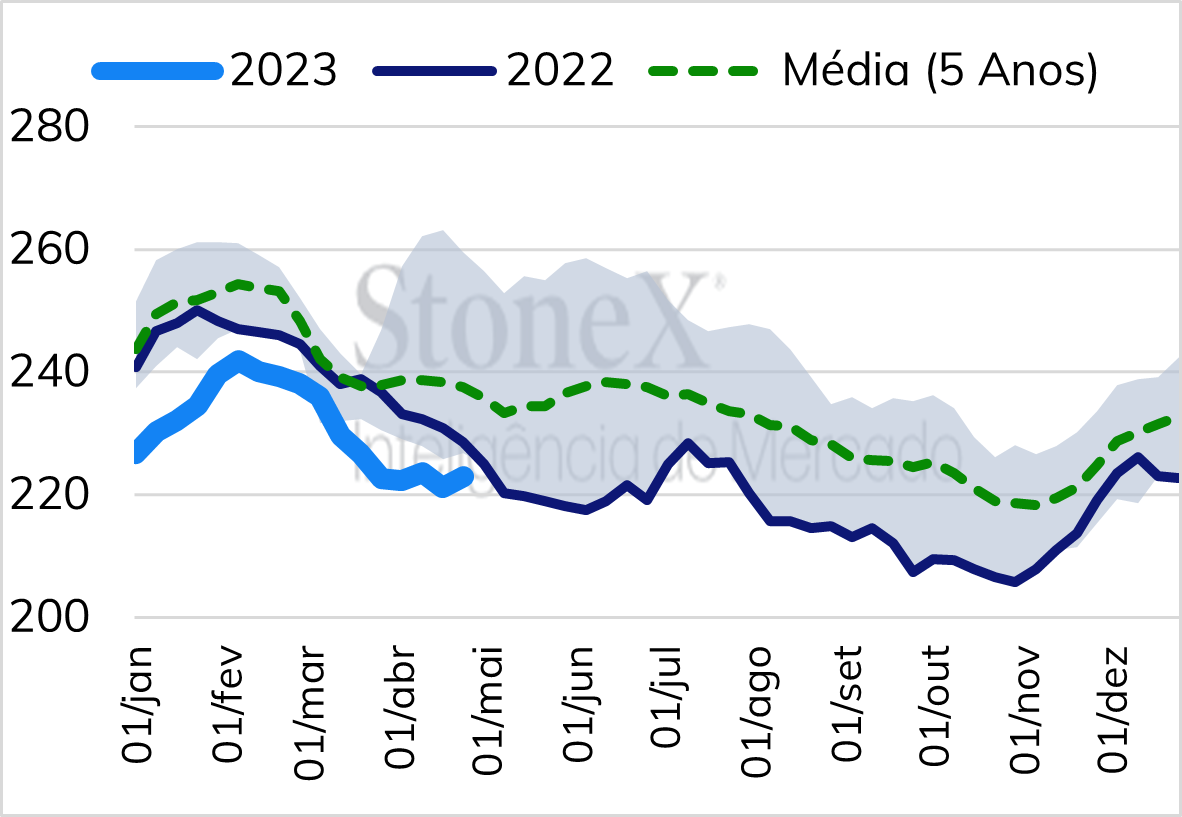

No Brasil, as importações de gasolina seguiram em alta pelo mês de abril. De acordo com o MDIC, o país internalizou 279 mil m³ do combustível no último mês, um aumento de 98% em relação ao mesmo período no ano passado. O resultado representa um recuo em relação aos níveis de março e fevereiro, mas o acumulado do ano já ultrapassa 1,4 milhão de m³, valor que só foi atingido em julho em 2022.

Dessa maneira, entende-se que a demanda doméstica pela gasolina segue elevada, mesmo com a recente elevação dos preços. A paridade acima de 70% nas principais praças de consumo também apoia o consumo maior do combustível fóssil frente o etanol. O lineup de maio aponta que as importações devem seguir aquecidas, mas a tendência é de que os volumes diminuam ao longo do segundo trimestre e se recuperem novamente no final do ano, seguindo os padrões sazonais.

Importações mensais de gasolina Brasil (milhares de m³)

Fonte: ANP.

Estoques de gasolina nos EUA*

Fonte: EIA.

RBOB (USD por galão)

Fonte: NYMEX.

Etanol Anidro/Hidratado

Crescimento da moagem de cana no Centro-Sul começa a elevar oferta de etanol

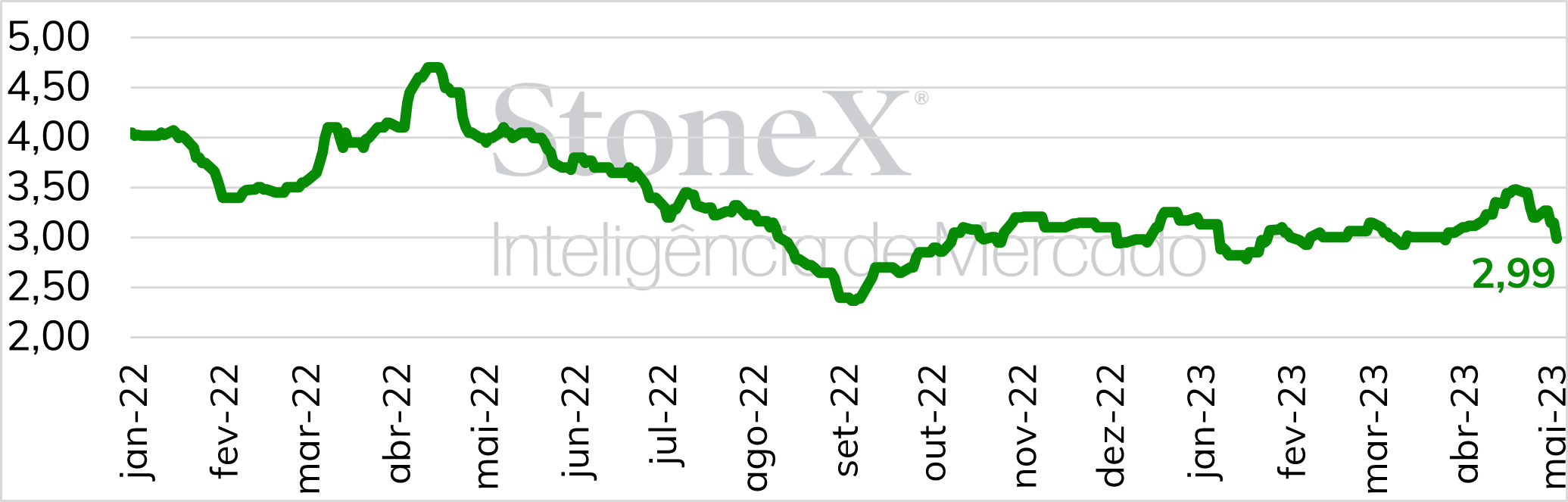

O crescimento da moagem de cana no Centro-Sul (CS) brasileiro neste ciclo 2023/24 (abr-mar) contina impactando de forma direta os preços do etanol nas usinas. Na semana passada, o hidratado base PVU em Ribeirão Preto (SP) recuou R$ 0,21/litro (-6,6%), já sendo negociado abaixo de R$ 3,00/L. A recomposição de estoques por parte das comercializadoras é propícia para o recuo de preços, uma vez que a demanda permanece enfraquecida para o consumidor final.

Segundo a ANP, a paridade entre o etanol e a gasolina nas bombas do estado de São Paulo atingiu 75,4% entre os dias 23 e 29 de abril – últimos dados divulgados até então. Nesse sentido, as usinas cedem os preços de oferta para buscar consumo, algo que já havia acontecido no ano passado. Mesmo que o açúcar para exportação continue em patamares históricos, com prêmios de mais de 500 pontos em comparação com o hidratado (equivalente ao NY#11), qualquer oferta do álcool neste momento – em um contexto de aumento expressivo da disponibilidade de cana em 2023/24 – dá pressão baixista para o etanol nas usinas.

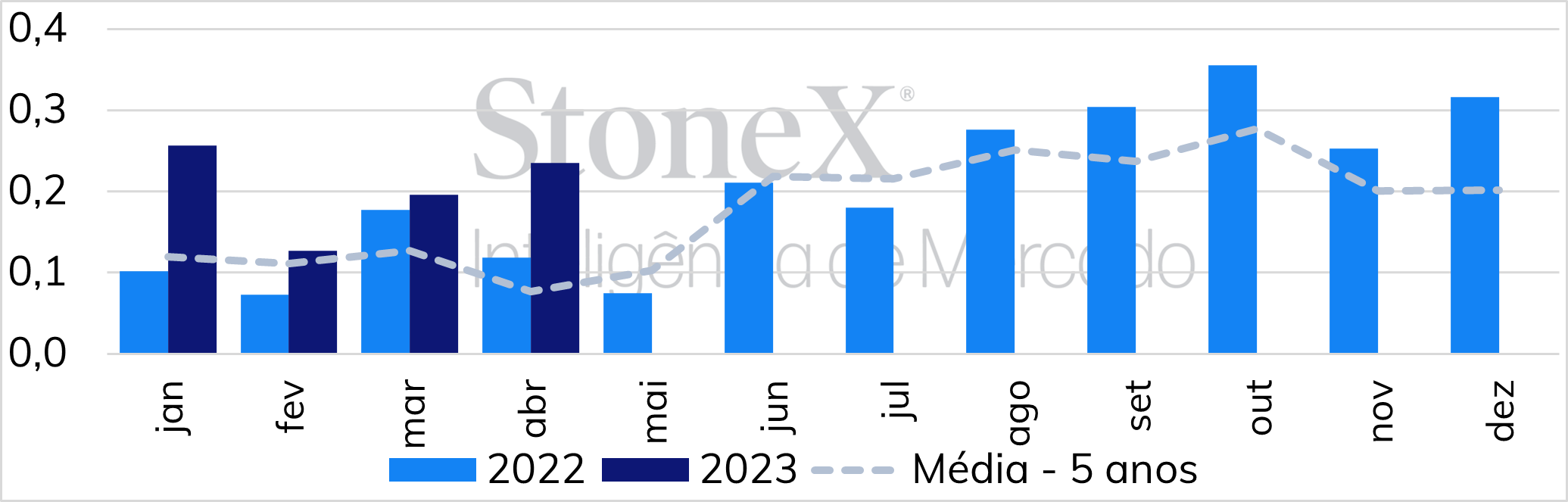

Ainda, na semana passada, o Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), por meio da Comex Stat, divulgou os dados da balança comercial brasileira no mês de abril. No período, as exportações de etanol totalizaram 234,6 mil m³, aumento mensal de mais de 19% e quase o dobro do ano passado. Essa força dos embarques do biocombustível reflete justamente o enfraquecimento do consumo doméstico e, por sua vez, a oportunidade para direcionamento de estoques para o exterior, cuja demanda é crescente nos últimos meses.

Preço etanol hidratado* – BRL/litro

*Nas usinas de Ribeirão Preto (SP), com ICMS. Fontes: União da Indústria de Cana-de-açúcar e Bioenergia (UNICA), ANP.

Exportações de etanol pelo Brasil (milhões de m³)

Fonte: Comexstat.