A atual conjuntura econômica que vem influenciando o mercado sucroenergético desde o início do ano tem sido marcada por uma atípica volatilidade, a qual acontece em meio a um cenário macroeconômico e geopolítico especialmente movimentado. Vale ressaltar, nesse sentido, a influência da guerra Rússia Ucrânia e o movimento crescente da inflação na maioria dos países do mundo, o que desperta temores de que as autoridades monetárias desses países determinem juros cada vez mais altos para controlar os preços, podendo gerar uma recessão mundial.

Apesar disso, a economia brasileira tem demonstrado resiliência no consumo de Ciclo Otto desde o início de 2022, com um crescimento econômico que superou as expectativas nos dois primeiros trimestres do ano. Nesse cenário, é importante delimitar a característica de baixa elasticidade de preços dos combustíveis fósseis, o que significa dizer que flutuações nos seus preços têm baixo impacto sobre o consumo, mesmo com grandes aumentos de preços como observado desde o ano passado, registrando uma forte escalada no primeiro trimestre de 2022 com o conflito no leste europeu gerando uma escalada nas negociações do petróleo.

Sendo assim, de acordo com a Agência Nacional de Petróleo, Gás e Biocombustível (ANP) no primeiro semestre de 2022, as vendas de gasolina totalizaram 19,7 milhões de m³, alta de 10,8% em relação ao mesmo período do ano anterior, indicando uma crescente recuperação da demanda após as fortes retrações da pandemia. Por outro lado, as vendas de hidratado totalizaram 7,7 milhões de m³, redução de 15,7% no comparativo anual.

Além disso, as novas dinâmicas de precificação dos combustíveis, estabelecidas em junho, com redução da alíquota de ICMS e isenção dos impostos federais, trouxe um novo cenário de competitividade entre a gasolina e o hidratado, uma vez que tais medidas favoreceram o fóssil, proporcionando uma paridade acima de 70% em grande parte do Centro-Sul. Relação essa que já vinha prejudicada desde a quebra precoce na safra de cana-de-açúcar 2021/22.

Devido ao atraso na divulgação dos dados consolidados por parte da ANP para o 3º trimestre de 2022, a equipe de Inteligência de Mercado em Açúcar e Etanol e Energia da StoneX estimou o cenário para o mercado de combustíveis e projetou como o consumo do Ciclo Otto deve se comportar no último trimestre do ano.

Após um resultado positivo no primeiro semestre, a demanda por gasolina no Centro-Sul deve se manter aquecida para a segunda metade do ano. Desde o final de junho, o mercado foi marcado por uma queda expressiva dos preços da gasolina C ao consumidor final, motivado tanto pela diminuição das alíquotas estaduais – com o Estado de São Paulo reduzindo o ICMS de 25% para 18% – como também por uma deterioração dos preços de venda da Petrobras às distribuidoras.

Em relação a este último, a redução dos preços foi motivada, entre outros fatores, por uma queda expressiva das cotações da gasolina no mercado internacional, com o contrato mais ativo do RBOB registrando queda de 30,6% entre os dias 18/06 e 12/10. No mesmo período, a Petrobras promoveu três reajustes negativos nos preços de venda da gasolina A da companhia, com o indicador da praça de Paulínia marcando queda acumulada de 19,0%, indo de R$ 4,0967/L para R$ 3,3163/L. Diante disso, os preços da gasolina C ao consumidor final em São Paulo retraíram 32,7% entre o início de julho até a metade de outubro, de R$ 6,972/L para R$ 4,690/L, favorecendo a demanda pelo combustível.

Variação dos níveis de mobilidade urbana

Fonte: ABCR.

Paralelo a isso, outro fator que segue sustentando as perspectivas de um consumo de gasolina aquecido para o semestre se dá nos níveis de mobilidade social. De acordo com a Associação Brasileira de Concessionárias de Rodovias (ABCR), o índice de veículos leves nas principais praças pedagiadas em São Paulo entre os meses de julho/22 a setembro/22 apresentou um aumento de 7,7% frente ao mesmo período do ano passado, evidenciando um crescimento do uso de automóveis que consomem gasolina. No ano, o indicador acumula um avanço de 11,6% frente ao observado em 2021.

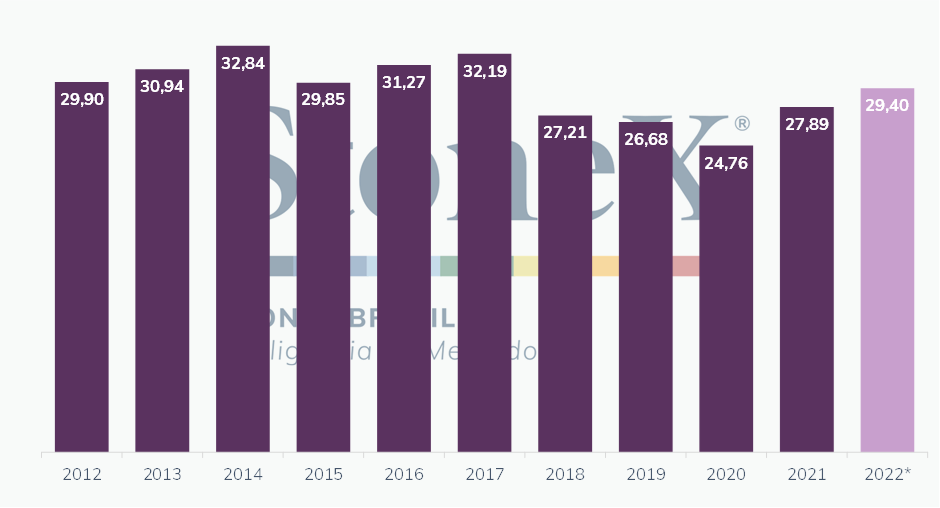

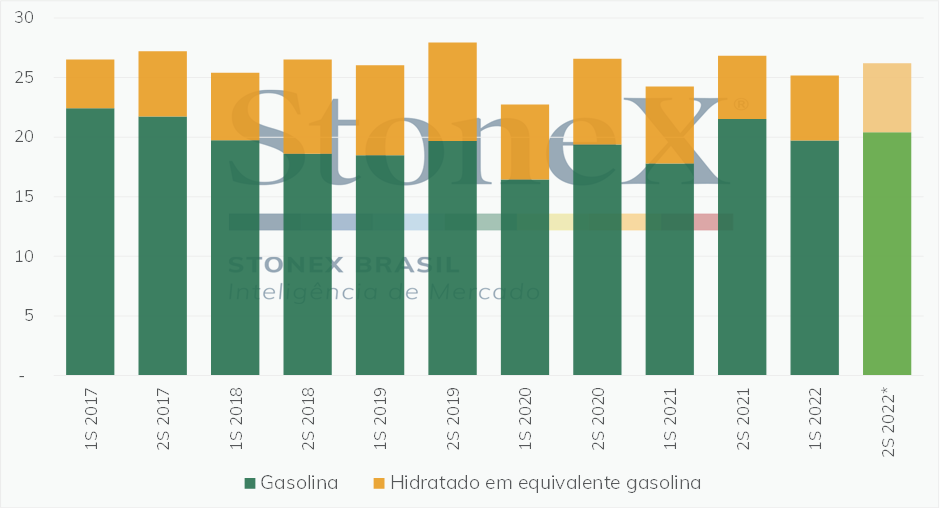

Dessa forma, a StoneX estima que a demanda por gasolina C no Centro-Sul em 2022 será de 29,4 milhões de m³, marcando alta de 5,4% em relação a 2021. Caso concretizado, o consumo de gasolina seria o maior desde 2017, em meio ao retorno acelerado dos níveis de mobilidade, redução dos preços do derivado e a melhora de alguns indicadores econômicos, como o PIB e a renda familiar. Para o segundo semestre de 2022, as perspectivas são de que o volume total consumido alcance 15,11 milhões de m³, ficando 2% abaixo do observado no ano passado, mas 10,3% acima do mesmo período de 2019.

Consumo anual de gasolina (milhões de m³)

Fonte: ANP Estimativa e Elaboração: StoneX.

As vendas de etanol no primeiro semestre de 2022 totalizaram 7,7 milhões de m³, queda de 15,7% no comparativo com o mesmo período de 2021. Essa redução na demanda pelo biocombustível está diretamente relacionada a escala que os preços do hidratado registrou, consequência da redução na oferta devido à quebra precoce da safra de cana-de-açúcar em 2021.

A temporada de cana-de-açúcar 2021/22 do Centro-Sul brasileiro sofreu com grandes períodos de secas e intensas geadas, provocando assim uma perda considerável na produtividade das lavouras. Com isso, a oferta do biocombustível ficou comprometida, tendo como consequência um movimento de alta nos preços do etanol vendido.

Desde novembro/21, quando já não havia mais moagem no Centro-Sul, até o início do novo ciclo canavieiro, os preços do etanol entraram numa escalada que provocou recordes históricos para o biocombustível. Um cenário de baixa oferta e forte valorização do mercado de gasolina deram suporte as altas nas negociações por parte das usinas, fazendo com que as vendas do biocombustível ficassem prejudicadas, uma vez que os altos preços permitiram uma perda significativa na competitividade do álcool frente ao seu equivalente fóssil nas bombas, com a paridade operando acima de 70% em grande parte do Centro-Sul, especialmente em São Paulo, principal estado consumidor de etanol.

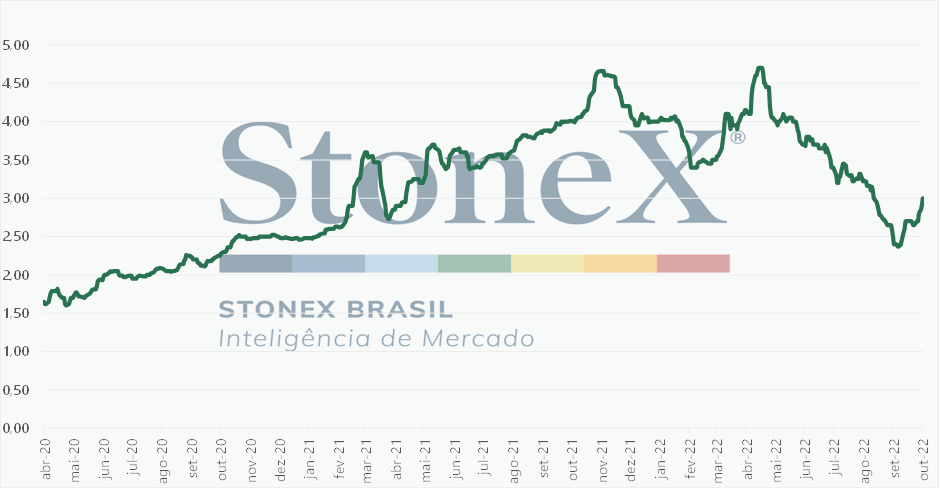

Preço do etanol hidratado com base pvu em Ribeirão Preto-SP com impostos (R$/L)

Fonte e Elaboração: StoneX

Entretanto, com o início da nova temporada e as usinas priorizando a produção de etanol em detrimento da fabricação de açúcar, a oferta apresentou um aumento significativo, promovendo quedas expressivas nas cotações do etanol, que no mês de junho recuperou a competitividade com a gasolina, com as vendas do biocombustível no último mês do semestre apresentando uma alta de 5,5% em relação a junho de 2021.

Entretanto, na última semana de junho, o governo aprovou o projeto de lei que estabelecia um teto de 18% na alíquota de cobrança de ICMS, como incentivo à aprovação da lei o governo federal decidiu, isentar a cobrança dos impostos federais até o fim de 2022. Tais medidas prejudicaram a paridade entre os combustíveis do Ciclo Otto. Uma vez que a gasolina registrou uma redução de aproximadamente R$ 0,70/ litro e o hidratado R$ 0,13/ litro.

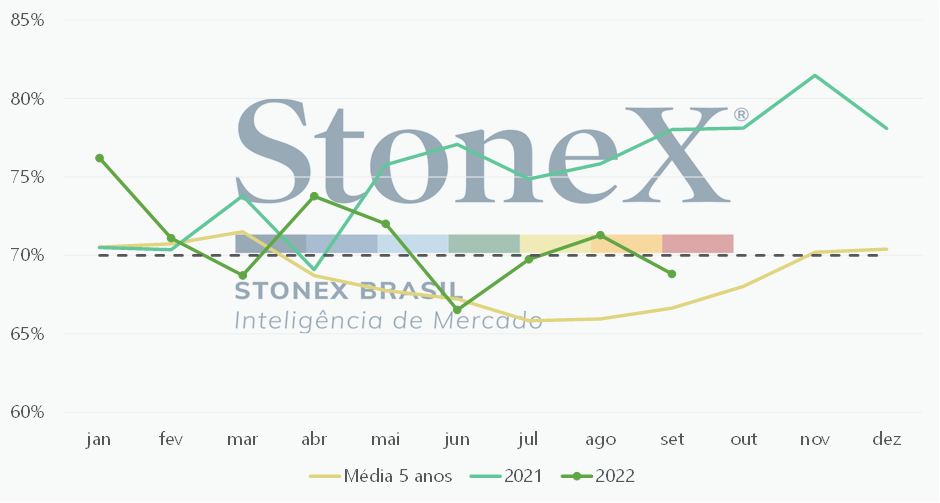

Desde os desenvolvimentos apresentados até a metade de 2022, o início do segundo semestre para os combustíveis do Ciclo Otto refletiu a desoneração fiscal aplicada pelo governo no setor. Como comentado, a diminuição na carga tributária beneficiou a gasolina, uma vez que a alíquota de impostos federais no fóssil era maior se comparada ao tributo que era aplicado ao etanol. Só em julho, o preço ao consumidor final da gasolina caiu R$ 1,32/litro, ou 18,9%, no Estado de São Paulo. O biocombustível, que já vinha em trajetória de queda pelo aumento no volume de vendas (dado o decorrer da safra canavieira no Centro-Sul), cedeu ao movimento do derivado do petróleo, mas em um ritmo menor. No mês, o hidratado caiu 13,0% fazendo com que a paridade entre os dois produtos, em julho, ficasse na média em 68,9% – contra os 67,2% de junho, quando o consumo de etanol ganhou maior espaço na busca pelo Otto em São Paulo (ao contrário da tendência que acontecia no restante do primeiro semestre de 2022).

Em agosto, as rodadas de ajuste nos preços da Petrobras nas refinarias foram novas pressões de queda ao setor alcooleiro. Com o ganho de competitividade da gasolina nas bombas ainda maior, as usinas tiveram que ceder a ainda mais quedas nos preços do etanol para buscar demanda, algo que foi a realidade para o mercado por longas semanas. Por outro lado, em meados de julho, as processadoras do biocombustível foram relutantes e seguraram por um tempo as cotações, que demoraram para cair nos postos de abastecimento.

Com isso, após esse cenário, o hidratado com base nas usinas de Ribeirão Preto teve, em agosto, queda de 22,0%. Contudo, caiu apenas 7,6% na média dos postos do estado de SP. Sendo assim, frente a uma gasolina mais barata no mês (com queda acumulada de 9,4% por conta dos reajustes da Petrobras), a paridade, na média, foi de 71,0% em agosto. Em setembro, provavelmente com distribuidoras e postos mais estocados (captando os preços menores nas usinas, no mês anterior), o recuo ao consumidor final do biocombustível foi de 10,7%, jogando a paridade para 68,6%.

Dentro desse cenário, a competição entre os combustíveis do Ciclo Otto deve ter sido mais acirrada, com a gasolina ganhando competitividade, mas o etanol buscando equilibrar o mercado uma vez que as usinas se mantiveram estocadas com o crescimento da safra canavieira no Centro-Sul. Em julho, a moagem de cana totalizou 95,45 milhões de toneladas, pela primeira vez na temporada atual apresentando aumento (de 2,6%) frente ao ciclo 2021/22 e, mesmo com um mix mais açucareiro, a oferta de etanol aumentou em linha com a quantidade crescente de biomassa disponível. No mês, a produção de hidratado a partir da cana foi de cerca de 2,7 milhões de m³, contra 2,3 milhões de m³ me junho.

Diante do exposto, com as usinas aumentando suas reservas de etanol, os negócios ficaram mais propícios para que os preços cedessem, mesmo havendo certa defasagem, uma vez que a outra opção seria segurar os estoques por mais tempo, somente adiando a pressão baixista. Portanto, o que passou a ocorrer foi o aumento das vendas a preços menores até setembro, com as usinas conseguindo buscar consumo em patamares mais baratos – a paridade, como mencionado, passou a ficar abaixo de 70%.

Paridade entre os preços do hidratado e da gasolina em São Paulo (%)

Fonte: ANP Elaboração: StoneX

Segundo estimativas da StoneX, o consumo de etanol hidratado no terceiro trimestre de 2022 deve ter totalizado cerca de 4,0 milhões de m³, 9,8% acima do mesmo período em 2021. Em contraste, já no final de setembro, essa demanda maior provavelmente trouxe poder de barganha para as usinas conseguirem vender o biocombustível a níveis maiores, movimento corroborado pelos problemas do lado da oferta, com as chuvas acima da média em agosto e em setembro, diminuindo fortemente a moagem no Centro-Sul.

Essa tendência altista para os preços do etanol ocorre dentro da sazonalidade da safra canavieira no Centro-Sul, pois com a colheita dos canaviais caminhando para o seu fim, a oferta do biocombustível começa a ser cada vez menor. O mercado estima que o processamento de cana deva permanecer até o início de dezembro, período em que o setor sucroenergético inicia a entre safra. Com isso, a disponibilidade do biocombustível volta a ficar limitada, gerando altas nas negociações.

Contudo, com a competitividade entre os dois combustíveis acirradas desde a alteração na cobrança dos impostos, pode ser prejudicial para a demanda do hidratado esse aumento nos preços. Para o último trimestre de 2022, a StoneX estima um consumo de 4,3 mi de m³ para o hidratado, alta de 31,1% em relação ao mesmo período de 2021.

Evolução recente do consumo do Ciclo Otto (milhões de m³)

Fonte: ANP. Estimativa e Elaboração: StoneX

Sendo assim, caso essa estimativa para o segundo semestre de 2022 se concretize o consumo total de hidratado ficaria em 15,13 mi de m³, uma retração sutil de 0,7% em relação ao volume consumido em 2021. Com isso, o share de hidratado no consumo de Ciclo Otto apresentaria uma queda de 1,3 pontos percentuais, fechando em 26,4%.