No Relatório Mensal de Petróleo,os especialistas da StoneX analisa a oferta e demanda de petróleo global, além de mostrar nossas perspectivas para o balanço de O&D para os próximos meses. O relatório apresenta também uma análise específica e detalhada dos principais players do mercado de petróleo, compreendendo a relação de produção e procura doméstica. Conheça os pacotes de assinatura de Relatórios de Petróleo e Derivados.

Oferta

EUA

No último Relatório de Curto Prazo do Mercado de Petróleo (STEO, sigla em inglês) publicado pelo DOE, foi observado uma forte revisão sobre as projeções de expansão da oferta para 2023 no comparativo com 2022, de 5,7% para 7,1%. Além disso, para 2024, as estimativas de crescimento do indicador também aumentaram, indo de 2,2% para 2,6%.

Tais mudanças refletem a melhor produtividade de diversos poços norte-americanos, como também as perspectivas de que os preços do óleo bruto continuem operando em patamares elevados, incentivando a produção do xisto, que conta com custos operacionais maiores do que os tipos de produção convencional.

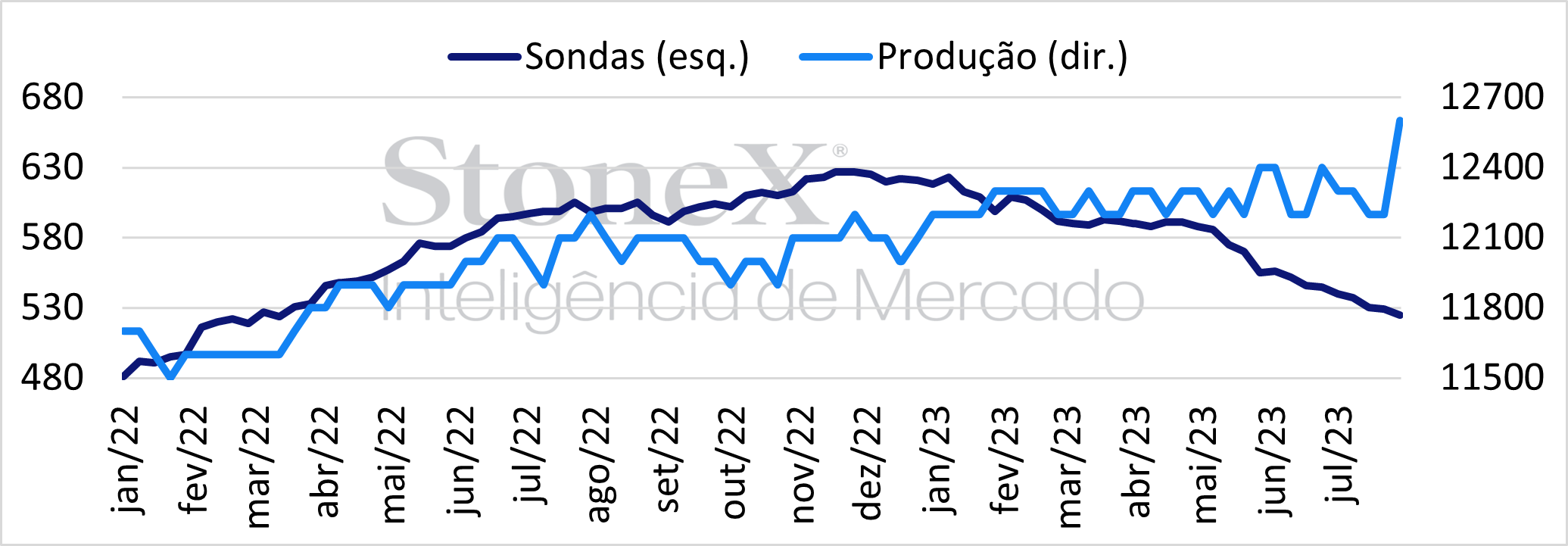

Nesse sentido, o mercado americano já vem observando uma consolidação dessa maior produção. De acordo com os dados providos pelo DOE, a oferta doméstica alcançou 12,7 mbpd na semana passada, maior valor do ano. Na semana anterior, o indicador já havia ultrapassado as máximas anuais, ficando em 12,6 mbpd, conforme essa melhora nas condições produtivas americanas.

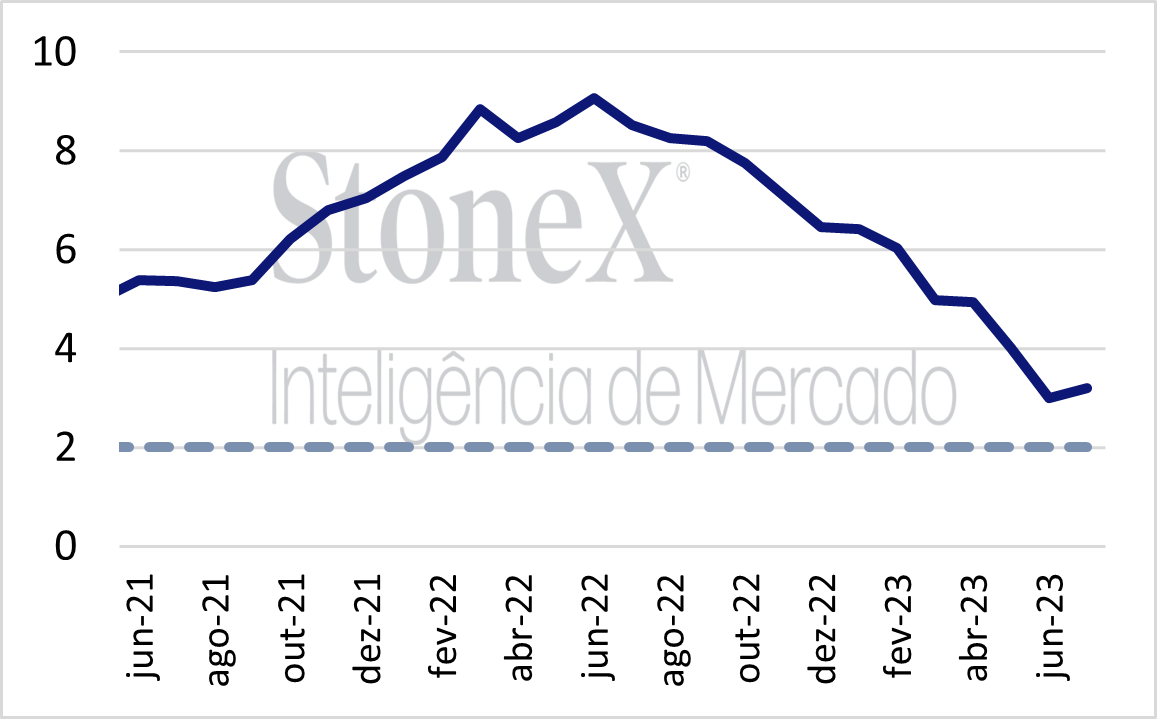

Em contrapartida, os EUA vem registrando uma redução expressiva das sondas de petróleo em atividade no país nos últimos meses. De acordo com os dados disponibilizados pelo Baker Hughes, as sondas ativas alcançaram 525 unidades, menor valor desde fevereiro/22. Nas últimas quinze semanas, o indicador registrou baixa catorze vezes, evidenciando uma clara tendência de deterioração na quantidade de sondas em atividade, que deve impactar a oferta da commodity no médio e longo prazo.

Sobre os estoques, entre o início de julho e meados de agosto, foi registrado uma baixa acumulada de 18,4 milhões de barris, totalizando 439 milhões de barris. A diminuição foi motivada principalmente por um avanço da demanda interna – com o fator de utilização operando em 94,7% – como também a manutenção de exportações aquecidas da commodity, que compensam o aumento produtivo observado.Produção nas sete principais regiões de xisto nos EUA (mbpd)

Produção de petróleo nos EUA – mbpd

Fonte: EIA. Elaboração: StoneX.

Estoques comerciais de petróleo nos EUA – Milhões de barris

*Milhões de barris. Fonte: EIA.

OPEP+

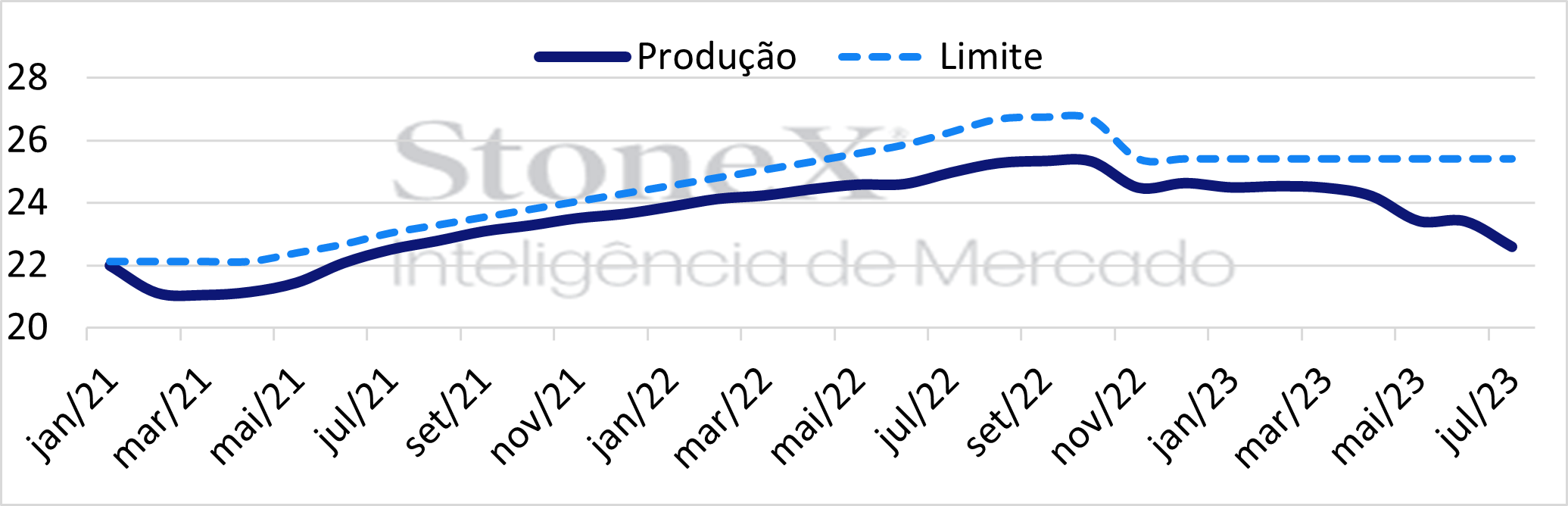

De acordo com o Relatório Mensal de Petróleo da OPEP, a produção da OPEP 13 registrou queda mensal de 836 kbpd, totalizando 27.310 kbpd. Os países que mais reduziram a oferta foram a Arábia Saudita (-968 kbpd), Líbia (-52 kbpd), Nigéria (-40 kbpd) e Guinea Equatorial (-4 kbpd), ao passo que todos os demais membros registraram expansão do indicador.

Nesse sentido, observa-se que a Arábia Saudita manteve seu comprometimento em reduzir de forma voluntária a sua produção em 1 mbpd, conforme anúncio feito em junho. Além disso, a confirmação de extensão desse corte para agosto e setembro seguem mantendo o mercado receoso em relação à um maior aperto no balanço de O&D global, fator que deve manter os preços operando em patamares sustentados nos próximos meses.

Em relação à Rússia, as expectativas seguem de uma redução da oferta ao longo do terceiro e quarto trimestres. De acordo com as estimativas da própria OPEP, a produção russa deverá cair 920 kbpd entre o 2T23 e 3T23, além de apresentar mais uma queda de 360 kbpd entre o 3T23 e 4T23. Tal perspectiva ocorre em meio aos recentes anúncios do governo Putin de uma diminuição voluntária das exportações pela Rússia em 500 kbpd entre julho e agosto, além da manutenção dessa redução para setembro – mas em volumes menores, de 300 kbpd.

A confirmação dos sauditas e dos russos sobre a menor disponibilidade do produto ofertado por eles no mercado – de maneira voluntária – permitiu que a OPEP decidisse por manter inalterado os cortes produtivos para os próximos meses, conforme a percepção de que os ajustes feitos por esses dois players produtivos já garantiria a estabilidade necessária para o balanço global da commodity.

Produção e cotas produtivas da OPEP 10 (mbpd)

Fonte: OPEP, EIA, Minenergo, Ministério de Petróleo do Omã.

Estimativa da evolução da oferta russa (mbpd)

Demanda

EUA

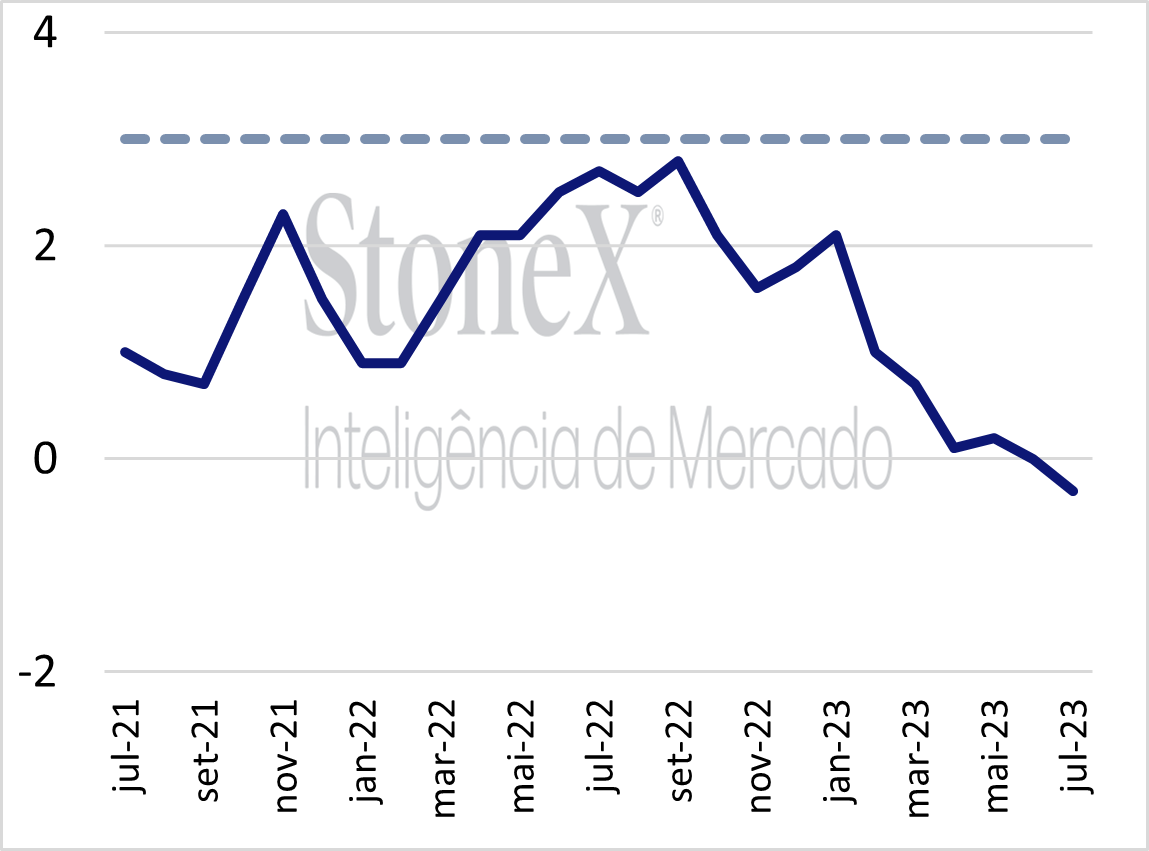

A melhora de indicadores econômicos nos Estados Unidos contribuiu para suportar as cotações do óleo bruto nas últimas semanas. O crescimento menor do que esperado da inflação em julho (3,2% contra 3,3%) indica que o país pode superar o período do ciclo de aperto monetário sem atravessar uma recessão, o que diminuiria os impactos sobre a demanda por combustíveis.

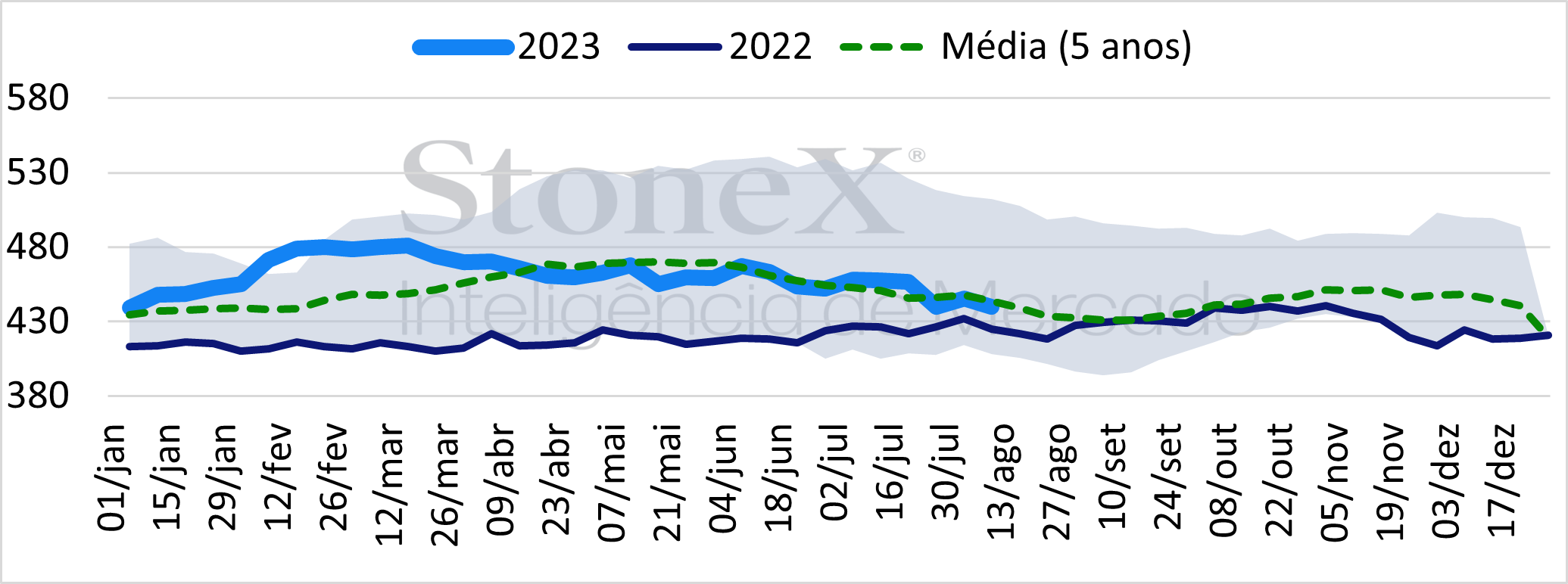

Apesar de um cenário mais positivo, a demanda por combustíveis está levemente abaixo da média nas últimas semanas, especialmente de gasolina. Considerando a média de quatro semanas, o consumo do fóssil ficou em 8,9 milhões de barris por dia até dia 11 – valor abaixo do volume de 2022 e da média sazonal (9,3 mbpd). O recuo da demanda ocorre desde o início de julho, ápice da “driving season” no país, devendo permanecer em queda nos próximos meses. A escalada de preços do combustível no mercado doméstico contribuiu para explicar esse movimento, como ocorrera no início do verão em 2022, com o preço médio chegando a USD 3,87 por galão na última semana, de acordo com a AAA.

O consumo de diesel também foi menos expressivo nas últimas semanas, com a maior desaceleração do setor industrial (PMI abaixo de 50 pontos pelo sexto mês consecutivo) limitando a demanda pelo combustível. De acordo com o DOE, o país consumiu cerca de 3,7 mbpd em média até o dia 11, valor abaixo dos níveis registrados em 2022 (3,8 mbpd). A perspectiva de menor crescimento industrial, por sua vez, deve seguir reprimindo a demanda por diesel em 2023, levando empresas a aumentarem as exportações do derivado para aproveitar as melhores margens no mercado internacional.

Demanda de gasolina nos EUA (mbpd)

Fonte: EIA.

Demanda de diesel nos EUA (mbpd)

Fonte: EIA.

Inflação EUA – acumulado 12 meses e meta do FED (%)

Fonte: Fed.

China

Nas últimas semanas, o pessimismo em relação a demanda chinesa passou a influenciar menos os preços do petróleo, com investidores precificando os cortes produtivos da Arábia Saudita e queda das exportações russas. A sequência de indicadores econômicos menos positivos na China em julho, no entanto, voltou a afetar fortemente o mercado nas últimas sessões ao provocar desvalorização de ativos arriscados.

A deflação em julho, crescimento abaixo do esperado de indicadores importantes para a economia chinesa, como as vendas do varejo, investimento em capital fixo e PMI industrial, e o elevado desemprego entre os jovens mostram um cenário menos positivo no país. Além disso, a crise no setor imobiliário também ameaça a estabilidade da economia.

Em resposta a esses indicadores, o Banco Central chinês diminuiu a taxa de juros de empréstimos de médio prazo. A decisão não era antecipada pelo mercado, mas agentes permaneceram céticos quanto aos impactos da medida para estimular as atividades.

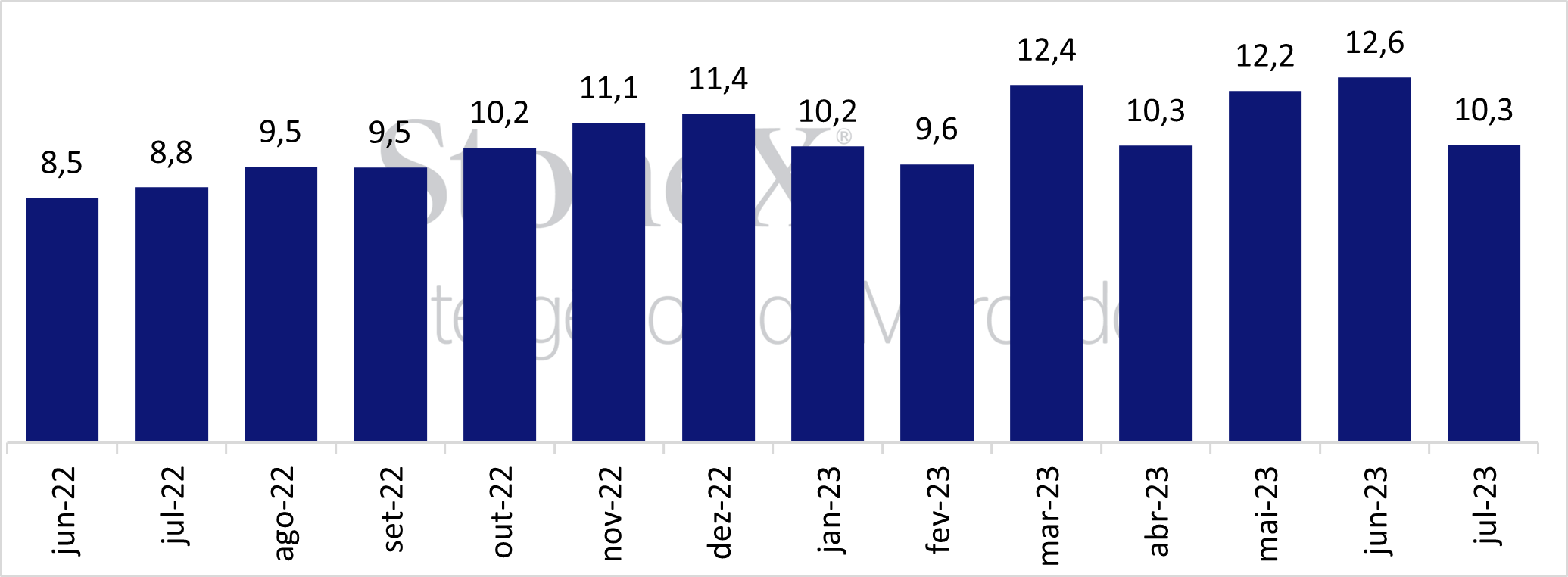

Apesar dos indicadores econômicos decepcionantes de julho, a taxa de refino na China apresentou um aumento de 17,4% no mês em relação ao mesmo período em 2022. O volume processado chegou a 14,87 mbpd de acordo com dados oficiais, sendo o terceiro maior valor para a série, ficando levemente abaixo de mar/23 (14,9 mbpd).

O aumento expressivo no comparativo anual é reflexo de um aumento da demanda doméstica – especialmente pelo início da temporada de férias no país – mas também pelas melhores margens para exportação com a recuperação dos preços de derivados no mercado internacional.

Assim, apesar da recuperação econômica na China não estar ocorrendo da maneira esperada, o aumento da taxa de refino e das importações de petróleo no comparativo anual mostram que o cenário atual é melhor do que no ano passado para a demanda de combustíveis, não sendo mais reprimida pelas políticas contra a COVID-19.

Importações acumuladas de petróleo na China – mbpd

Fonte: GAAC.

Inflação China – acumulado 12 meses e meta BC (%)

Fonte: NBSC.

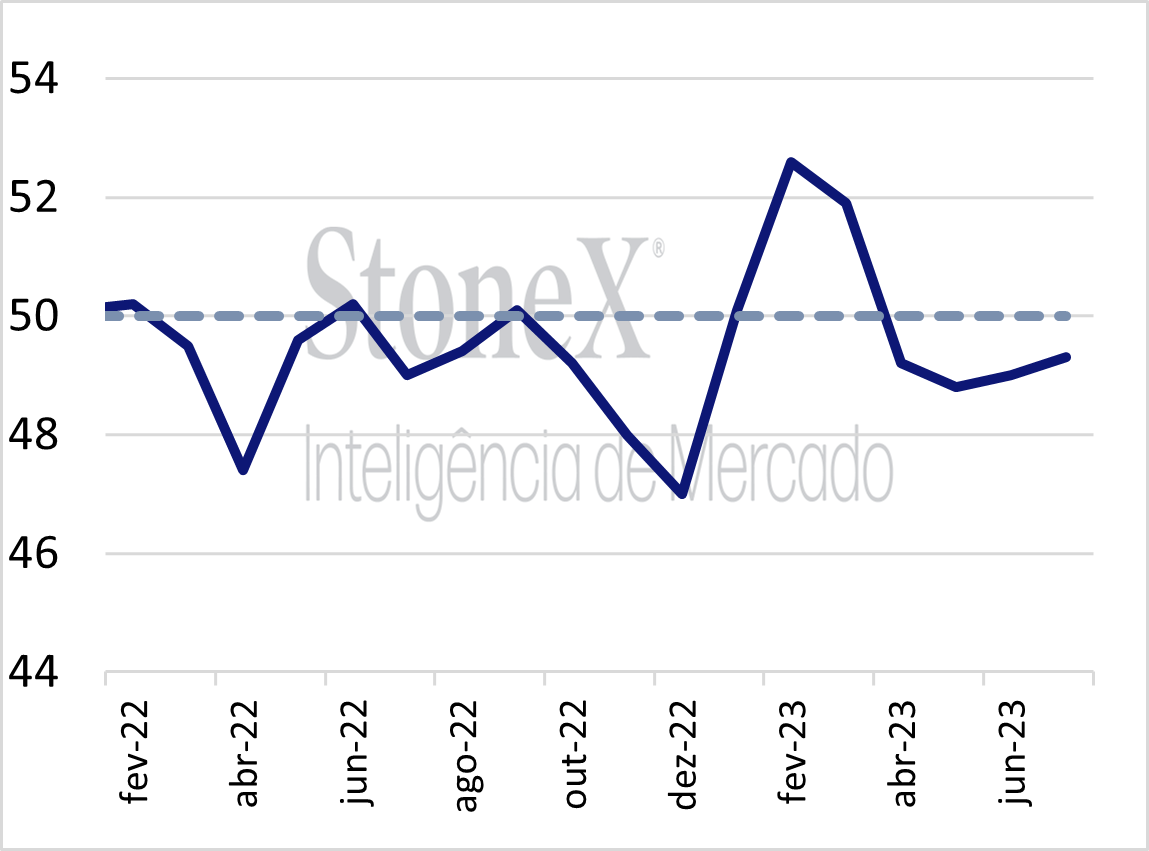

PMI Industrial chinês

Fonte: NBSC.

Brasil

No Brasil, a demanda por combustíveis seguiu aquecida em junho, com dados oficiais apontando volumes recordes de vendas de gasolina e diesel para o mês na série histórica.

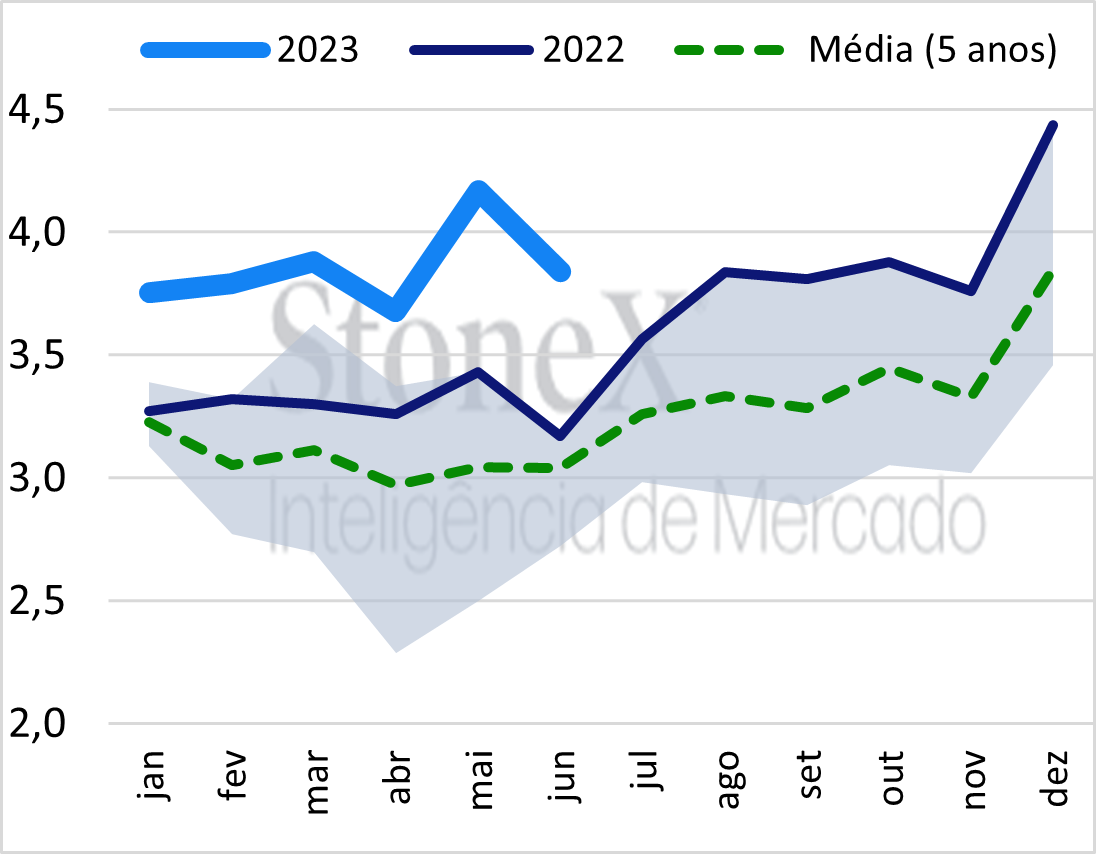

A demanda por diesel B totalizou 5,45 milhões de m³, marcando alta de 6,1% em relação ao mesmo período do ano passado. No acumulado de 2023 (janeiro – junho) o indicador alcançou 31,198 milhões de m³. Tal cenário evidencia uma demanda aquecida pelo derivado no país, em meio à resultados positivos do PIB e perspectivas de safras excelentes para a soja e o milho.

Nesse cenário, a StoneX divulgou a sua terceira revisão em relação às projeções de venda de diesel B e biodiesel para 2023, reajustando para cima as suas estimativas de expansão anual da demanda por diesel B no Brasil em 2023 para 1,71%, totalizando 64,3 milhões de m³ – frente aos 1,31% projetados em junho.

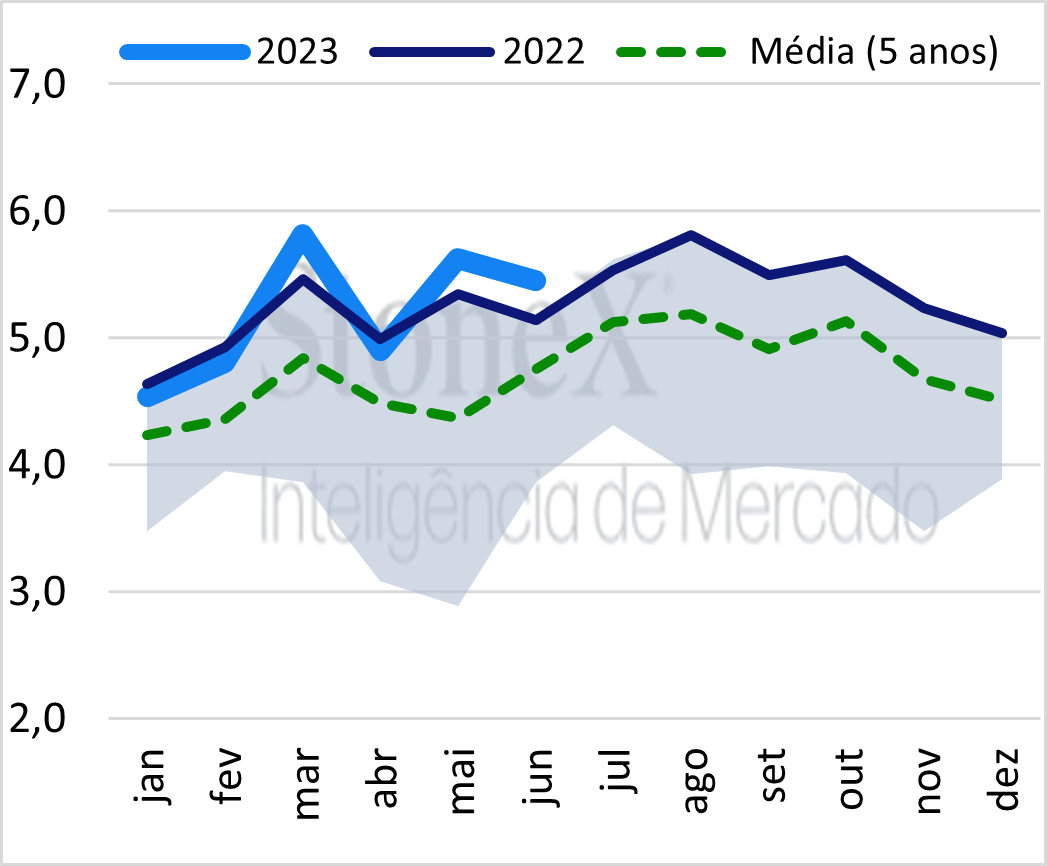

A gasolina, por sua vez, registrou uma demanda de 3,8 milhões de m³ no mês, um aumento de 21% em relação ao mesmo período no ano anterior. Assim, mesmo apresentando uma queda no comparativo com maio, as vendas do combustível chegaram a 23,2 milhões de m³ no acumulado de 2023 – valor 17% maior do que no acumulado de jan-jun de 2022. O resultado positivo ainda era amparado por uma paridade competitiva do fóssil em relação ao etanol (acima de 70%), mas a queda do indicador nos meses seguintes é possível que as vendas de gasolina recuem.

Por fim, a Petrobras anunciou reajustes para cima nos preços de venda do diesel A e da gasolina A para as distribuidoras na ordem de R$ 0,78/L e R$ 0,41/L, respectivamente, com vigência a partir do dia 16. A alta ocorre em meio à expressiva defasagem dos preços praticados pela companhia de ambos os combustíveis frente ao mercado internacional, com o contrato mais ativo do ULDS NY Harbor e do RBOB avançando na ordem de 30% e 18%, elevando o spread entre o praticado no mercado doméstico e no exterior.

Nas estimativas da StoneX, até o fechamento da sessão do dia 14, os preços do diesel e da gasolina apresentavam uma defasagem frente ao mercado internacional de R$ 1,06/L e R$ 0,61/L.

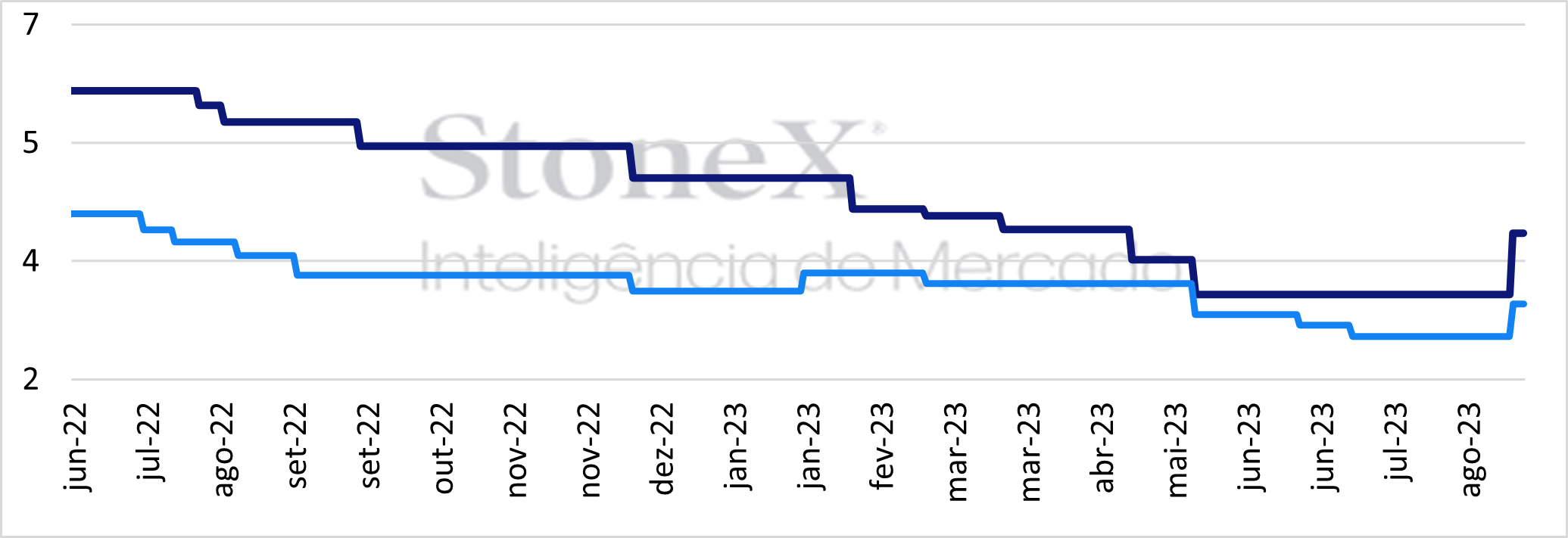

Preços de revenda Petrobras** – Diesel e Gasolina A (R$/L)

**No estado de São Paulo Fonte: Petrobras.

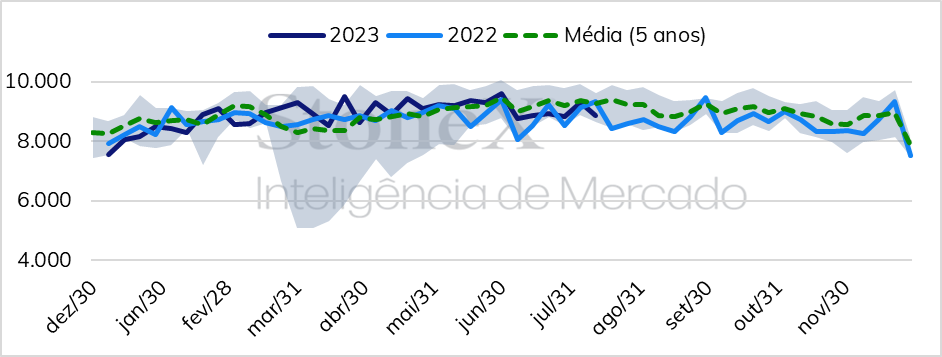

Consumo de gasolina C no Brasil*

*Milhões de m³. Fonte: ANP.

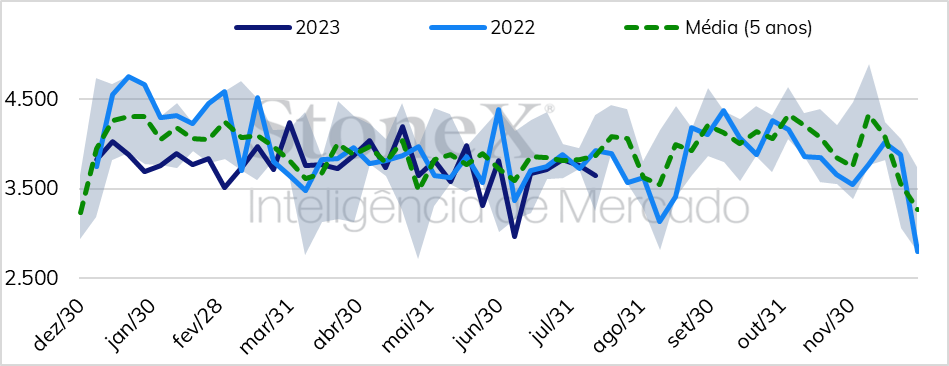

Consumo anual de diesel B no Brasil*

*Milhões de m³. Fonte: ANP.

Perspectivas

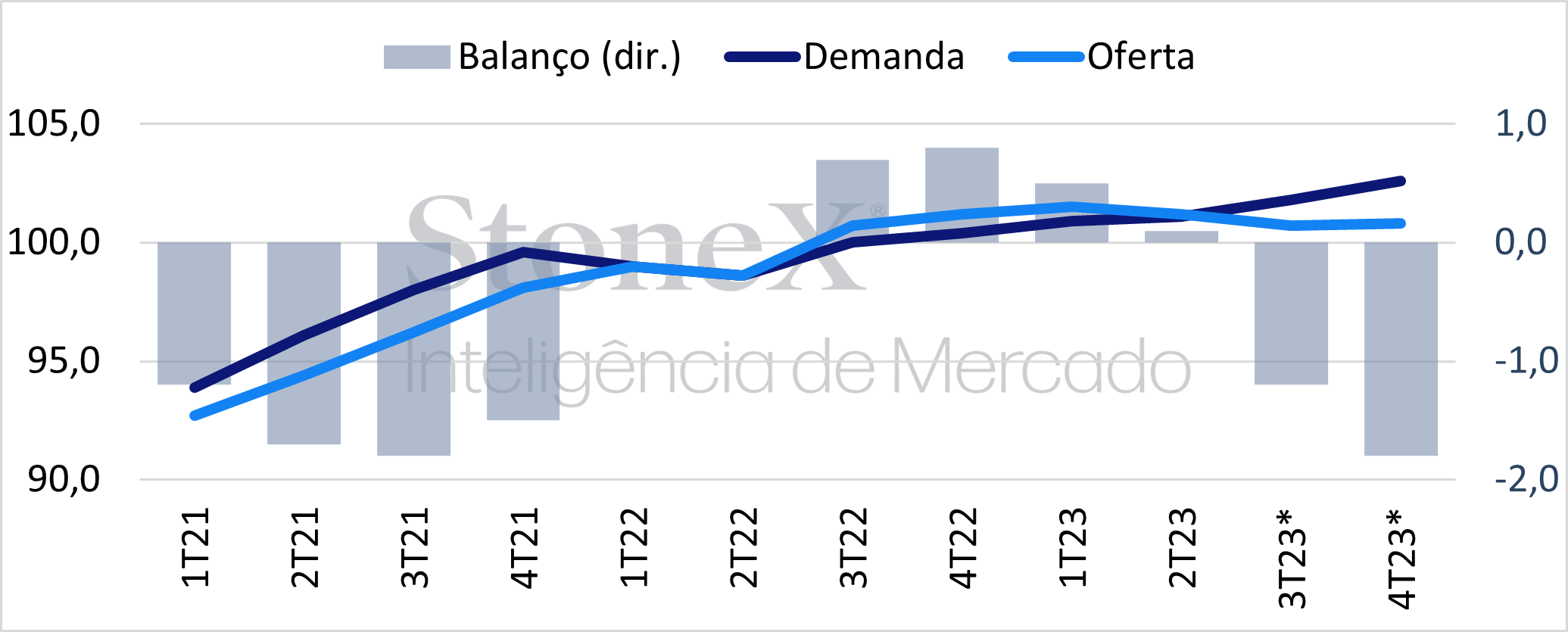

Como tende a se comportar o balanço de O&D de petróleo?

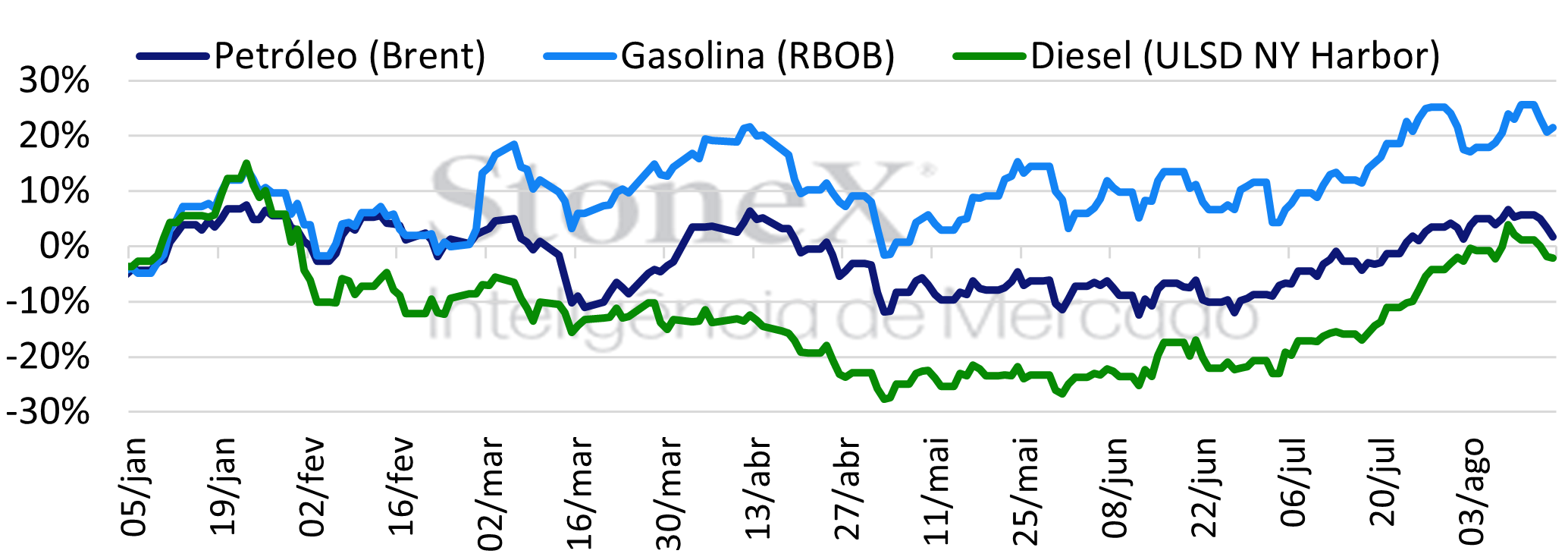

Os preços do petróleo seguiram expandindo de maneira firme. Nas última sete semanas, as cotações do óleo bruto operaram em alta, com o contrato mais ativo do Brent registrando alta acumulada de 7,66%. No mesmo período, o RBOB e ULSD NY Harbor avançaram na ordem de 11,09% e 29,24%, respectivamente, suportados tanto pela expansão dos preços do petróleo como por fundamentos próprios desses dois produtos no mercado internacional.

As principais motivações por trás das altas da commodity entre julho e agosto foram os receios em relação à oferta global. A decisão da Arábia Saudita de reduzir de maneira voluntária a sua produção e da Rússia de diminuir as exportações entre julho e setembro se mostraram como os principais fatores altistas, em meio ao peso desses dois ofertantes no mercado global.

Paralelo a isso, a forte queda dos estoques nos EUA segue como um fator de atenção, motivada tanto pelo aumento do consumo das refinarias domésticas, como também pelos expressivos volumes exportados, tanto para a Europa quanto a Ásia, que acabaram criando um balanço deficitário do energético no país.

Em contrapartida, foram observadas novas pressões baixistas aos preços em meio à divulgação de dados negativos do varejo e do setor imobiliário chinês, trazendo incertezas sobre a possível aceleração do crescimento econômico do país na segunda metade do ano. Alguns indicadores da economia da Zona do Euro também frustraram os investidores, afetando os preços de maneira negativa em algumas sessões.

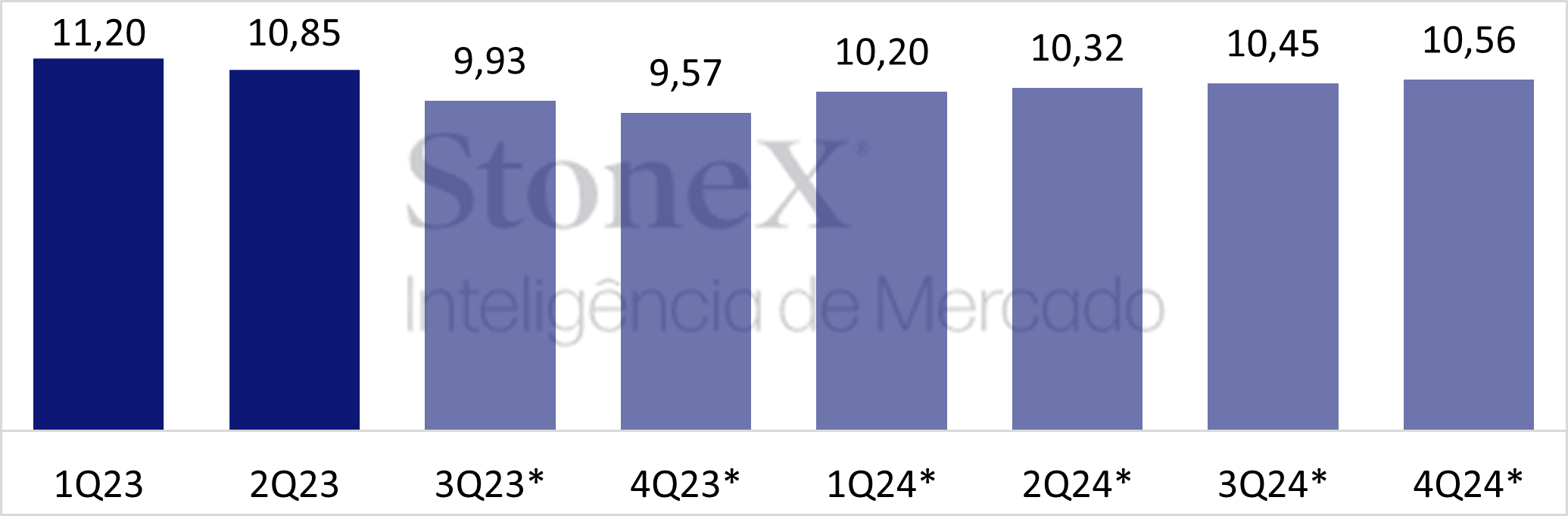

Diante disso, a StoneX manteve as suas projeções de déficit em 0,6 mbpd no balanço global de petróleo para 2023. Apesar da China passar por uma situação de fragilidade em alguns setores, os investimentos anunciados pelo governo para o segundo semestre deverão manter a economia doméstica em expansão. Paralelo a isso, a pressão causada pela redução da oferta saudita e russa é outro fator que deve permitir um balanço deficitário para os últimos dois trimestres do ano.

Variação dos preços dos energéticos na bolsa em 2023

Fonte: NYMEX, ICE.

Balanço de O&D (em mbpd)

*Estimativa. Fonte: EIA, Banco Mundial.

Este conteúdo foi disponibilizado para assinantes em primeira mão em: StoneX Digital.

As informações que constam nesta publicação representam as opiniões, os pontos de vista e as projeções do autor, salvo se indicado o contrário, e não necessariamente refetem os pontos de vista, estratégias ou recomendação de negociação empregadas pela StoneX. Todas as previsões de condições de mercado são inerentemente subjetivas e especulativas, e resultados reais e previsões subsequentes podem variar significativamente em relação a essas previsões.

Nenhuma garantia é feita de que essas previsões serão alcançadas, sejam expressas ou implícitas, e qualquer decisão com base neste material é de responsabilidade do investidor.

O grupo de empresas StoneX somente negocia com clientes que satisfaçam os critérios de elegibilidade pertinentes à legislação aplicável à cada empresa específica dentro do grupo. O disclaimer completo pode ser consultado em: https://brasil.stonex.com/aviso-legal/. Nenhuma parte deste material pode ser copiada, fotocopiada ou reproduzida sob qualquer formato por quaisquer meios ou redistribuída sem o consentimento prévio por escrito da StoneX. © 2023 StoneX Group Inc.