Ao longo dos últimos dois anos, observou-se um forte avanço das cotações de gás natural ao redor do globo, impulsionados tanto pelo aumento da demanda por GNL na China, como também por uma deterioração dos estoques do energético na Europa e nos EUA.

Em relação à China, a conjuntura energética de escassez do gigante asiático ao longo de 2021 evidenciou a necessidade de expandir a produção elétrica via termelétricas. Diante da busca por uma matriz energética mais sustentável, o governo chinês entendeu a necessidade de expandir a quantidade de usinas movidas a gás natural, reduzindo assim a forte dependência destas para com o carvão. Ao todo, em 2021, as importações de GNL da China avançaram 18% A/A. Em paralelo, o volume de GNL provido pelos EUA expandiu em 187,4% A/A, alcançando 9,21 milhões de toneladas.

O crescimento da demanda chinesa provocou um aperto no mercado de GNL ao longo do primeiro semestre de 2021, se intensificando no segundo semestre do mesmo ano diante da conjuntura de escassez energética aguda na China e, também, no Brasil. Neste período, ambos os países registraram máximas históricas de compras de GNL dos EUA.

Em paralelo, o continente europeu começava a observar os primeiros indícios de tensões entre Kiev e Moscou no final do 4T21, fato que resultou em problemas no relacionamento entre a UE e a Rússia.

Tal afirmação ficou evidenciada após a construção do Nord Stream 2, composto por dois gasodutos pertencentes à Gazprom que conectam a Rússia e a Alemanha através do Oceano Báltico, cuja regulamentação por parte das autoridades alemãs foi evitada conforme acusação da União Europeia de que a Rússia estava iniciando movimentações entre as suas tropas para invadir a Ucrânia.

Como contrapartida à acusação, o governo russo determinou a inversão da direção do gás natural transportado pelo gasoduto Yamal, que conecta o país à Alemanha, ao longo do mês de dezembro/22, gerando um impacto ainda maior das reservas do gás aos países europeus.

Em fevereiro/22, o início do conflito bélico propiciou uma nova disparada dos preços de gás natural na Europa, conforme os riscos de segurança energética se elevaram drasticamente.

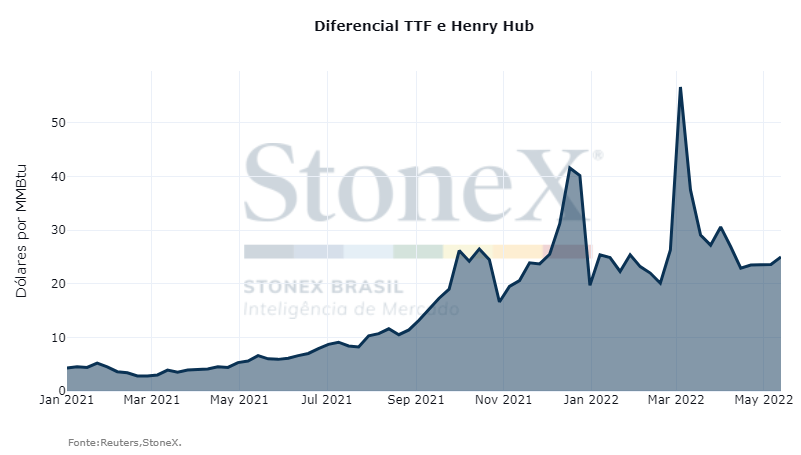

A conjuntura supracitada se aliou a uma dificuldade de diversificação dos fornecedores, dada a existência de uma frota extremamente limitada de tankers de GNL frente ao apetite demonstrado pela UE. Assim, resultando em um claro desequilíbrio entre oferta e demanda e um diferencial de preços historicamente elevado entre as praças americana e europeia e, por conseguinte, incentiva a arbitragem entre às duas regiões.

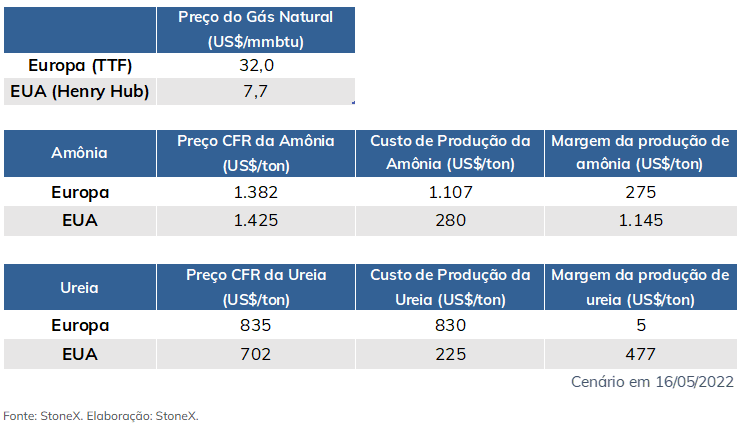

Neste sentido, desde o início de 2021, os preços do TTF, principal contrato de gás natural europeu, avançou 475%, se posicionando em USD 32,621/ MMBtu. Já nos EUA, os preços do Henry Hub, principal contrato americano, expandiu 300%, atingindo o patamar de USD 7,66/MMBtu. Desse modo, ampliou-se o diferencial em até 25 dólares por MMBtu.

A crise energética na Europa não apresenta uma solução simples. Por um lado, a diversificação da oferta é um processo custoso, que leva anos de planejamento, principalmente pelo fato de que a participação da Rússia nas importações de gás natural da União Europeia supera os 40% do total importado. Por outro, o conflito entre a Rússia e Ucrânia não apresenta perspectivas de resolução no curto prazo, deixando a UE exposta a riscos geopolíticos no que diz respeito à segurança energética. Por conseguinte, a conjuntura atual favorece os preços historicamente elevados do gás natural no continente europeu ao longo dos próximos meses.

INFLUÊNCIA SOBRE OS CUSTOS DE PRODUÇÃO DE FERTILIZANTES

Uma das principais atribuições para o gás natural, além da geração de energia, é a produção de fertilizantes. Segundo a International Energy Agency (IEA), cerca de 77% da amônia produzida globalmente utiliza o gás natural como principal matéria-prima para obtenção de hidrogênio, sendo o restante originado através de outras matérias mais poluentes, como carvão ou petróleo. A amônia, que pode ser diretamente utilizada como fonte de nitrogênio nas lavouras, também assume o papel de matéria-prima na fabricação de outros fertilizantes, como a ureia, SAM, NAM, MAP, DAP e NPKs. Assim, inevitavelmente, a escalada dos preços do gás natural ao longo dos últimos meses, acabou refletindo em um efeito-dominó de alta sobre os custos de produção da amônia e, consequentemente, das demais formulações que a utilizam na produção.

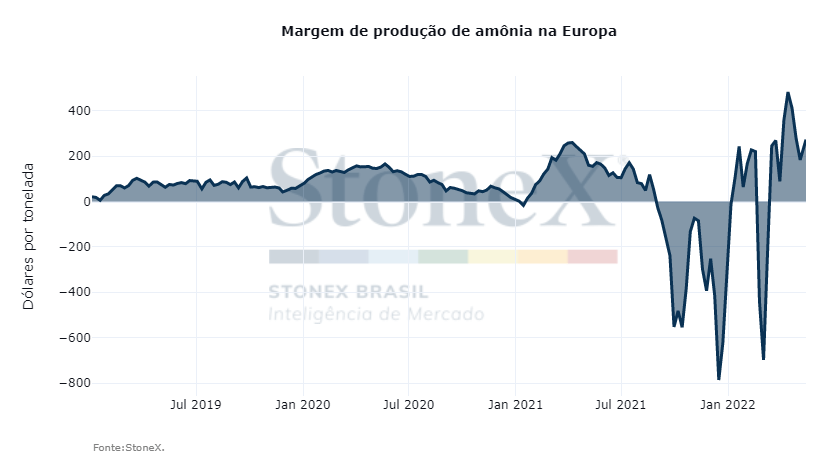

No segundo semestre do ano passado, quando o preço do gás TTF na Europa descolou da média histórica e avançou para níveis acima dos US$30/MMBtu, o indicador de preços da amônia demorou para reagir – o que acabou negativando as margens das indústrias produtoras de amônia no continente e paralisando as atividades produtivas por meses. Até hoje, mesmo após o avanço dos preços da amônia positivar as margens das indústrias, a oferta do insumo na região segue limitada por cortes produtivos e plantas operando sob capacidade reduzida.

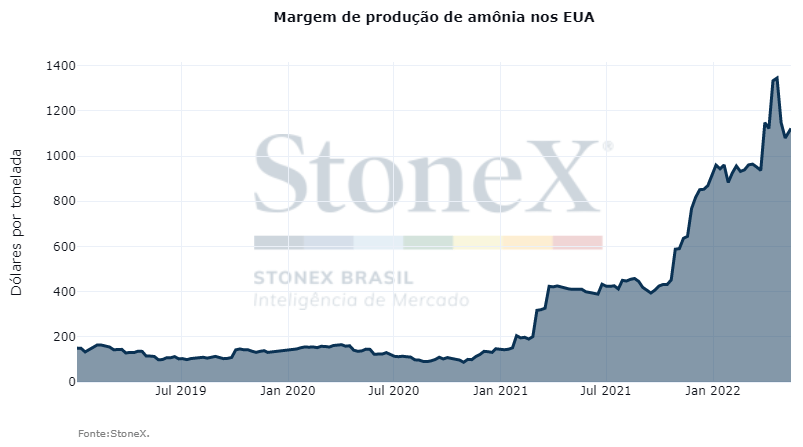

A discrepância atual entre os preços do gás natural na Europa e nos EUA faz com que as produtoras americanas de amônia se encontrem em uma situação significativamente mais confortável que as europeias, desfrutando de margens historicamente elevadas diante das cotações atuais do NH3. Este cenário de margens elevadas, se faz verdade mesmo com o indicador de preços do gás Henry Hub nos EUA operando acima de US$8/MMBtu, na máxima desde 2008.

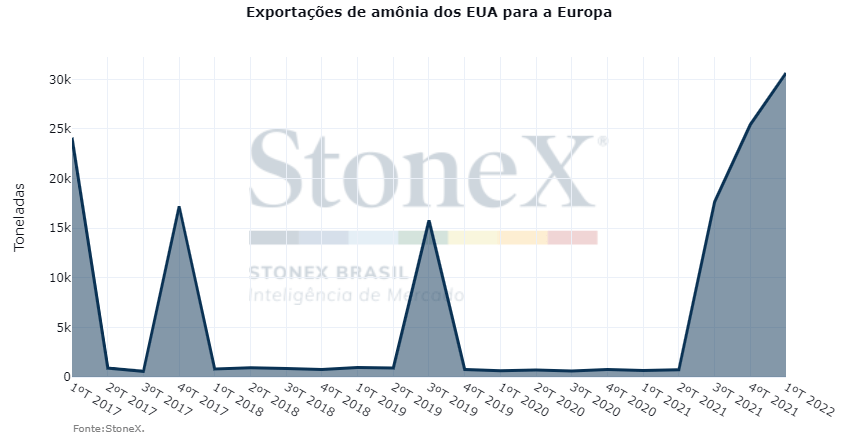

A maior dificuldade logística de transporte do gás natural, em relação à amônia, facilita a arbitragem de preços deste segundo, cujas cotações internacionais tendem a seguir uma mesma tendência – diferentemente de seus custos de produção, relacionados ao preço do gás, e muito mais regionalizados. Atualmente, com a falta de incentivo produtivo na Europa e o grande incentivo à produção da amônia nos EUA, intensificou-se uma nova rota comercial, anteriormente pouco utilizada, de exportação de amônia americana para a Europa. No primeiro trimestre de 2022, os EUA exportaram 30,6 mil toneladas de amônia ao continente europeu, sendo que este volume não costumava passar das 1 mil toneladas/trimestre.

Desde o início do mês de abril/22, diante de uma retração da demanda internacional, o mercado tem assistido uma sequência de correções para baixo no preço dos fertilizantes nitrogenados, principalmente da ureia. O atraso da realização do leilão indiano, que acabou revelando um volume ofertado superior à demanda, também contribuiu para remover a sustentação dos preços, que já vinham enfraquecidos pela menor demanda americana, diante dos atrasos do plantio dos grãos, e aperto da janela de adubação. Do início de abril até o dia 12 de maio, o indicador de preços da ureia nos EUA perdeu cerca de US$300/tonelada no valor CFR, operando próximo aos US$700/tonelada. Na Europa, mesmo também entrando em um período de menor demanda, o indicador CFR da ureia apresenta um prêmio de cerca de US$130/tonelada, em relação ao produto americano, muito devido aos custos mais elevados.

Considerando friamente os custos atuais de produção, dificilmente haveria mais espaço para quedas nos preços da ureia no continente europeu, levando em conta a pequena margem estimada das indústrias atualmente. Nos EUA, por outro lado, ainda há bastante espaço para correções na ureia, ponderando um custo projetado em cerca de US$225/tonelada neste momento, diante de um CFR em NOLA de cerca de US$702/tonelada nesta semana.

Custos e preços estimados da amônia e ureia nos EUA e na Europa em 16/05/2022

O cenário altista para a amônia presente durante a maior parte do 1º trimestre deste ano parece estar se invertendo para um cenário de baixa, com a retração da demanda internacional e retomada dos níveis de oferta em polos consumidores e produtores. Este ritmo mais fraco poderá ser traduzido ao longo das próximas semanas em correções nos contratos mensais de fornecimento de amônia pelo mundo – principalmente em Tampa, nos EUA, onde os preços se encontram em níveis historicamente altos. De todo modo, os custos de produção dos insumos ainda muito elevados na Europa deverão seguir estabelecendo um piso para os preços dos nitrogenados no cenário internacional nos próximos meses, freando novos estímulos de desvalorização.