A forte escalada dos custos de produção dos fertilizantes nitrogenados na Europa segue obrigando que plantas produtoras encerrem suas operações no continente por período indeterminado, ou recorram à produtos importados para manter as operações. Até o momento, acredita-se que a produção de nitrogenados na Europa opere com apenas 40% da capacidade total, algo atípico mesmo para esta época de demanda mais fraca. Ademais, a perspectiva é de que a autossuficiência europeia na produção de nitrogenados diminua cada vez mais ao longo dos próximos meses, com a aproximação do inverno.

A crise de oferta do gás natural se estende desde o final do ano passado, porém ganhou contornos mais graves após o início da Guerra na Ucrânia, com o rompimento comercial da União Europeia contra a Rússia, já que o país era o principal fornecedor do combustível ao continente. Desde então, principalmente sob pretextos operacionais, o governo de Vladimir Putin tem encontrado motivos para reduzir o fornecimento de gás na Europa através dos gasodutos que conectam a região.

Em episódio recente, a estatal russa de energia Gazprom, anunciou que precisará interromper o fluxo de gás no principal gasoduto que conecta a Rússia e a Alemanha, o Nord Stream 1, por cerca de 3 dias, a partir de 31 de agosto. No mês passado, devido à ausência de uma turbina em manutenção, o fluxo do Nord Stream 1 já precisou ser cortado para 20% da capacidade – o que ajudou a impulsionar os preços do gás no velho-continente, e foi refletido sobre os preços dos fertilizantes nitrogenados em todo o mundo. Com esta paralisação total prevista para esta semana, crescem os temores de que o governo russo ordene a extensão do prazo de reabertura, ou reduza ainda mais o fluxo a partir de setembro.

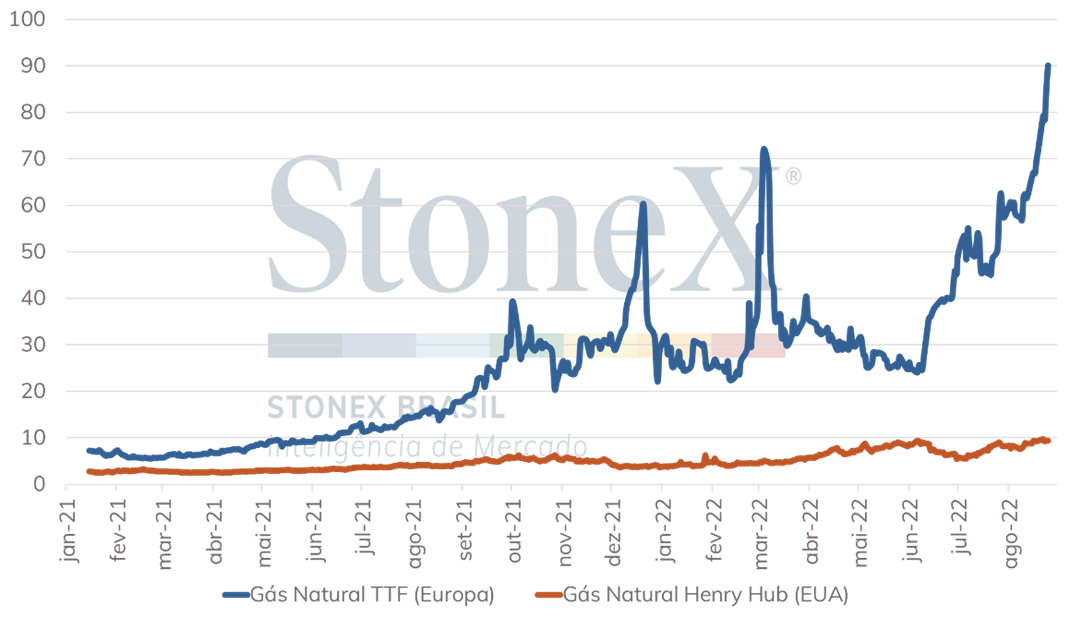

Devido à maior dificuldade de transporte do gás natural, que é majoritariamente conduzido em gasodutos, a arbitragem de preços entre diferentes regiões acaba se tornando pouco eficiente. Devido a este impedimento na condução do gás, observa-se atualmente uma enorme diferença entre o preço ofertado do gás na Europa e nos Estados Unidos, por exemplo. Enquanto o gás europeu, balizado pelo indicador de preços TTF, encerrou a semana passada cotado em US$90/MMBTU, nos EUA, o indicador Henry Hub opera próximo aos US$9/MMBTU – valor de 10 vezes menor.

Preço do gás natural TTF na Europa e Henry Hub nos Estados Unidos (US$/MMBTU)

Ao contrário do gás, o transporte dos fertilizantes nitrogenados consegue ser realizado com maior facilidade entre diferentes países, assim permitindo uma maior arbitragem nos preços. Com isso, países que possuem um custo de produção menor, como é o caso dos EUA, Oriente Médio e Egito, conseguem assegurar margens altas ao exportar seus produtos ao mercado europeu, ainda garantindo um preço significativamente mais baixo que o custo de produção na região.

Considerando o custo do gás natural na Europa em US$90/MMBTU, o custo de produção de uma tonelada de amônia sairia em torno de US$3.272. No entanto, o nível atual de preços da amônia no mercado europeu, precificado através de ofertas de amônia importada está em cerca de US$1.290/tonelada CFR – ou seja, os produtores locais terão um prejuízo de US$1.987 para cada tonelada de amônia produzida, caso vendessem o produto à preço de mercado. Nestes níveis atuais das cotações, caso o produtor europeu utilize esta amônia produzida domesticamente para a fabricação de ureia, seu resultado seria um prejuízo de US$1.584 por tonelada de ureia vendida.

Por outro lado, nos Estados Unidos, onde o gás natural está precificado em torno de US$9/MMBTU, o custo de produção da amônia está em US$365/tonelada, com o contrato mensal de venda em Tampa precificado em US$1.190/tonelada, o produtor americano tem um lucro de US$825/tonelada vendida.

Comparação dos custos e margens da produção de amônia e ureia, Europa vs. EUA

Fonte: StoneX

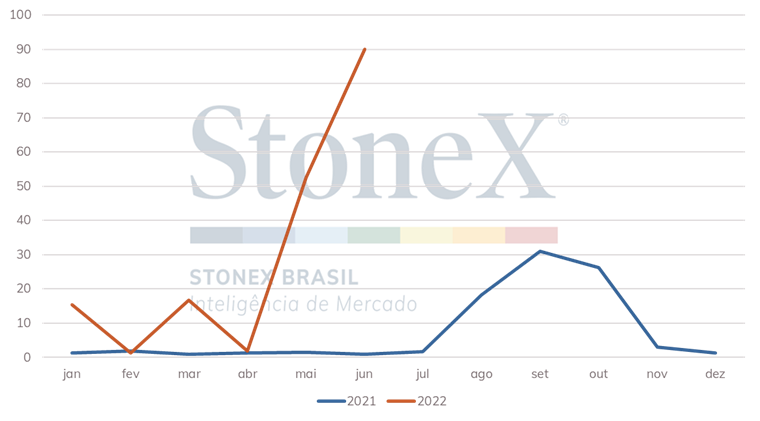

Como reflexo desta grande diferença de custos entre Europa e o resto do mundo, muitos países produtores de nitrogenados tem se aproveitado desta arbitragem positiva para exportar aos países europeus, criando uma rota muito pouco usada ao longo dos últimos anos. Os EUA, por exemplo, cujo consumo de nitrogenados no 1º semestre foi aquém das expectativas devido à atrasos na semeadura da safra de primavera, exportou grande parte de seu excedente ao mercado europeu. Mesmo não sendo alta temporada de consumo de fertilizantes na Europa, o mercado consumidor da região tem adiantado parte das aquisições, prevendo que os problemas produtivos perdurarão pelos próximos meses. Com isso, apenas em junho, cerca de 90 mil toneladas de nitrogenados deixaram os EUA a caminho da Europa, mesmo volume exportado ao continente ao longo de todo o ano de 2021. No acumulado do 1º semestre deste ano, a rota EUA- Europa transportou quase 180 mil toneladas de nitrogenados, um crescimento anual de 2.147%.

Exportação de nitrogenados dos EUA para a Europa

A volatilidade e incertezas deverão seguir tomando conta do mercado dos fertilizantes nitrogenados ao longo dos próximos meses. Enquanto uma demanda relativamente fraca pressionou as cotações da ureia, nitratos e sulfatos desde o final da temporada de compras no hemisfério norte, em maio/junho, a disparada de preços do gás natural também serviu para puxar as cotações em sentido oposto neste mesmo período.

Em setembro, com o provável ressurgimento da demanda brasileira, para garantia dos últimos volumes pré-plantio do milho verão e antecipação da safrinha 2023, na Índia, e no hemisfério norte, para aplicações de outono, os preços dos nitrogenados podem voltar a ver suporte no mercado internacional. Por outro lado, caso a Rússia realmente volte a liberar o fluxo do gás à Alemanha após a paralisação de 3 dias, parte dos temores precificados pelo mercado serão aliviados, podendo levar a recuos no preço do gás europeu e dos nitrogenados.