O ritmo acentuado e constante do recuo dos preços dos fertilizantes nos últimos meses tem retraído a atividade compradora dos adubos no Brasil até o momento, postergando o adiantamento da demanda para 2023. Este é o resultado encontrado na nova pesquisa de acompanhamento das negociações de fertilizantes, realizada pela StoneX ao longo do mês de novembro. A pesquisa, que revela o ritmo mais atrasado das negociações dos adubos no Brasil, abrangeu uma área estimada de plantio de 29 milhões de hectares, aproximadamente 44% da área total de plantio de grãos para o ciclo 2022/23 (1ª e 2ª safras).

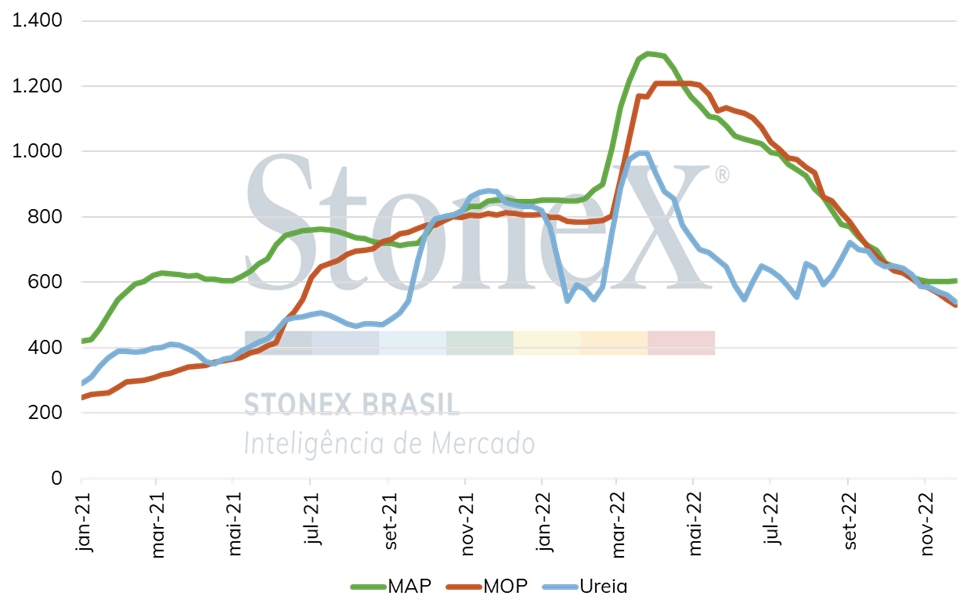

Após atingirem níveis próximos às máximas históricas logo após o início da guerra na Ucrânia, entre março e abril deste ano, as cotações dos principais nutrientes aplicados nas lavouras brasileiras vêm registrando fortes quedas, retornando às mínimas em mais de um ano neste início de dezembro. Em relação ao final de abril, hoje as cotações do MAP, cloreto de potássio e ureia no Brasil se encontram 50%, 56% e 30% respectivamente mais baratas – o que acaba empurrando a decisão de compra do produtor, que espera por maiores descontos caso postergue sua entrada no mercado.

Além disso, a situação confortável de disponibilidade dos adubos no interior do país, que também contribui para pressionar os preços neste 2º semestre de 2022, ajuda a garantir uma certa tranquilidade para os agricultores que optam por atrasar as compras, buscando minimizar seus custos.

Evolução dos preços CFR do MAP, cloreto de potássio e ureia no Brasil (US$/tonelada)

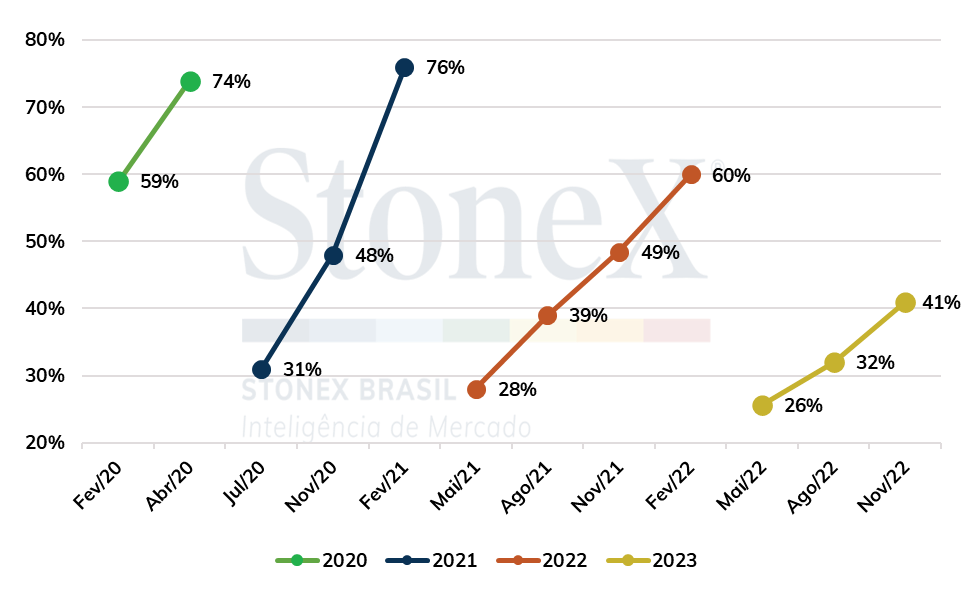

Com relação à aquisição de adubos para o 1º semestre de 2023, a pesquisa de comercialização apontou que em novembro, cerca de 41% das necessidades de compra haviam sido negociadas – o que representa um avanço de 9 pontos percentuais (p.p.) em relação ao nível observado em agosto, porém um recuo de 8 p.p. frente ao mesmo índice em novembro do ano passado. Tomando por base o resultado da pesquisa em novembro de 2020, que sinalizava as compras para o 1º semestre de 2021, o índice atual está 7 p.p. mais atrasado.

Histórico do resultado das pesquisas de comercialização para o 2º semestre

Vale ressaltar que, pela metodologia, o resultado da pesquisa nunca chegará nos 100%, já que as respostas possuem um range de 25p.p., com a maior resposta possível sendo “entre 75% e 100% do volume adquirido”. Portanto, se todos os informantes fecharem o total de suas negociações, o índice resultante será 87,5%. Além disso, não é possível afirmar pela pesquisa se houve ou não uma redução da quantidade de fertilizantes negociados em relação as safras anteriores, mas sim a evolução das compras para o próximo ciclo.

As compras de fertilizantes para o 1º semestre, que são principalmente concentradas nos volumes para a safrinha de milho, costumam realmente mostrar um aumento do fluxo de compras mais próximo do período de aplicação, em relação às safras de verão, no 2º semestre. Isso decorre da maior dependência das safras de inverno, no 1º semestre, com o resultado da safra de verão que a antecede. No entanto, neste ano se observa uma postergação ainda maior do interesse de compra, guiado especialmente pelo fator financeiro.

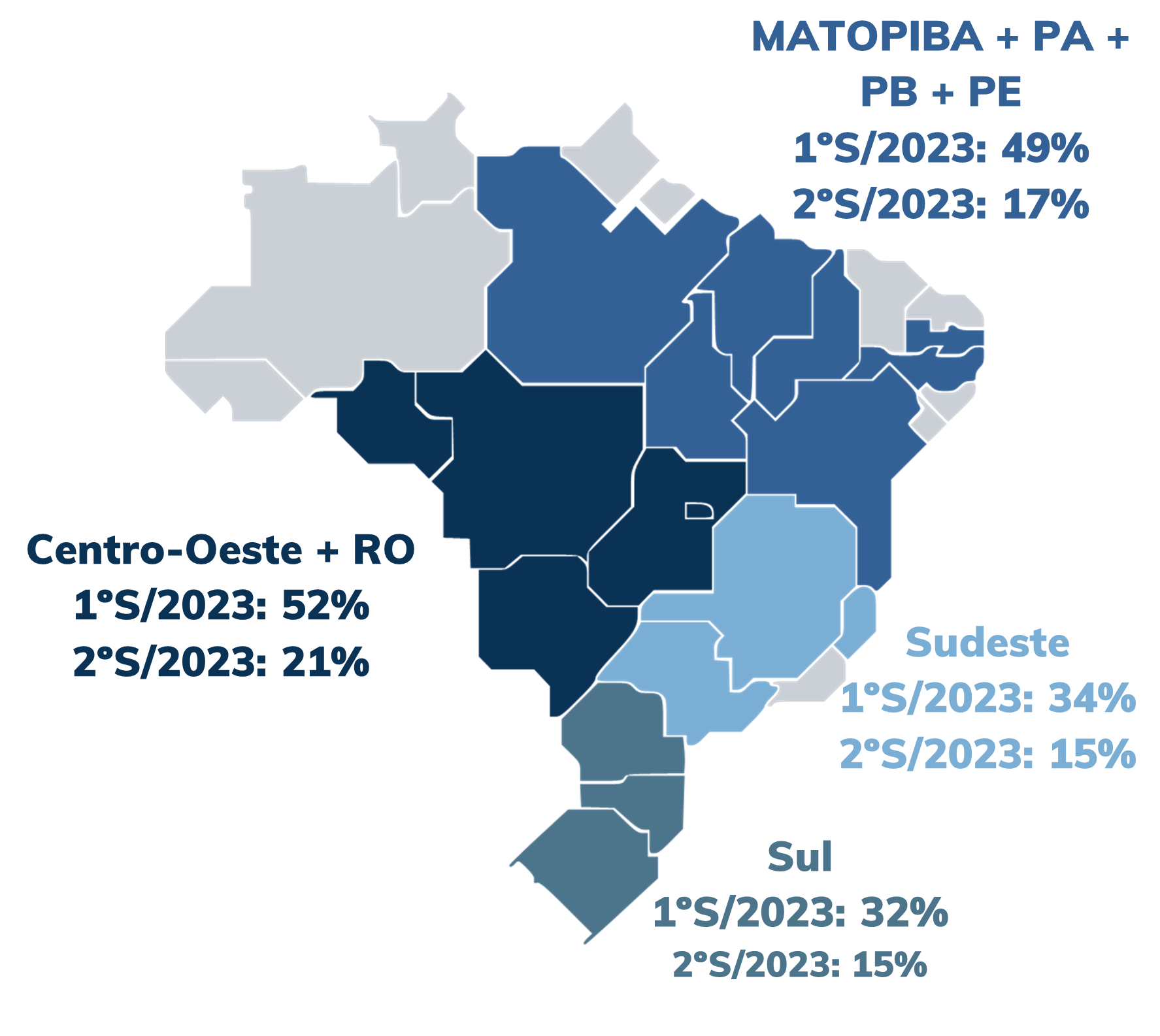

A pesquisa também revela que a região Centro-Oeste, que começa o plantio do milho safrinha mais cedo, apresenta o maior índice de comercialização de fertilizantes para o 1º semestre até o momento, com 52%. Este índice, porém, ainda é inferior aos 59% observados em novembro de 2021 e 71% no mesmo mês de 2020. Vale destacar que, em 2020, diante de relações de trocas atraentes e uma perspectiva de valorização dos insumos, constatou-se um atípico ritmo de adiantamento das compras.

Neste ano, a taxa de juros mais elevada e o encarecimento do financiamento também acabaram pesando no bolso e poder de decisão dos agricultores ao planejar o adiantamento da aquisição dos insumos para suas lavouras. Nos últimos dois anos, os juros mais baixos contribuíram para acelerar o ritmo do adiantamento das compras, o que não ocorre neste ano.

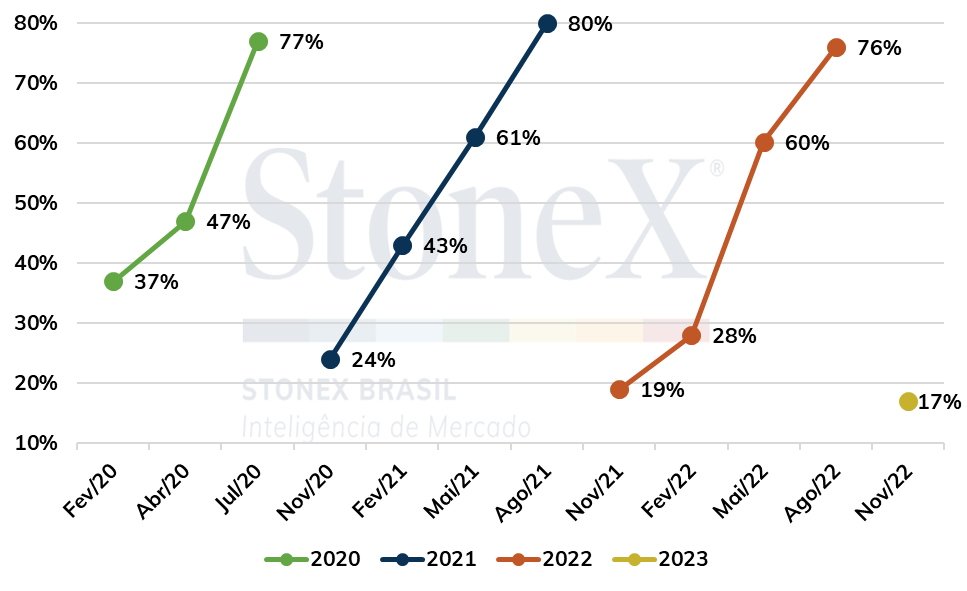

Com relação ao 2º semestre de 2023, marcado pela safra de verão 23/24, o ritmo das compras também está abaixo da média. Até novembro, cerca de 17% das necessidades nacionais de adubos haviam sido comercializadas, contra 19% em novembro de 2021 e 24% em novembro de 2020. No Centro-Oeste, o indicador está em 21%, em linha com o ano passado, porém atrás dos 36% observados em 2020.

Histórico do resultado das pesquisas de comercialização para o 2º semestre

Os números da pesquisa comprovaram o ritmo mais frio das negociações de fertilizantes no período pós-plantio da safra de verão, que já vinha sendo observado no mercado desde meados de setembro. A partir de então, os preços do nutriente conquistaram novas desvalorizações, resultando em melhora nas relações de troca para os produtores, e premiando os compradores que optaram por esperar.

No entanto, com a aproximação do final do ano, a janela de compra ideal dos adubos começa a se apertar, restando poucas semanas para o início da colheita da soja e plantio do milho em algumas regiões do centro-oeste. Assim, é esperado que a demanda brasileira volte a apertar o passo na segunda metade de dezembro e início de 2023 – período em que os preços devem ganhar sustentação, combinados ao retorno da demanda em outros países do hemisfério norte, para suas safras de primavera.

As relações de troca voltaram para dentro da média histórica e já garantem bons retornos aos agricultores que optarem por realizar suas compras nas próximas semanas – o que também deve ajudar a destravar grande parte desta demanda represada dos últimos meses, tanto para o 1º quanto para o 2º semestre do ano que vem.

Porcentagem do volume adquirido de fertilizantes por semestre por região