No Relatório Mensal de Fertilizantes da StoneX, nossos analistas oferecem uma análise abrangente da oferta e demanda de fertilizantes globalmente e no Brasil. O relatório apoia com informações confiáveis e análises profissionais a tomada de decisões sobre compra, venda e produção de fertilizantes, ao explorar fatores de preço e tendências, com gráficos de preços, fretes, perspectivas para N, P, K e seus derivados, além de importações recentes e previsão de chegadas futuras. Conheça os pacotes de assinatura de Relatórios de Fertilizantes.

Overview do Mercado Internacional

Panorama geral – No mês de junho, houve uma trajetória mista para os preços da ureia no mercado internacional. Essa mudança nos preços foi causada, principalmente, por alguns eventos que movimentaram no setor, como a finalização da janela de aplicação de fertilizantes nos EUA, de um lado, e as repercussões da licitação de aquisição de ureia na Índia, que terminará com uma quantidade negociada abaixo da inicialmente pretendida pelo país asiático. Desde modo, a diminuição gradual da demanda norte-americana trouxe uma pressão baixista aos preços, que se manifestou por meio de uma queda das cotações em Nova Orleans. Por outro lado, a previsão de que a Índia poderá necessitar de mais ureia em breve foi interpretada como um sinal altista para o mercado.

Os acontecimentos ligados à licitação de ureia na Índia – Vale lembrar, que, na última licitação para a aquisição de ureia na Índia, o país solicitou a compra de 800 mil toneladas do produto, e, prontamente, fornecedores demonstraram que havia 2,5 milhões de toneladas da mercadoria para serem comercializadas. Entretanto, nos preços mais baixos verificados entre as propostas do leilão, poucos fornecedores se dispuseram a vender os seus produtos, e, o resultado foi uma aquisição de ureia abaixo da inicialmente pretendida pela Índia. O país adquiriu apenas 560 mil toneladas de ureia.

A repercussão da licitação indiana e a visão do mercado sobre os eventos – Os acontecimentos dessa licitação aumentaram a volatilidade no mercado global de ureia, pois, inicialmente, a grande quantidade de ureia disponível foi vista como um sinal baixista para o mercado. Contudo, num segundo momento, após a Índia adquirir somente parte do volume pretendido aos preços do leilão, o mercado prevê a possibilidade de que o país anuncie, em breve, uma nova rodada de intenção de compra. Além disso, o fato de que os produtores se recusaram a vender os seus produtos aos preços mais baixos fortalece a ideia de que o setor pode ter encontrado um piso para os seus preços.

Finalização das aplicações nos Estados Unidos deve trazer diminuição da demanda no curto prazo – Nos EUA, o período de aplicação de fertilizantes está praticamente finalizado. Espera-se, assim, que a demanda por nitrogenados diminua, gradualmente. Na última semana, houve um aumento das cotações da ureia em Nova Orleans. Porém, este movimento está mais relacionado a um reflexo do movimento altista visto no comércio internacional, e menos uma alteração nos fundamentos deste segmento nos EUA. Neste momento, a visão do setor para os EUA permanece neutra.

Crescimento da demanda é movimento esperado para o segundo semestre de 2023 – No segundo semestre do ano, espera-se que a demanda por fertilizantes na Índia cresça. Este aumento da procura por adubos no país indiano, vale ressaltar, está relacionado ao plantio da safra Kharif, a maior do país, que abrange as seguintes culturas: arroz, feijão, algodão, soja, milho, por exemplo. As chuvas de monções, vale ressaltar, ainda não começaram em todas as áreas do país, e, portanto, o plantio ainda está em fase inicial.

Fonte: StoneX

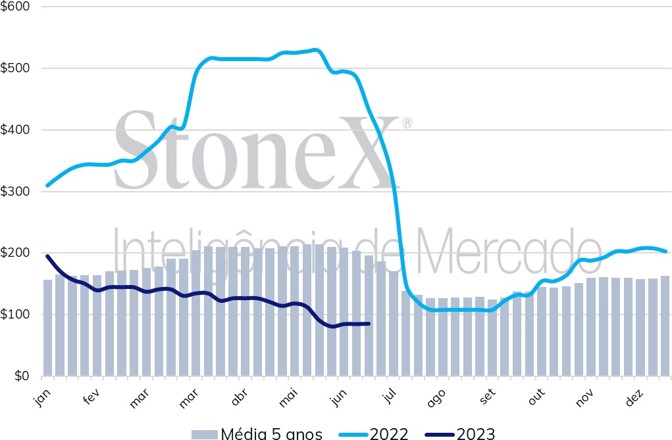

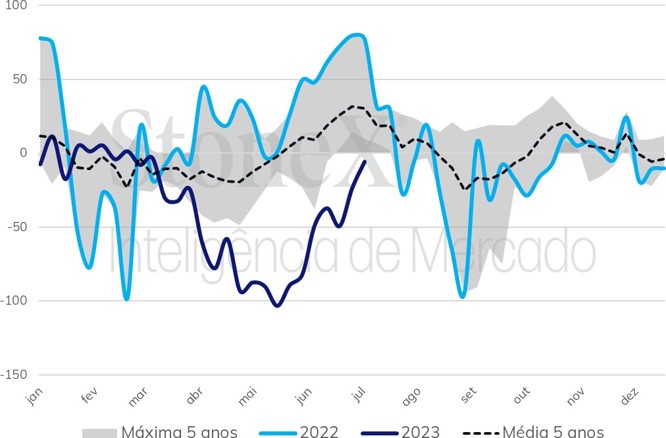

Aumentos de preço para os fertilizantes ao longo do mês de junho – Entre o primeiro dia de junho, e o último dia do mês, os preços da ureia CFR Brasil aumentaram US$ 15, sinalizando que o movimento de queda das cotações, ao menos neste momento, foi interrompido. Os preços no Brasil aumentaram, refletindo o crescimento dos preços no mercado internacional. Considerando a sazonalidade da demanda brasileira, contudo, a expectativa do mercado é a de que, neste momento, a alta das cotações para os nitrogenados no Brasil não se consolide em algo duradouro.

Diferença entre preços da ureia em Nova Orleans e ureia CFR Brasil diminuiu– Nos últimos meses, havia uma grande diferença entre a cotação da ureia nos EUA a ureia no Brasil (a ureia estava US$ 82 mais cara nos Estados Unidos). Os EUA estavam em plena temporada de aplicação de fertilizantes, enquanto, no Brasil, a demanda por ureia já estava baixa, levando uma ampliação da diferença de preços entre os países. Contudo, em junho, com a diminuição da demanda nos Estados Unidos, e com a alta da ureia no Brasil, refletindo o encarecimento do adubo no mercado internacional, este diferencial de preços diminuiu.

Sinais mistos para a relação de troca entre a ureia e commodities agrícolas – Ao longo do mês de junho, as relações de troca entre o milho, açúcar e trigo apresentaram sinais mistos. Houve, para outros nutrientes, como o KCl, uma melhora das relações de troca, contudo, para o caso dos nitrogenados, o aumento dos preços da ureia resultou em sinais mistos para o consumidor final de adubos. No caso do milho e do trigo, por exemplo, houve uma ligeira melhora na relação de troca. Contudo, para o açúcar e para o café, houve um encarecimento dos fertilizantes. Enquanto não houver uma definição mais clara para o preço da ureia no Brasil, é possível que as relações de troca permaneçam com um direcionamento pouco claro no curto prazo.

Fonte: StoneX

Eventos que podem oferecer suporte às cotações da ureia no curto-prazo – Houve, desde o final de junho, uma melhor nas perspectivas do mercado internacional da ureia, em decorrência dois diversos fatores:

Previsão de uma nova licitação na Índia pode trazer volatilidade para o mercado da ureia – A Índia está nas fases iniciais de seu plantio Kharif, o maior do país, e os seus produtores devem precisar de uma grande quantidade de ureia. Os participantes do setor acreditam que, em função da Índia não ter conseguido adquirir as 800 mil toneladas de ureia que planejava em seu último leilão, o país tenha que anunciar uma nova licitação em breve. Este evento e os seus desdobramentos têm causado um impacto altista no mercado, e podem aumentar a volatilidade dos preços no curto prazo.

Segundo semestre pode trazer um aumento de preço dos nitrogenados – Sazonalmente, o segundo semestre do ano costuma trazer um aumento dos preços para o gás natural em diversas regiões do mundo. Este movimento, vale ressaltar, está relacionado ao inverno europeu, que traz baixas temperaturas e um aumento na demanda por aquecimento. Neste ano, vale lembrar, as incertezas quanto ao fornecimento de gás na Europa permanecem. Assim, o mercado acompanha com atenção a possibilidade de que os preços do gás possam voltar a encarecer a produção de nitrogenados.

Fonte: CME. Elaboração StoneX.

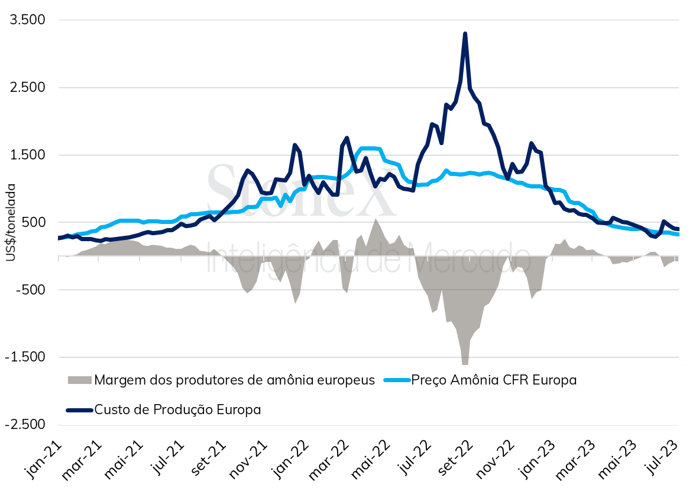

Inclinações baixistas continuam a prevalecer no mercado global de amônia – A demanda no mercado de amônia segue enfraquecida no mercado internacional. Os compradores, de um lado, não têm requerido uma grande quantidade da mercadoria, e, portanto, o ímpeto comprador está fraco em diversos países. Pelo lado da oferta, não há problema para aquisições do produto, e, até mesmo com manutenções programadas na Indonésia, a disponibilidade de mercadorias segue superando as necessidades dos compradores. É esperado que, até que o próximo período de compras se inicie, este mercado siga caracterizado por um baixo volume de negociações e inclinações baixistas prevaleçam no setor.

Restituição dos impostos sobre a importação de amônia e de ureia na Europa – A Comissão Europeia restituiu a tributação sobre as importações de amônia e de ureia, de 5,5% e 6,5%, respectivamente. A taxação, que estava suspensa desde o dia 17 de dezembro de 2022, será implementada para todas as compras internacionais dos produtos mencionados, com exceção de mercadorias fabricadas no Egito, Argélia e Uzbequistão. Entre os que estavam favoráveis à restituição dos impostos estavam os produtores de nitrogenados locais, que estavam sofrendo com a concorrência de produtos mais baratos do exterior, e com custos elevados de produção.

Mercado prevê uma demanda enfraquecida nos Estados Unidos – Nos EUA, é esperado que a demanda por amônia permaneça enfraquecida no curto prazo. O período de aplicação de fertilizantes no plantio de milho está praticamente finalizado, e, neste momento, o mercado prevê uma época de baixa demanda pela mercadoria na América do Norte.

Manutenção em planta na Ásia diminui a disponibilidade de produto na Ásia – Na última semana, uma fábrica de amônia na Indonésia, que pertence à empresa KPI (Kaltin Parna Industri), estou em manutenção. A planta, que tem a capacidade de produzir 500 mil toneladas de produto por ano, exportava 25 mil toneladas de amônia por mês, além de realizar vendas spot da mercadoria. Trata-se de um evento que diminui a disponibilidade de amônia na Ásia.

Fonte: StoneX

Sentimento baixista ainda prevalece no mercado global de amônia – O mercado espera um cenário com inclinações baixistas para o mercado global de amônia. Ainda há um receio de que o mundo possa, em 2023, entrar numa recessão, e a diminuição da atividade econômica poderia impactar negativamente nas necessidades de amônia. Além disso, os compradores de amônia estão, neste momento, adotando uma postura cautelosa no mercado, preferindo aguardar por mais clareza quanto à trajetória futura dos preços.

Nos Estados Unidos, reposição de estoques pode afetar fundamentos do mercado local – Nos EUA, espera-se que, em algum momento, os compradores reponham os seus estoques, e, neste momento, a atenção do mercado está voltada para este evento. A previsão de aquisições de amônia nos EUA é um fator potencialmente altista para o mercado norte-americano.

Restituição de impostos na Europa pode ser fator baixista para a amônia nos Estados Unidos – A restituição da taxação europeia sobre a amônia importada diminui a competitividade das mercadorias norte-americanas no continente. A tributação sobre a amônia dos EUA pode fazer com que mais produtos permaneçam no território norte-americano, e este fato pode ser considerado com elemento baixista para o mercado de amônia dos EUA.

Aumento dos preços do gás no segundo semestre pode trazer encarecimento da amônia – No segundo semestre do ano, o inverno europeu costuma trazer consigo o aumento dos preços do gás natural. O gás, vale lembrar, é um insumo importante na produção de amônia, e o seu encarecimento pode levar a um aumento do custo de produção do fertilizante.

Fonte: StoneX

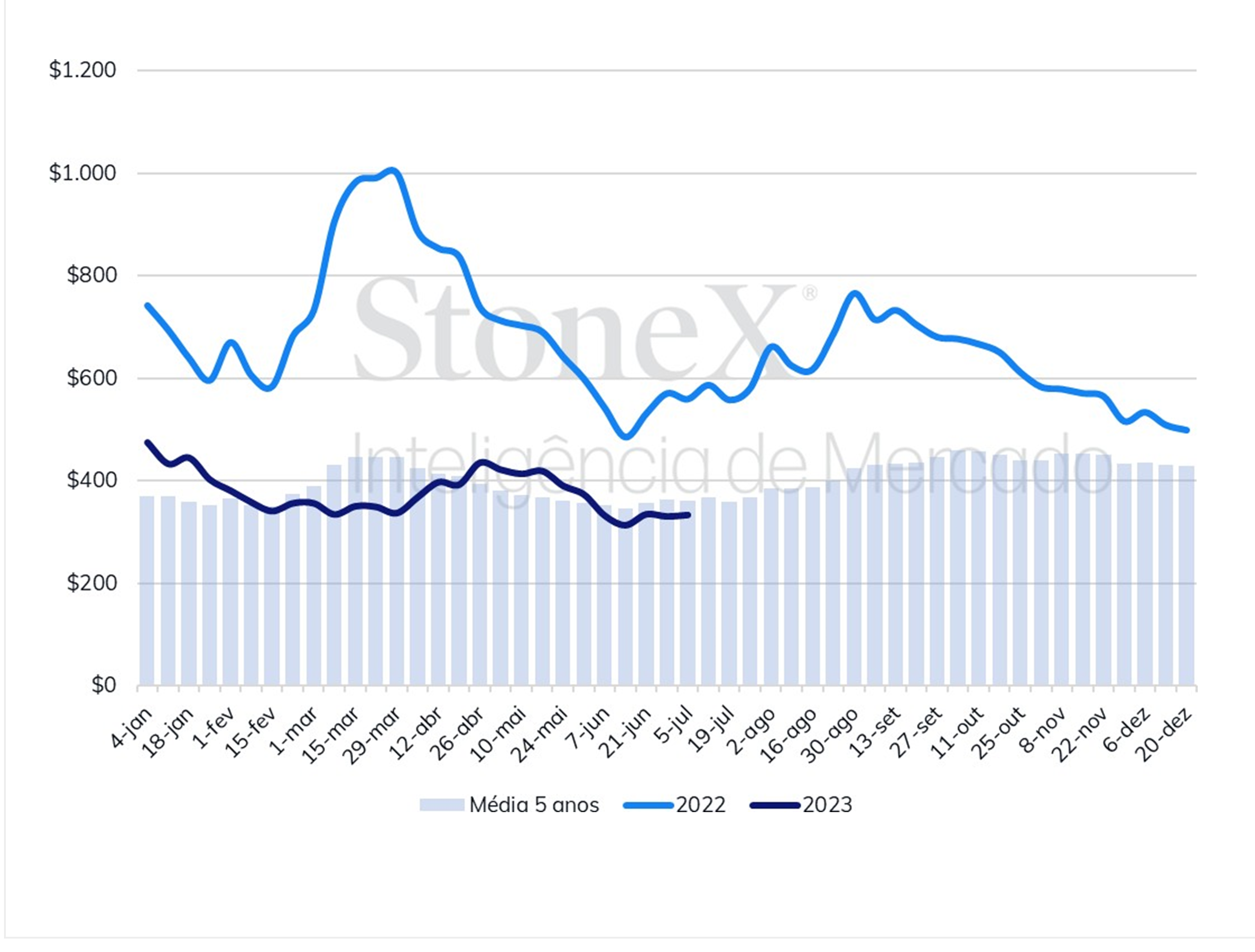

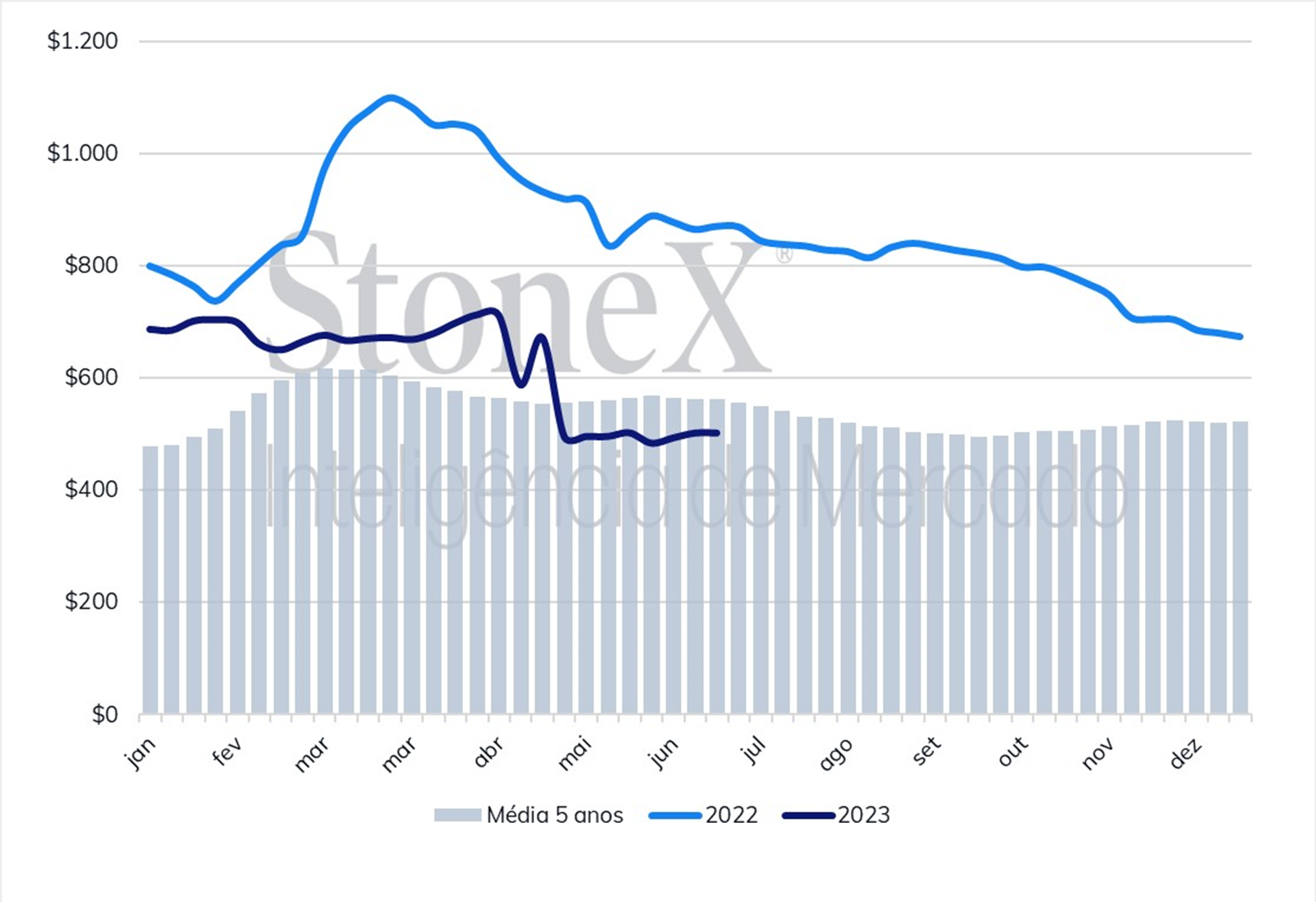

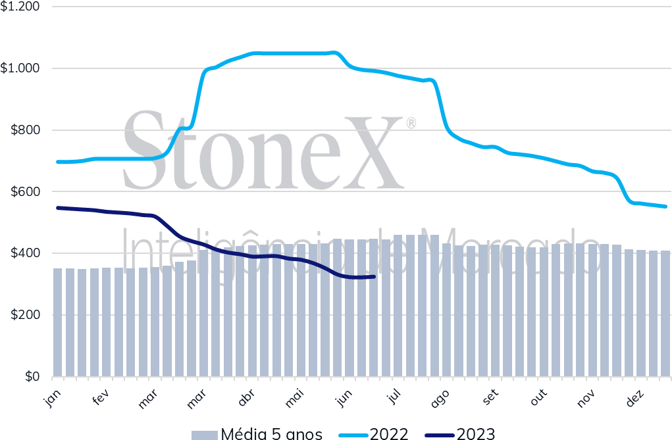

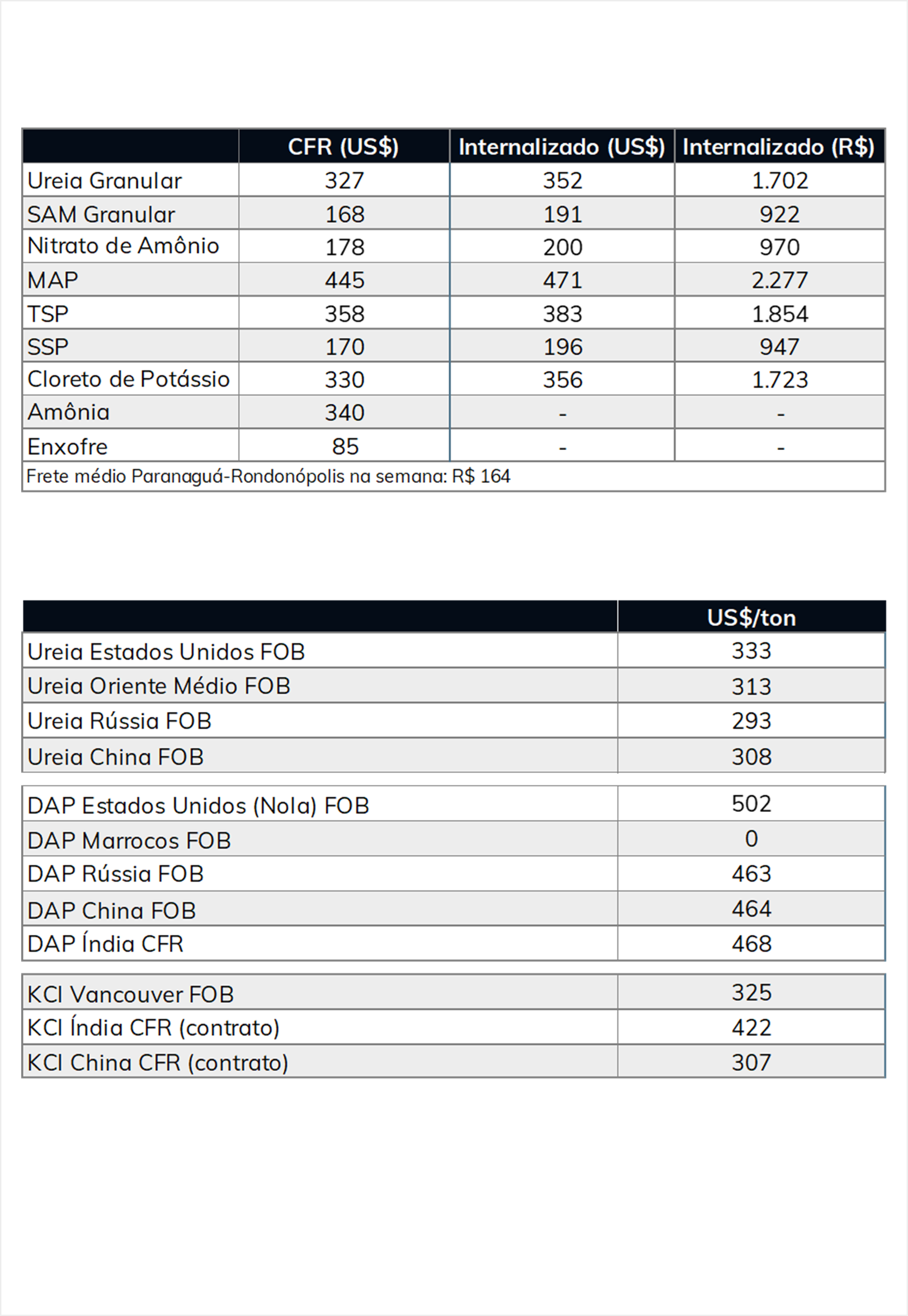

Mercado dividido: preços em alta na Rússia e no Marrocos e em queda na China – No 2º semestre, os grandes consumidores de fertilizantes fosfatados são Brasil e Índia. No momento, os preços estão se movendo de maneira distinta em cada um deles. Em território brasileiro, a proximidade do plantio da soja aqueceu o mercado e fez o MAP se valorizar, alcançando US$445/ton CFR. Consequentemente, o preço na Rússia e Marrocos, os dois principais fornecedores de fósforo do Brasil, também subiu. Já no território indiano, o estoque elevado de DAP – superior a 4 milhões de toneladas – fez esse fertilizante recuar para US$ 426/ton CFR, mesmo com a forte demanda dos agricultores. Consequentemente, os preços ns China, principal fornecedor da Índia, também caiu.

Atenção às exportações chinesas – Em maio de 2023, o governo chinês anunciou uma flexibilização da política que por mais de um ano e meio restringiu as exportações de fertilizantes fosfatados. Isso pode significar um crescimento expressivo na oferta de MAP/DAP, já que antes das restrições a China era a principal ofertante desses produtos no mercado internacional. Logo no 1º mês de flexibilização, 724 mil toneladas de DAP/MAP foram exportadas pela China, maior volume mensal desde outubro de 2021. Atenção, portanto, para a divulgação do volume de exportação de junho, que dará novas pistas sobre a situação da oferta global de fósforo.

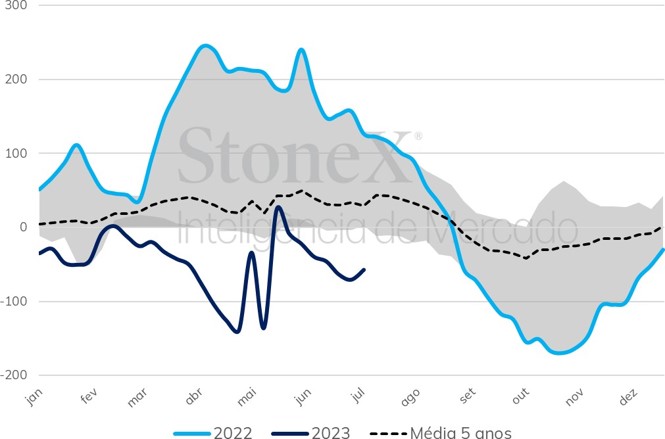

Gráfico: DAP – Nova Orleans (EUA) – US$/tonelada FOB

Fonte: StoneX

MAP em alta no Brasil – Historicamente, as importações brasileiras de MAP atingem um pico entre julho e setembro, logo antes do início do plantio da safra de soja. Em 2023, parece que não será diferente. Nas últimas semanas, diversas cargas russas foram adquiridas, além de mercadorias chinesas e marroquinas. Com isso, os preços passaram a atuar em alta, avançado US$15/ton nas últimas duas semanas. Agora, o MAP está sendo negociado no Brasil por volta de US$445/ton CFR.

Importações de fosfatados em 2023: dois momentos distintos – Nos primeiros quatro meses de 2023, o Brasil importou 1,61 milhões de toneladas de MAP, maior volume da história para o período. Em maio e junho, entretanto, as importações recuaram, com as 708 mil toneladas ficando abaixo da média dos últimos três anos de 998 mil. A conclusão, portanto, é que o forte volume de importação entre janeiro-abril permitiu aos importadores diminuir o ritmo em maio e junho. Agora, aparentemente as importações voltaram a se aquecer. É necessário observar, entretanto, por quanto tempo elas permanecerão assim, já que há indícios de que os estoques brasileiros estão cheios.

Cenário mais provável: preços em alta no Brasil e em queda na Índia – Em boa parte do mercado internacional, os fertilizantes fosfatados devem atuar com perdas. Além dos elevados estoques indianos e do crescimento da oferta chinesa, há também o barateamento da amônia, que diminui o custo de produção do DAP e do MAP. No Brasil, entretanto, os fosfatados devem atuar em alta. Isso porque a demanda por fertilizantes fosfatados continuará muito significativa, já que os produtores de soja e milho precisam comprar agora se quiserem que o produto chegue à tempo na fazenda. Ademais, relação de troca do MAP com o milho e a soja está boa, o que deve incentivar o consumo.

Baixa volatilidade – Como visto, há fortes fundamentos baixistas (estoques indianos, demanda chinesa, diminuição nos custos de produção) e fortes fundamentos altistas (enorme demanda brasileira) no mercado de fosfatados. Ainda não é possível cravar quais irão acabar dominando o mercado. A expectativa para os próximos meses, entretanto, é que não observemos nem ganhos e nem perdas muito significativas, já que os fundamentos de alta devem remediar os fundamentos de baixa e vice-versa.

Fonte: StoneX

Preços em queda no Brasil e no mundo – Em junho e em 2023 como um todo, os dois maiores importadores de enxofre do mundo, China e Marrocos (quase 50% das importações mundiais), adquiriram volumes próximos à média dos últimos anos. Entretanto, essa demanda não está sendo suficiente para igualar a oferta, resultando em queda nos preços. Sobre a oferta, além do Oriente Médio, destaque para os Estados Unidos, país em que as refinarias de petróleo estão produzindo enxofre à todo vapor. No Brasil, o enxofre está sendo adquirido por US$85/ton CFR; no final de maio, o preço era de US$118/ton CFR.

Valores FOB no Oriente Médio e nos Estados Unidos – Na primeira metade de 2023, o Brasil importou 1,47 milhões de toneladas de enxofre. Desse volume, 46,7% veio do Oriente Médio e 27,3% dos Estados Unidos, com os 26% restantes vindas de outras localidades. No Oriente Médio, a Adnoc (Emirados Árabes Unidos) irá vender enxofre em julho por US$68/ton FOB, a Muntajat (Catar) por US$63/ton FOB e a KPC (Kuwait) por US$64/ton FOB. O frete do Oriente Médio para o Brasil é de aproximadamente US$38/ton. Já no porto de Nova Orleans, nos Estados Unidos, o enxofre está sendo vendido por US$58/ton FOB. O frete da costa do golfo norte- americano (região de Nova Orleans) para o Brasil é de aproximadamente US$15/ton.

Fonte: StoneX

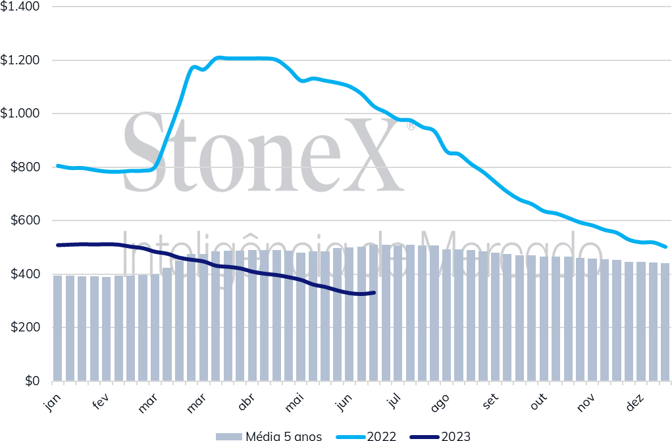

Alta no Brasil – Após cinco meses seguidos de desvalorização, o MAP começou a reagir no mercado brasileiro. Na semana passada foram registrados ganhos de US$2/ton e na semana atual os ganhos foram de US$13/ton. Com isso, o MAP alcançou os US$445/ton CFR. O motivo dessa valorização não é segredo. Faltando dois meses e meio para o início do plantio da soja e um mês e meio para o início do plantio do milho verão, a demanda começou a se materializar, resultando no aumento de preços. Nesta última semana, foram fechadas as compras de 45 mil toneladas vindas da Rússia, 20 mil toneladas vindas da China e é possível que outras 45 mil toneladas tenham sido adquiridas da Tunísia. Vale destacar que o SSP e o TSP também se valorizaram, alcançando os US$170/ton CFR e US$358/ton CFR, respectivamente.

Após acordo inesperado entre a China e a Canpotex, Índia procura renegociar os seus preços – Vale lembrar que, recentemente, uma notícia inesperada movimentou o mercado global de fertilizantes potássicos. A China acertou um acordo com a Canpotex, produtora de potássio canadense, para o fornecimento de potássio até 31 de dezembro de 2023, a preços de US$ 307/tonelada CFR China. A Índia, contudo, também realizou um acordo com a Canpotex, meses antes, e os preços CFR Índia acertados foram de US$ 422/tonelada. Agora, a Índia tem procurado renegociar o preço de seu contrato.

Compradores asiáticos buscam preços semelhantes aos acordados entre China e a Canpotex – Na Ásia, os compradores de potássio têm procurado balizar as suas negociações com base nos preços definidos entre a Canpotex e a China. Outros compradores do nutriente, cientes de que há fornecedores vendendo o produto por R$ 307/tonelada, também almejam cotações semelhantes, ou ainda mais baixas, e isto é o que tem acontecido na Ásia.

Preços estáveis em Vancouver e demanda enfraquecida nos Estados Unidos – A finalização do período de aplicação de fertilizantes nos Estados Unidos traz consigo uma época de baixa demanda por adubos no país. Enquanto os agricultores estão com a atenção voltada para o desenvolvimento de seu plantio, a atenção do mercado, agora, está direcionada para a necessidade de reposição de estoques dos vendedores de fertilizantes. Acredita-se que, eventualmente, a reposição trará um aumento substancial da demanda por potássio, mas, até que este ímpeto comprador se materialize, a expectativa é de um mercado de poucas negociações.

Greve no Canadá dificulta a exportação de potássio pelas principais produtoras do país – Uma greve de estivadores no Canadá tem afetado a capacidade exportadora do país. A Canpotex e a Nutrien, que utilizam portos na região, estão sendo afetadas pelo evento. A Nutrien, por exemplo, diminuiu a produção na mina “Cory”, em função das dificuldades causadas pela greve.

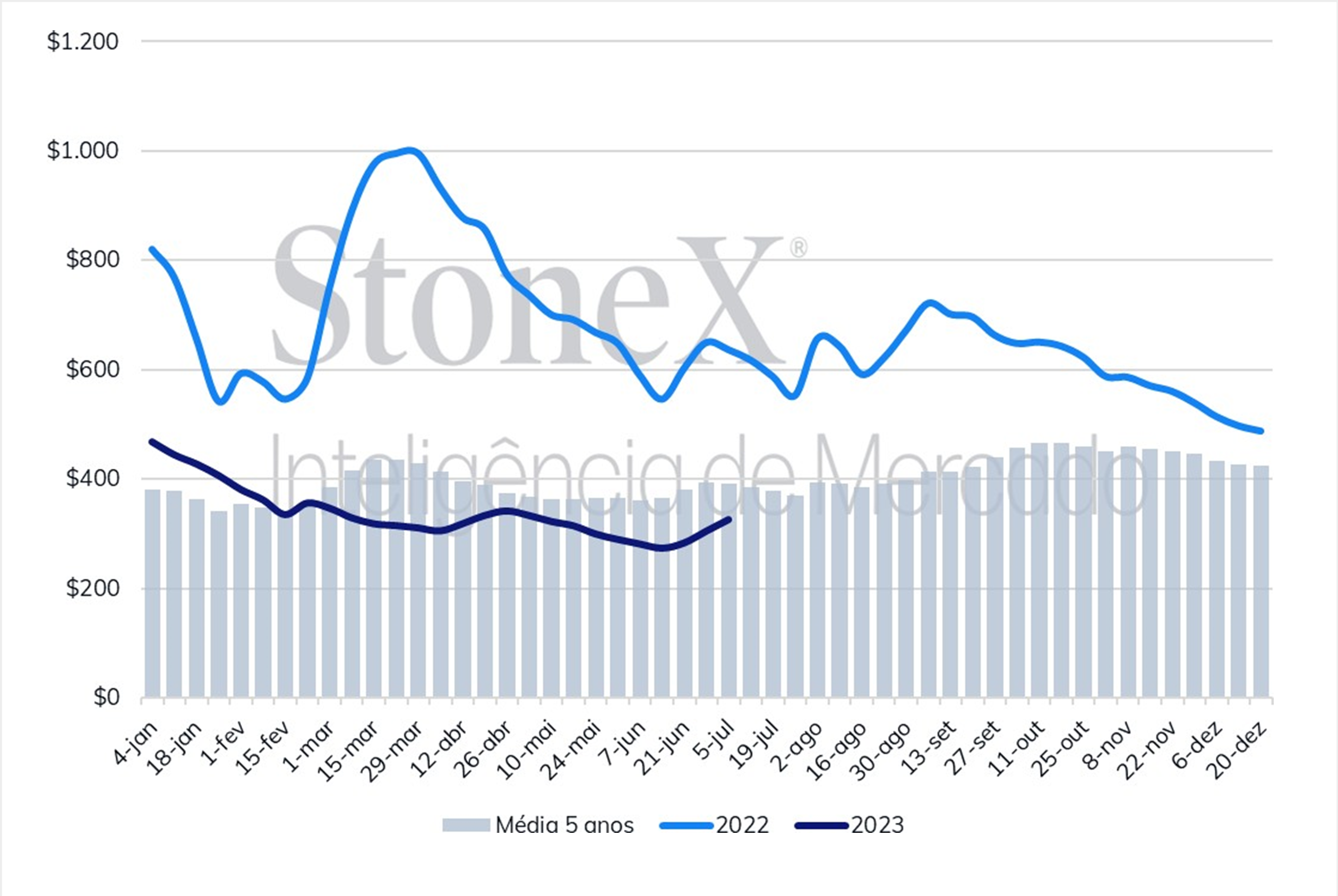

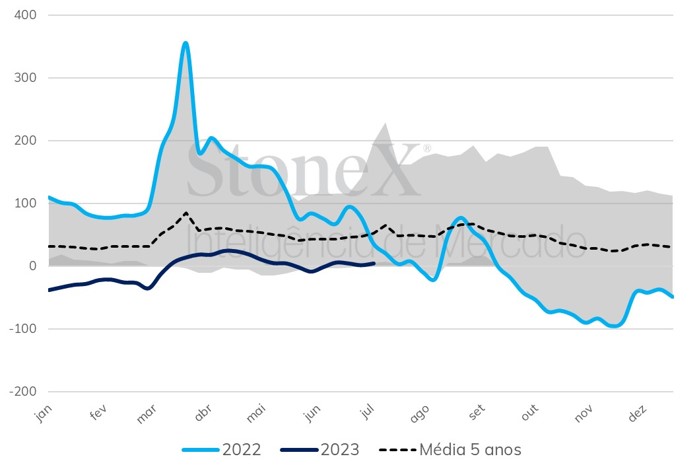

Gráfico: KCl – Vancouver, Canadá (US$/tonelada FOB)

Fonte: StoneX

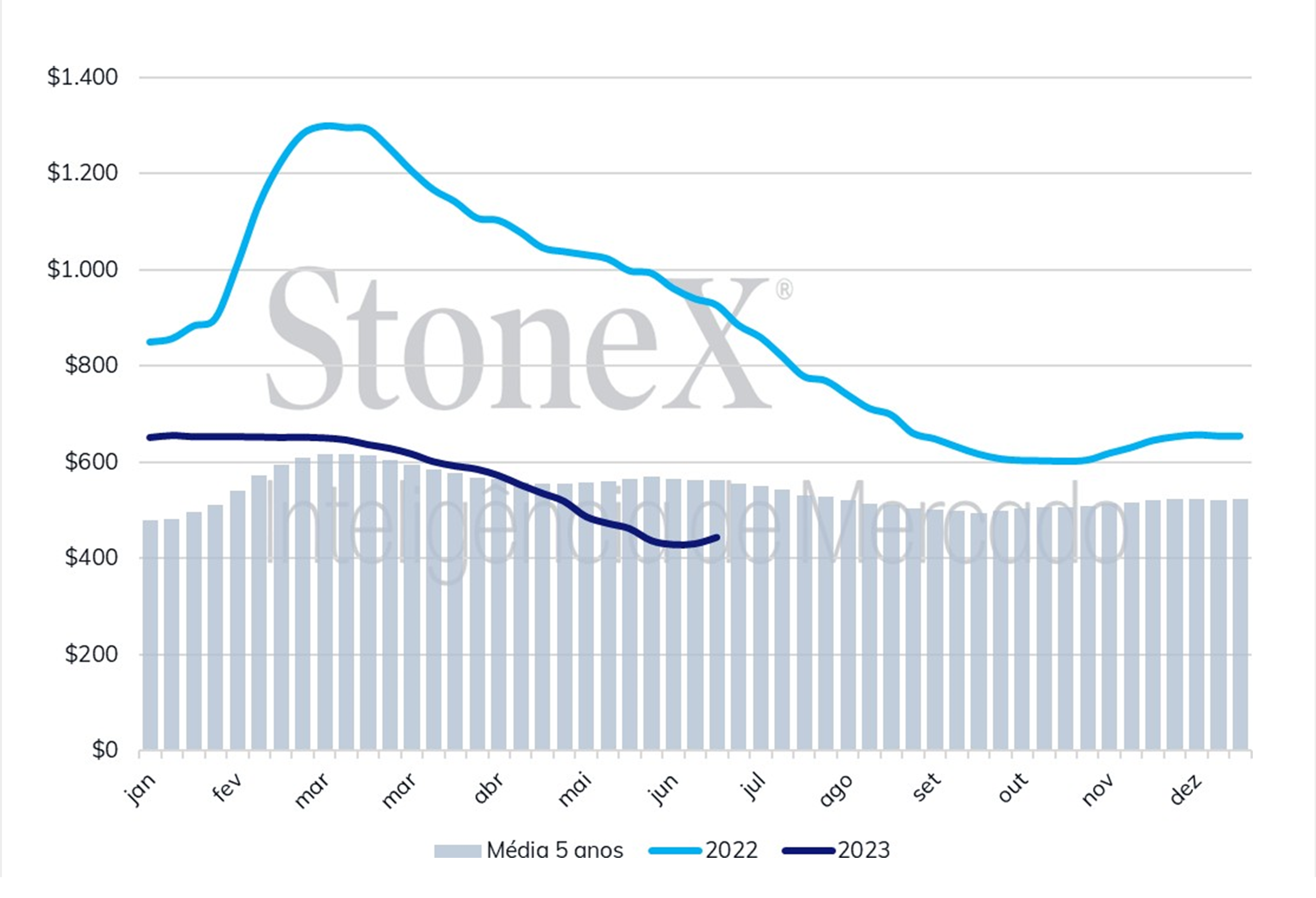

Diminuição de preços em junho e redução da diferença entre cotação de Vancouver e Brasil – Entre o primeiro dia do mês de junho, até o último dia do mês, houve uma diminuição dos preços do potássio tanto em Vancouver, como no Brasil. Além disso, ao longo do mês, o diferencial de preços entre a cotação CFR Brasil e o preço FOB no Canadá também se reduziu.

Demanda por potássio se fortalece no Brasil e preços reagem na semana passada – Na última semana, contudo, o preço do potássio no Brasil voltou a aumentar. Este crescimento da cotação no Brasil é um reflexo do aumento da demanda brasileira, pois o país se aproxima de seu plantio de soja. Conforme a sazonalidade das entregas de fertilizantes no Brasil, o segundo semestre costuma trazer um aumento na aquisição de adubos. Contudo, em 2023, este aumento na demanda acontecerá em meio a um cenário de ampla disponibilidade de produtos.

Importações de cloreto de potássio em junho/23 – O Brasil importou, em junho, 1,1 milhão de tonelada de cloreto de potássio. Este número, vale ressaltar, está 27% abaixo da quantidade importada no mesmo mês do ano passado, e 8% mais baixa do que o volume importado em maio de 2023. Mais informações podem ser acessadas no relatório de importações detalhado da StoneX e pelo relatório Line-up.

Melhora na relação de troca ao longo do mês de junho de 2023 – Ao longo do mês de junho, houve uma melhora na relação de troca entre diversas commodities agrícolas e o cloreto de potássio. Essa melhora no poder de consumo do produtor agrícola foi observada, em especial, para a soja e o milho, por exemplo. O cenário para o segundo semestre, contudo, pode ser outro: o crescimento da demanda brasileira pode oferecer suporte aos preços, e levar a uma piora da relação de troca.

Fonte: StoneX

Crescimento da demanda brasileira no segundo semestre de 2023 – A aproximação do plantio da soja no Brasil costuma trazer um crescimento na demanda por fertilizantes potássicos. Isto significa que a pressão dos consumidores pode impactar nos fundamentos de mercado do setor, levando a um crescimento dos preços. Entretanto, vale lembrar que, em 2023, diversos países possuem elevados estoques de potássio, e o cenário é de uma ampla disponibilidade de produto. Logo, este aumento da demanda ocorrerá em condições muito diferentes daquelas que foram observadas em 2022.

Reposição de estoques nos EUA é fator altista para o mercado de potássio – Uma época de bons resultados diminuiu os estoques de potássio de vendedores dos EUA, e, agora, o mercado aguarda pelos anúncios de reposição dos estoques. Espera-se que a demanda por potássio seja considerável, mas não se sabe com precisão o volume que será solicitado pelos compradores. A reposição de estoques nos EUA, portanto, é um fator altista para o mercado global de potássio.

Greve no Canadá diminui a capacidade de exportar potássio no curto prazo – Uma greve de estivadores no Canadá tem afetado a capacidade de exportação no porto de Vancouver, e este evento diminui a possibilidade de escoamento dos produtos da Canpotex. A Nutrien, que também opera no Canadá, anunciou a diminuição da produção de potássio em sua mina “Cory”, em função dos problemas no porto mencionado. Este evento é, no curto prazo, um fator altista para o potássio no curto prazo.

Preços de US$ 307/tonelada entre China e Canpotex segue como uma referência importante – Os compradores de potássio procuram balizar as suas negociações pelos preços de US$ 307/tonelada, acordados entre a Canpotex e a China. Assim, apesar dos fatores altistas para este mercado, o patamar de preço mencionado segue como um elemento de referência para as negociações.

Fonte: StoneX

Fonte: StoneX

Fonte: StoneX

Este conteúdo foi disponibilizado para assinantes em primeira mão em: StoneX Digital.

As informações que constam nesta publicação representam as opiniões, os pontos de vista e as projeções do autor, salvo se indicado o contrário, e não necessariamente refetem os pontos de vista, estratégias ou recomendação de negociação empregadas pela StoneX. Todas as previsões de condições de mercado são inerentemente subjetivas e especulativas, e resultados reais e previsões subsequentes podem variar significativamente em relação a essas previsões. Nenhuma garantia é feita de que essas previsões serão alcançadas, sejam expressas ou implícitas, e qualquer decisão com base neste material é de responsabilidade do investidor. O grupo de empresas StoneX somente negocia com clientes que satisfaçam os critérios de elegibilidade pertinentes à legislação aplicável à cada empresa específica dentro do grupo. O disclaimer completo pode ser consultado em: https://brasil.stonex.com/aviso-legal/. Nenhuma parte deste material pode ser copiada, fotocopiada ou reproduzida sob qualquer formato por quaisquer meios ou redistribuída sem o consentimento prévio por escrito da StoneX. © 2023 StoneX Group Inc.