Desde meados de 2021, a tendência de queda tem predominado para as cotações da soja e do milho em Chicago, com o mercado acompanhando de perto o andamento da safra norte-americana, após um período de estimativas de um balanço de oferta e demanda bastante apertado no país.

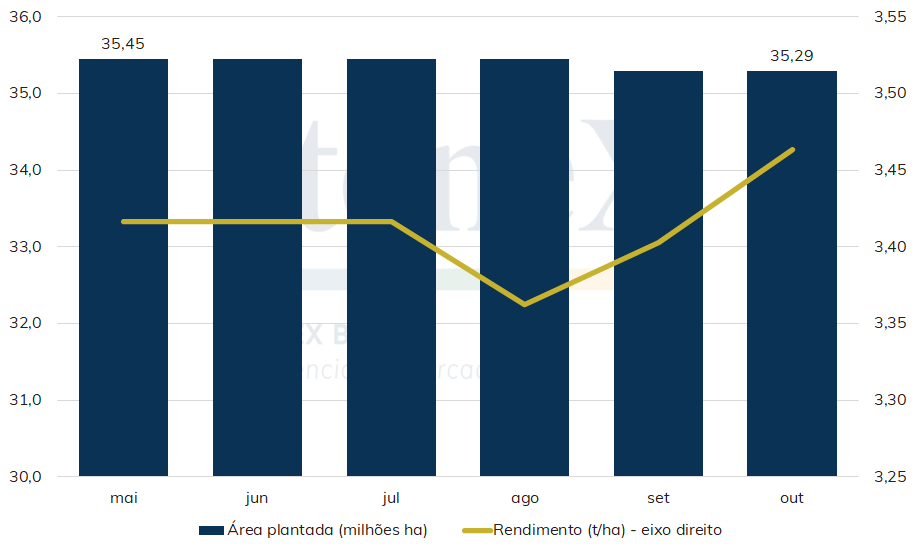

A safra 2021/22 dos EUA começou com perspectivas de uma área menor do que o esperado pelo mercado para ambos os grãos e com preocupações com o clima seco no noroeste do cinturão. Contudo, no caso da soja, mesmo que a área realmente não tenha aumentado o quanto se esperava ao longo do ciclo, tendo sido, inclusive, revisada para baixo, a produtividade tem surpreendido positivamente.

As estimativas de instituições privadas já vinham trazendo resultados excelentes para a safra norte-americana da oleaginosa, o que reforçava as perspectivas de um ajuste no mesmo sentido dos números oficiais do USDA. Em sua revisão de outubro, a StoneX indicou uma produtividade média para o país em 3,45 toneladas por hectare (tendo os estados do cinturão compensado a queda na Dakota do Norte), com um recorde de produção em 120,7 milhões de toneladas.

Essa tendência de uma safra maior do que se esperava anteriormente foi corroborada pelo último relatório de oferta e demanda do USDA, com uma produtividade média estimada em 3,46 toneladas por hectare e a produção em 121 milhões de toneladas, 2 milhões a mais que o divulgado em setembro.

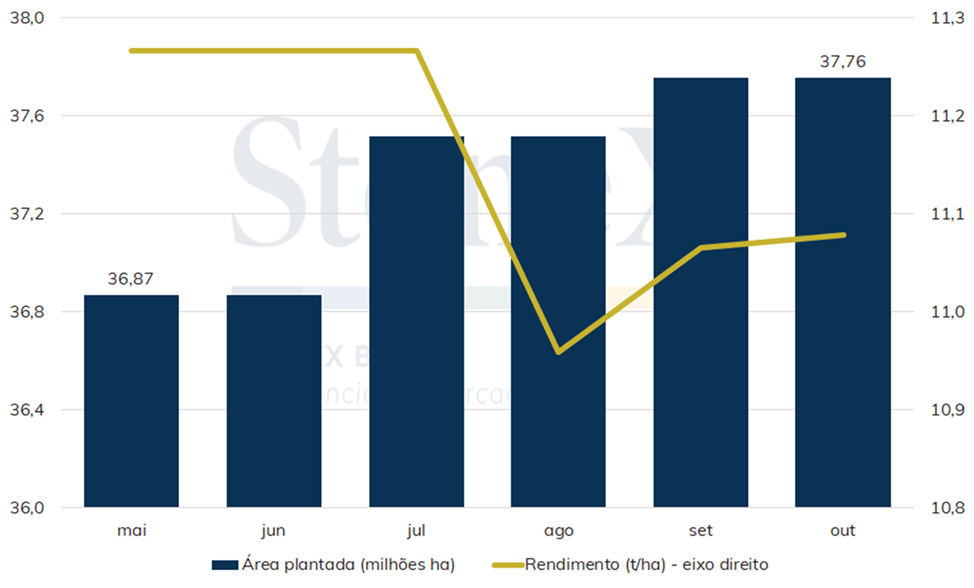

Para o milho, o cenário foi se tornando mais favorável tanto em termos de área quanto de produtividade. No último relatório de oferta e demanda do USDA, a área plantada do cereal na safra 2021/22 dos EUA estava estimada em 37,76 milhões de hectares, acima dos 36,9 milhões divulgados no relatório de estimativa de plantio, divulgado em março, e dos 37,70 milhões trazidos no relatório de setembro do USDA.

Pelo lado da produtividade, o mercado até esperava um recuo do rendimento em comparação com o número de 11,07 toneladas por hectare trazido no relatório de setembro. Por outro lado, no início de outubro, a StoneX apontava uma produtividade 11,08 toneladas por hectare, com uma estimativa de produção total de 381,6 milhões de toneladas. Foi justamente esse o sentido seguido pelas revisões do USDA. A produtividade também foi elevada para 11,08 toneladas por hectare, com uma produção de 381,5 milhões de toneladas, o que representaria o segundo maior volume já colhido pelo país.

Evolução das estimativas do USDA para a safra 21/22 de soja nos EUA

Fonte: USDA. Elaboração: StoneX.

Essa disponibilidade maior foi ainda reforçada pelos estoques mais elevados da safra 2020/21, em 6,97 milhões de toneladas para a soja, 2,2 milhões acima da estimativa de setembro, após a revisão da produção norte-americana do ano passado para 114,8 milhões de toneladas, situação que foi um grande surpresa para o mercado, e 31,41 milhões para o milho,1,26 milhão acima do relatório de setembro, resultado de uma redução no consumo doméstico para 306,5 milhões de toneladas.

Essas revisões pelo lado da oferta nos EUA ajudaram a reforçar o cenário de produção do cereal e da oleaginosa acima do consumo mundial para o ciclo 2021/22, com a safra da América do Sul cada vez mais no centro das atenções, à medida que a colheita vai entrando em sua reta final nos EUA e o plantio da soja e do milho safrinha avançam no Brasil.

Evolução das estimativas do USDA para a safra 21/22 de milho nos EUA

Fonte: USDA. Elaboração: StoneX.

Além da oferta, o mercado acompanhará também o lado da demanda, que também desempenha um papel fundamental na precificação dos grãos. Apesar de as perspectivas, no geral, serem de uma demanda aquecida, com o avanço da vacinação da Covid-19 em vários países e as medidas adotadas pelos governos ao redor do mundo para incentivar a economia, o comportamento da China inspira atenção.

O ritmo das vendas de exportação de soja dos EUA para a safra 2021/22 está consideravelmente mais lento que no mesmo período do ano passado, com uma diferença que superava 16 milhões de toneladas ao final da primeira quinzena de outubro. O USDA estima que as exportações do ciclo 2021/22 serão um pouco mais fracas, mas com uma diferença consideravelmente menor, de 4,78 milhões de toneladas.

A China é a principal responsável por esse ritmo mais fraco de vendas da soja norte-americana e o que acontece internamente no país asiático é acompanhado de perto. Após os graves surtos de peste suína africana, que dizimaram parte considerável do rebanho chinês, houve massivos investimentos na recuperação, inclusive com uma maior profissionalização das indústrias de carnes. Contudo, com o rebanho praticamente recuperado, os preços da carne suína estão baixos, o que alimenta as preocupações quanto ao consumo de ração. Além disso, a China enfrenta uma crise energética, com o fechamento de plantas de esmagamento de soja em algumas regiões do país.

Mesmo assim, por enquanto, as estimativas das importações chinesas indicam mais de 100 milhões de toneladas em 2021/22, volume que também depende das compras de soja dos EUA, uma vez que a oferta da oleaginosa é muito concentrada.

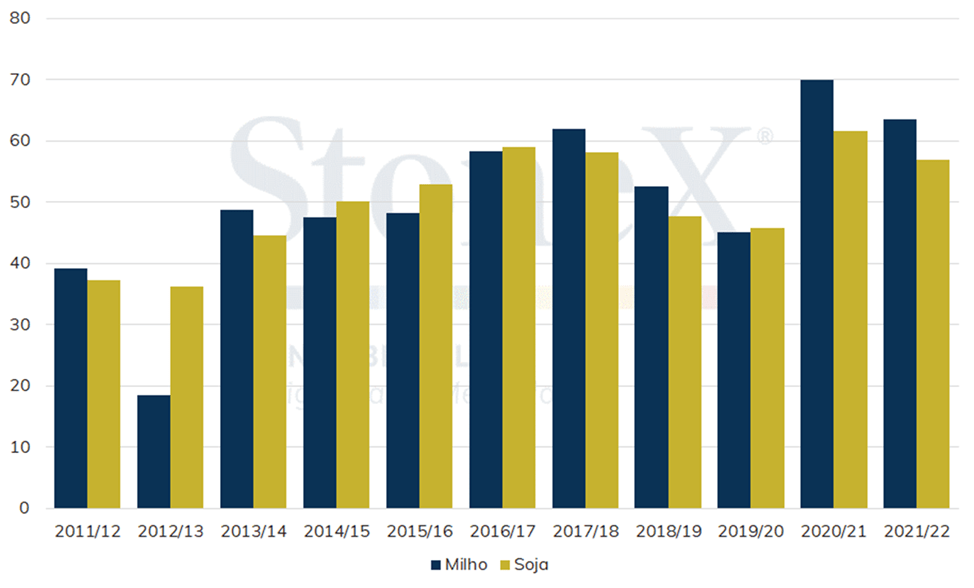

No caso do cereal, o Departamento estima que as exportações norte-americanas totalizem 63,5 milhões de toneladas, 6,42 milhões a menos que na temporada passada. Contudo, o USDA espera que as importações de milho da China totalizem 26 milhões de toneladas, mesmo volume estimado para a safra 2020/21, levando à conclusão de que o milho norte-americano deverá perder espaço no mercado do gigante asiático, especialmente para a Ucrânia, que está em processo de colheita da sua safra 2021/22 e caminha para uma produção recorde.

Exportações norte-americanas de soja e milho (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX.

Diante desse cenário e apesar de o ano safra só terminar em agosto de 2022, as vendas e embarques norte-americanos precisam ganhar força nas próximas semanas, especialmente no caso da soja, uma vez que a melhor janela de exportação dos EUA é o quarto trimestre do ano. Nos primeiros meses de 2022, a soja brasileira já deve retomar o protagonismo nas exportações, ainda mais com a grande possibilidade de uma nova safra recorde. Dessa forma, ainda é possível uma recuperação das vendas dos EUA, mas esse movimento precisa ocorrer logo, destacando que, nessa mesma época de 2020, as vendas semanais de exportação do país superavam 2 milhões de toneladas, enquanto atualmente os volumes estão ao redor de 1 milhão.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.