O plantio do algodão está avançando nos EUA. As chuvas, ou a falta delas, têm determinado o ritmo dos trabalhos de campo. No Texas, maior produtor da pluma do país, é justamente a baixa umidade que tem sido o motivo de maior preocupação para o agricultor. O estado passou por uma seca histórica nos meses de março e abril, o que contribuiu para impulsionar os contratos futuros do algodão em NY para o patamar de US¢ 95/libra-peso. Mesmo com uma situação de elevados riscos para a fibra natural no Texas, os cotonicultores parecem seguir plantando.

O clima, a seca, as chuvas… e os furacões

O “cinturão do algodão” vem apresentando duas realidades opostas nos últimos três meses. O Sudeste dos EUA (“Carolinas”, Georgia, Alabama) e a região do Delta do Mississipi receberam consideráveis chuvas no início da janela de plantio no país, dentro dos padrões ou até acima da média. As precipitações em maio cresceram ainda mais, causando alagamentos em alguns campos de plantio na Louisiana e na Georgia, atrasando consideravelmente o plantio nessas regiões.

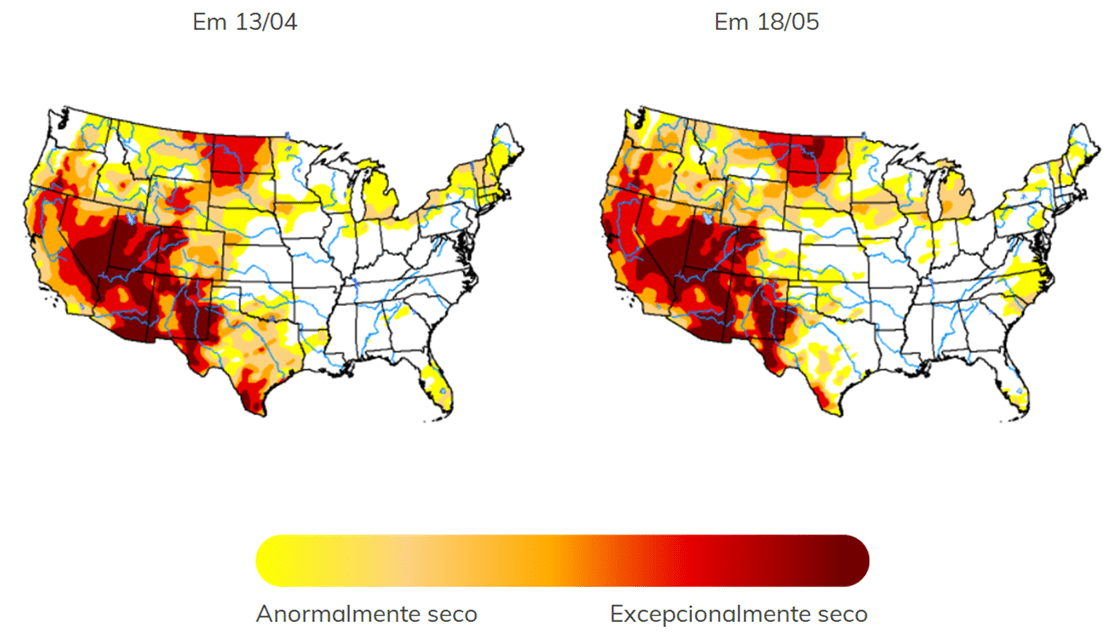

Por outro lado, parte do Texas e o Sudoeste dos Estados Unidos estão registrando o que os especialistas chamam de “seca excepcional”. Nevada, Utah, Arizona, Novo México e algumas porções do Texas sofreram com essa condição nas semanas que precederam maio. Porém, neste mês, trazendo um certo otimismo, a região Central do Texas se livrou quase completamente da seca.

Esse drama continua na faixa Oeste do Texas, região mais importante para o algodão no estado. Com chuvas dispersas e pouco volumosas nos últimos meses, a seca persiste, mantendo o déficit hídrico nos solos texanos.

EUA | Condições de seca

Fontes: NOAA. Elaboração StoneX.

Quando olhamos para frente, o que mais se tem ouvido é a tendência de que seja: “Texas too dry, Delta too wet” (“Texas muito seco, Delta muito úmido”).

Como se não bastasse toda a problemática elucidada, existe ainda outro importante ponto para se atentar em 2021. A Universidade Estadual do Colorado elabora todo ano uma previsão das temporadas de furacões nos EUA. Para este ano, espera-se uma atividade bastante ativa: 17 tempestades muito fortes ao longo de 80 dias (contra 14,4 em 69,4 dias, numa média entre 1999 e 2020) e 8 furacões (7,2 é a média) são algumas das projeções. É incerto se os furacões irão realmente se concentrar nas fazendas e ser capazes de provocar um enorme estrago nas plantações, devem sempre estar no radar do produtor.

Dito isso, os cotonicultores, principalmente do Texas, têm atrativos para plantar o algodão? Apesar da seca terrível e da falta de chuvas, os agricultores estão sim plantando.

Culturas concorrentes do algodão

Com toda a situação crítica para a safra do algodão, os produtores podem buscar alternativas de plantio em outras culturas. No Sudeste dos EUA, por exemplo, tipicamente a pluma compete com o amendoim e com a soja. No Delta do Mississipi, a concorrência se dá com a soja e o milho. No Texas, existem mais alternativas à pluma. A competição ocorre com o milho, o amendoim e o trigo de inverno. Nas regiões mais secas, o sorgo tem sido uma boa alternativa, muito por conta do baixo custo e da pouca necessidade de água, assim como o amendoim, embora o rendimento do algodão por hectare seja superior em comparação com essas duas culturas, algo a ser levado em conta.

Isto posto, o que faria o agricultor trocar o plantio do algodão por outra cultura?

O seguro de safra

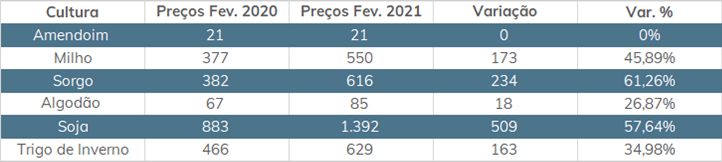

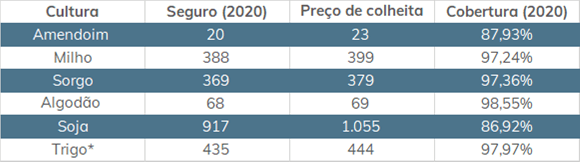

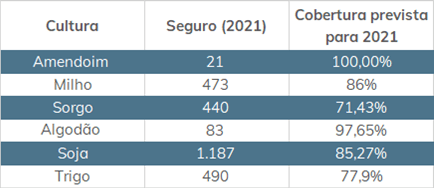

Todo ano, o USDA Risk Management Agency calcula os preços dos seguros de safra de acordo com as projeções dos preços das commodities e com o risco calculado no mercado. Os seguros de safra para os plantios ao longo da primavera (março a junho nos EUA) são precificados no mês de fevereiro. Os preços normalmente negociados em março acabam ditando as negociações nos meses subsequentes e os produtores tendem a contratar as suas coberturas de seguro até metade de maio. Por isso, a alta recente nos preços dos grãos, embora esteja afetando as decisões de plantio, não basta para a análise, já que o seguro de safra em 2021 para o algodão se mostra extremamente atrativo. Em 2021, no comparativo anual, o seguro para o milho subiu 22% (+US¢ 95/bushel), maior nível desde 2014 ( $3,88/bushel), e 30% (+$2,70/bushel) para a soja, maior nível desde 2013 ($12,87). Para o algodão, o seguro subiu 22% (+15¢/lb), maior nível desde 2013, saindo de US¢ 68/lb para US¢ 83/lb.

Se formos olhar para a taxa que se espera cobrir no preço de cada cultura (ou seja, o quão próximo está o seguro dos preços) ele se mantém muito atrativo para qualquer tipo de plantio. Quando olhamos para a cobertura realizada no ano de 2020, já com a safra finalizada, o algodão se destacou com o preço do seguro sendo 98,55% do preço da colheita, mas as outras commodities não ficaram para trás, como podemos observar.

Evolução anual dos preços

Fontes: CBOT, KSU, ICE e USDA. Elaboração StoneX.

No entanto, com uma forte subida nos preços da soja e do milho, os respectivos seguros não acompanharam como no caso do algodão. Os preços do algodão parecem se manter na faixa dos US¢ 80/lb, enquanto os contratos de soja e milho atingem recordes semanais de alta. Quanto ao amendoim e ao sorgo, casos melhores explorados posteriormente, o seguro também se mostra atrativo para o primeiro, mas nem tanto para o segundo, que pretende pagar um pouco mais de 70% do preço – levemente descolado dos níveis acima de 85% das outras culturas.

Seguro de safra em 2020

Fonte: RMA Price Discovery. Elaboração StoneX.

Seguro de safra em 2021

Fonte: RMA Price Discovery. Elaboração StoneX.

O que vemos, portanto, é o seguro para a safra do algodão como um aspecto positivo, um motivo para que o agricultor continue a plantar.

Aumento recente nos preços dos grãos

Fonte: CBOT, ICE e KSU. Elaboração StoneX.

Decisões de plantio

Com esse cenário, alguns agricultores tendem a buscar sim alternativas ao algodão. No Delta do Mississipi, tem se visto alguns acres de terras reservados ao algodão sendo substituídos pelo milho e pela soja, e o mesmo acontece nas Carolinas, com troca da pluma pela soja. Isso se dá pela subida acelerada das duas commodities nas últimas semanas, algo que tem estimulado o produtor a aumentar seus respectivos acres em detrimento do algodão. Na média entre abril e maio, os preços do milho e da soja eram precificados em US$ 6,52/bushel e US$ 15,08/bushel, respectivamente, com aumentos de 18,55% e 8,33% em relação à média de fevereiro (mês de cálculo dos seguros). O algodão, por sua vez, registrou um aumento de apenas 0,74% dentro do mesmo período.

Já no Texas, o preço do seguro agrícola parece estar fazendo efeito nas decisões de plantio. Os cotonicultores, ao que tudo indica, vão seguir com as suas decisões do primeiro trimestre, provavelmente pela atratividade dos preços de seguro: eles mantiveram a pretensão de cobrir uma boa parcela dos preços da pluma, principalmente nas coberturas relativas aos outros grãos, que podem ter uma leve queda se comparado ao ano anterior.

Área plantada vs área colhida: a taxa de abandono

No dia 12 de maio, o USDA projetou os primeiros números para a safra 2021/2022. A parte que nos interessa, por ora, vem da projeção de área plantada dos EUA. Em março deste ano, as intenções de plantio foram de 12 milhões de acres para a pluma. Mesmo com a deterioração do clima no Texas e das crescentes preocupações, o USDA manteve a prospecção para a próxima safra. Mas com toda a problemática, será que a realidade será diferente?

Por um lado, é possível que a área plantada de algodão no Delta do Rio Mississipi de fato caia um pouco, muito pelas questões de preço discutidas para o milho e para a soja na sessão anterior. Por outro lado, há quem diga que o Texas até exceda a projeção de 6,8 milhões de acres plantados para a próxima temporada. Existe muito incentivo para o produtor enfrentar a seca, seja por alguns acreditarem em chuvas benéficas nas próximas semanas, seja pelo excelente preço do seguro.

O que pode ameaçar, porém, parte do plantio da fibra natural no Texas é o sorgo. Das commodities concorrentes ao algodão, a gramínea foi a que teve a maior variação de preço entre fevereiro de 2020 e fevereiro de 2021, de 61,3%. Como o milho e soja não tem bom desempenho em terras secas, o sorgo pode se tornar uma alternativa para o Oeste do Texas. Outro atrativo para o produtor pode ser uma alternância com o trigo de inverno, que também apresentou uma boa nas cotações, de 35%. Se diz que o agricultor pode utilizar o sorgo como uma cultura de transição, plantando agora, colhendo em setembro e abrindo espaço para o plantio do trigo de inverno.

Contudo, no geral, a expectativa é de que o Texas continue plantando o algodão. Os agricultores texanos não estariam mudando muito seus planejamentos de plantio realizados no começo do ano por conta de questões como os elevados custos fixos ligados à pluma (ex: maquinarias expecíficas para a colheita/plantio do algodão). As expectativas variam entre os agentes do mercado, mas os 12 milhões de acres projetados no WASDE de Maio não é um número absurdo, mesmo com as condições adversas.

O USDA projeta uma taxa de abandono de 20% para a safra 21/22 (9,6 milhões de acres colhidos da pluma) acima da média de 18,3% nos últimos 8 anos, o que indica que o WASDE trouxe algum fundamento com a projeção. Estará no radar do mercado, de agora em diante, se essa taxa será concretizada. Ao que tudo indica, 20% parece ser um piso muito otimista.

Em 2011, a região Sul dos EUA registrou secas recordes. A área plantada que vinha sendo projetada pelo USDA era de 6 milhões de acres e o contraste veio com a concretização, em junho, de 7 milhões de acres semeados. O contexto nesse ano era muito parecido com o atual e ao final da safra, a taxa de abandono foi desastrosa, com 60% de campos da pluma abandonados no país.

Em outros anos com fortes secas, como nas safras de 13/14 e 18/19, a taxa de abandono foi de 27,6% e 29,1%, respectivamente. Não somente, o USDA ajustou a taxa de abandono para a safra atual, para 31,6%. Esperar uma taxa de abandono de apenas 20% em 21/22 talvez seja uma forma do USDA ir, de mês em mês, aumentando essa proporção até a colheita de fato.

A próxima safra vislumbra um cenário muito próximo a 2011, em que uma taxa de 20% de abandono é, de certa forma, otimista, embora ainda alta. Dentro de um panorama de bons preços no seguro agrícola, o plantio no Texas deve avançar. Todavia, a área colhida pode ser menor do que o prospectado em maio, a depender do clima região Oeste. O mais realista seria, portanto, aguardar uma taxa de abandono de 30% nos Estados Unidos, um número esperado pelos texanos. Agora, o mercado deve esperar os dados de plantio em junho e a evolução do clima ao longo do verão.

Um cenário mais otimista, contudo, pode estar sendo construído. Nas últimas semanas, algumas regiões do Oeste do Texas receberam boas chuvas, afastando boa parte da seca excepcional. No WASDE divulgado no dia 10 de junho, as estimativas para a área plantada continuaram as mesmas, indicando que o USDA pretende revisar os números somente após o relatório do dia 31 de junho, quando saberemos quanto de fato foi plantado no cinturão do algodão.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.