Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

Forte aversão global a riscos provoca a maior alta semanal para o dólar desde setembro de 2022 A semana foi marcada pela forte aversão ao risco global provocada por mais uma leitura aquecida para a inflação ao consumidor nos EUA, o que, por sua vez, promoveu uma forte valorização da moeda americana frente a outras divisas. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (12) cotado a R$ 5,1213, ganho semanal de 1,1%, mensal de 3,0% e anual de 5,6%. Já o dollar index fechou o pregão desta sexta cotado a 106,0 pontos, variação de 1,6% na semana, +1,8% no mês e +4,9% no ano. > Clique aqui e acesse o relatório completo.

SOJA

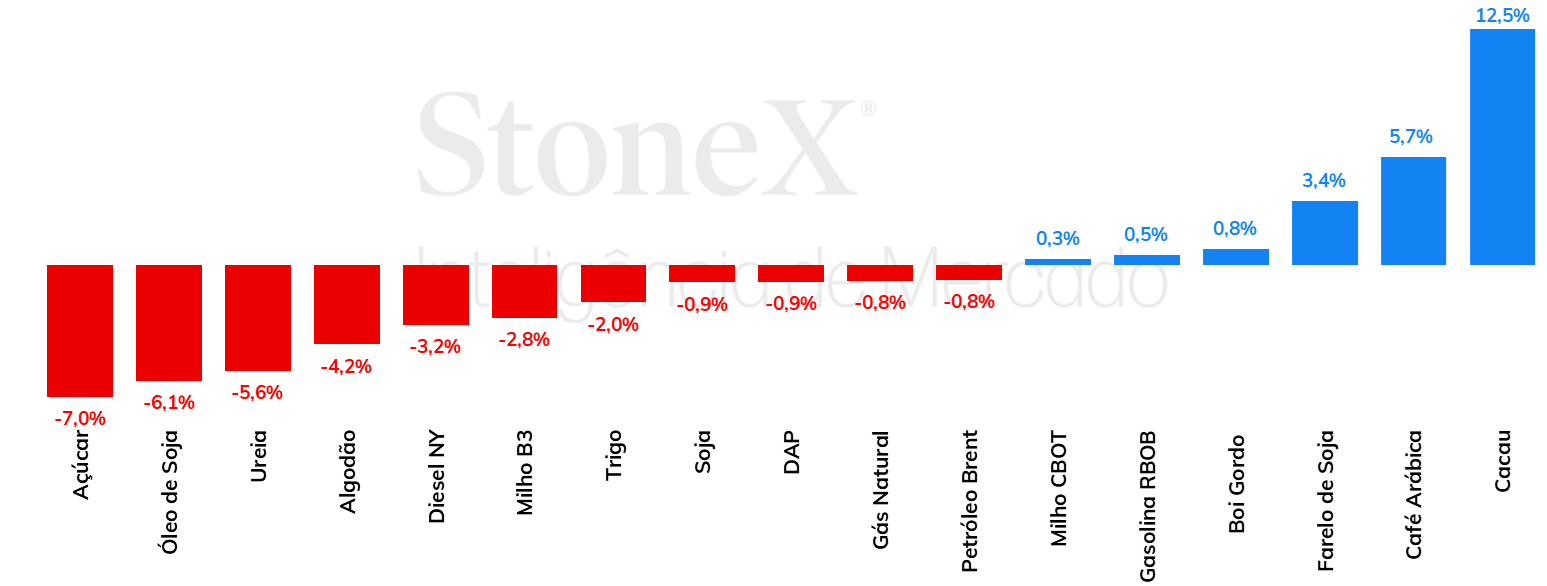

Soja recua, com USDA mantendo estimativa para a safra brasileira As cotações da soja registraram mais uma semana de queda, com o vencimento para maio terminando a sexta-feira (dia 12) em 1174 cents por bushel, baixa de 0,9% no período. O mercado continuou acompanhando o andamento da safra da América do Sul, o lado da demanda, principalmente chinesa, além da divulgação dos relatórios mensais da Conab e do USDA. Apesar de sempre muito aguardadas, as atualizações de abril da Conab e do USDA não modificaram o cenário de divergências entre as várias estimativas de mercado para a produção brasileira. > Clique aqui e acesse o relatório completo

MILHO Relatório WASDE não traz perspectivas claras para o mercado de milho Na semana passada, os futuros do milho negociados em Chicago não apresentaram uma tendência clara: enquanto os contratos com vencimento em maio e julho tiveram ganhos mínimos, os com vencimento em setembro e dezembro registraram perdas pouco significativas. Já na B3, houve queda, com o contrato para maio encerrando o período cotado a R$ 57,39/sc, desvalorização semanal de 2,5%. O principal fator por trás das perdas foram os bons volumes de chuva que caíram em regiões chaves para a produtividade da safrinha. Em especial, o mercado precificou as chuvas do Paraná e Mato Grosso do Sul, estados que vinham sofrendo com seca e que precisavam de bons volumes de precipitação para evitar quebras expressivas. Para a semana que se inicia, as estimativas seguem mostrando um clima favorável para o desenvolvimento do milho, fator baixista para o grão. > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS

Óleos vegetais marcam desvalorização na semana Na semana passada, o óleo de soja registrou desvalorização de 6,1% na bolsa, cotado a US¢ 45,9/lb. A forte queda na última semana, que pode continuar mantendo o óleo sob pressão nos próximos dias, se deu em meio aos fundamentos favoráveis à produção global de soja, principalmente após o USDA manter suas estimativas para a safra brasileira em 155 milhões de tons na última quinta-feira (11), indo contra as expectativas do mercado de redução do número e maior aproximação ao número informado pela Conab, estimado em 146,52 milhões. > Clique aqui e acesse o relatório completo

FERTILIZANTES

Preços da ureia diminuem nos portos brasileiros No mercado físico brasileiro, houve uma movimentação importante para os preços CFR da ureia na semana passada. Os fatores baixistas ganharam força no mercado internacional, e isso impactou os preços da ureia no mercado doméstico, que diminuíram. As cotações CFR do MAP no Brasil, por outro lado, permanecem estáveis, mas é preciso salientar que, em outros países, os preços dos fosfatados já deram sinais de uma diminuição. As cotações CFR do cloreto de potássio, por fim, também apresentaram sinais de estabilidade. Para este último tipo de fertilizante, as relações de troca para o agricultor já estavam em níveis mais favoráveis, e, nas últimas semanas, foi relatado um aumento na demanda brasileira. Nesse momento, investidores do cenário internacional acompanham como se dará a retomada das exportações de fertilizante na China. > Clique aqui e acesse o relatório completo

PECUÁRIA

USDA projeta que a produção e as exportações de carne brasileira podem aumentar em 2024 O USDA atualizou as suas estimativas para a pecuária de corte no Brasil. O instituto estima que, em 2024, serão produzidas 11,2 milhões de toneladas de carcaça bovina no mercado brasileiro, o que representa um aumento de 2,4% em relação ao volume produzido no ano de 2023, conforme os números da divulgação. Para as exportações, as estimativas do instituto apontam para um aumento de 1,1% do volume total exportado, mensurado em carcaças. Essa estimativa está em linha com o ciclo de baixa observado atualmente no país, marcado por um crescimento do número de abates, e um aumento do apetite pela carne brasileira no exterior. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL

Açúcar demonstra retração na semana em meio ao aumento nas exportações do Centro-Sul Na última sexta-feira (12), o contrato de maio/24 do NY#11 recuou 1,9%, cotado a US¢ 20,45/lb, alcançando a sétima sessão seguida de queda. Esse patamar é o menor desde o final de dezembro do ano passado – assim, o açúcar devolve todos os ganhos que vinham sendo registrados até agora em 2024. Nos últimos dias, o mercado tem reagido à notícia de que o governo indiano liberou exportação de cerca de 65 mil de toneladas de açúcar para as Maldivas no ciclo 2024/25 (out-set), fator que, apesar de não apresentar um grande volume de açúcar exportado pela Índia, pode ser notícia suficiente para servir de gatilho para os especuladores liquidarem ainda mais seu posicionamento comprado – por poder trazer indícios de uma maior flexibilização da política de exportação do país. Além disso, o clima seco no mês de abril e a perspectiva de chuvas abaixo da média nesse início de safra 2024/25 (out-set) do Centro-Sul indicam que a produção açucareira e as exportações brasileiras no curto prazo serão elevadas.

Etanol mantém tendência altista em meio à crescimento da demanda Na última semana, os preços do etanol hidratado nas usinas seguiram a tendência de elevada volatilidade no mercado spot do estado de São Paulo. Ao início de abril, os preços seguiram forte escalada, alcançando a marca de R$ 2,81/L na primeira semana do mês, mas recuando com a entrada de grandes players atraídos pelos níveis mais atrativos de preços. Na última semana, após iniciar a segunda-feira (08/04) cotado a R$ 2,73/L, o etanol hidratado registrou fortes ganhos com a elevada demanda vinda das distribuidoras, registrando negócios até a marca de R$ 3,0/L, em volumes reduzidos. A forte valorização ocorre mesmo diante do início da safra 2024/25 (abr-mar), finalizando a semana no patamar de R$ 2,85/L em Ribeirão Preto (SP) para o indicador da StoneX, valorização de 4,4% no período. > Clique aqui e acesse o relatório completo

CAFÉ

Futuros de robusta avançam e renovam máxima histórica Na última semana, os preços futuros de café arábica e robusta voltaram a avançar, suportado principalmente pelos fundamentos altistas do mercado de robusta, que tem refletido as condições de oferta limitada na Ásia e as preocupações com o potencial da produção de café robusta na próxima temporada no Vietnam. Em Londres, os preços de robusta renovaram sua máxima histórica, fechando a sexta-feira (12) cotado em USD 3852/ton para o contrato mais ativo, representando um aumento de USD 173/ton (4,7%) na semana. Em Nova Iorque, os preços de café arábica avançaram para uma máxima desde outubro de 2022, fechando a semana cotado em US₵ 220,45, alta de 945 pontos (4,5%) com relação a sexta-feira anterior. > Clique aqui e acesse o relatório completo

CACAU

Cotações de cacau reportam forte alta em semana marcada por espera por dados regionais de moagem As cotações do contrato futuro de cacau com o segundo vencimento mais próximo (Julho/24, o contrato mais ativo) registraram forte alta nas principais bolsas de negociação durante a última semana, enquanto os agentes aguardam o início das entregas da safra intermediária no Oeste Africano e reagem aos resultados positivos da Barry Callebaut, uma das principais empresas do mercado de chocolates. Na bolsa de Nova Iorque (ICE/US), o contrato com vencimento em julho de 2024 apresentou avanço de 12,5% entre os dias 5 e 12 de abril, indo de US$ 9.312/ton para US$ 10.475/ton. O contrato de expiração equivalente negociado na bolsa de Londres (ICE/Europe), por sua vez, reportou um movimento mais expressivo e registrou aumento de GBP 1.020/ton, aumentando de GBP 7.620/ton para GBP 8.640/ton ao fim do pregão da última sexta (12), encerrando a semana com variação positiva de 13,4%. > Clique aqui e acesse o relatório completo

ALGODÃO

Pluma termina a sexta semana consecutiva em queda A semana foi marcada por cinco sessões de queda nos contratos do algodão. Com isso, o Maio/24 encerrou a última sexta-feira negociado a US¢82,62/lb (-0,90%), um tombo de 4,2% na semana. Os fatores baixistas atingiram os contratos em Nova Iorque por dois frontes. Em primeiro lugar, dados de inflação mais aquecidos nos EUA fez com que houvesse uma recalibragem de expectativas dos agentes no mercado de divisas, o que fez com que o dólar tenha se apreciado ao longo da semana. Para se ter ideia, o Dollar Index apresentou uma alta de quase 2% na semana. Em segundo lugar, um WASDE levemente baixista e um relatório de Vendas de Exportação relativamente enfraquecido também não conseguiram fornecer suportes à pluma. > Clique aqui e acesse o relatório completo

PETRÓLEO

Petróleo recua levemente na semana, apesar das tensões no Oriente Médio Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 0,79%, negociadas a USD 90,45 bbl na última sexta-feira (12), enquanto o WTI registrou um recuo semanal de 1,44%, negociado em USD 85,66 bbl. O petróleo acumulou uma queda semanal pela primeira vez desde o início de março, conforme preocupações com a economia norte-americana após um CPI acima do esperado e a possível postergação do corte de juros do Fed pesou o sentimento do mercado. Além disso, um aumento maior do que antecipado dos estoques de petróleo nos Estados Unidos também limitou a recuperação dos contratos na semana. No entanto, os riscos geopolíticos no Oriente Médio ofereceram algum fôlego para os futuros, evitando quedas mais significativas dos preços em meio a especulação de um ataque iraniano contra Israel. > Clique aqui e acesse o relatório completo

DIESEL

Preços caem em meio aos receios macroeconômicos Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma queda de 3,2%, terminando a sexta-feira (12) em USD 2,6851 por galão. A redução das cotações se mostrou mais acelerada frente ao observado para o petróleo, com o diferencial entre o NY Harbor ULSD e o WTI registrando queda semanal de 8% no período, operando em USD 27,19 bbl. No geral, a deterioração dos preços reflete a alta dos estoques nos EUA, Europa e Ásia, como também as perspectivas menos otimistas ao redor das próximas decisões do FED sobre a política monetária aplicada no mercado norte-americano. > Clique aqui e acesse o relatório completo

GASOLINA

Combustível acumula mais uma semana de alta Na última semana, o contrato mais ativo do RBOB acumulou alta de 2%, cotado a USD 2,8029 por galão na última sexta-feira (12). Os futuros estenderam a tendência de alta que prevalece desde o início de março, conforme se espera um verão de forte consumo do combustível no hemisfério norte em meio a estoques abaixo das médias sazonais nos Estados Unidos e Europa. No entanto, preocupações macroeconômicas –especialmente após um CPI acima do esperado em março nos Estados Unido –limitou os avanços da gasolina. > Clique aqui e acesse o relatório completo

Alan Lima

Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

A cobertura mais completa do Brasil em Inteligência de Mercado para commodities + plataforma exclusiva!

A Inteligência de Mercado da StoneX oferece assinaturas de relatórios periódicospara acompanhamento dos mercados de commodities agrícolas e energéticas no Brasil e no mundo.

Receba o nosso resumo semanal com os destaques dos mercados agrícolas e energéticos.

Ao enviar este formulário, você estará enviando à StoneX Group Inc. e suas subsidiárias suas informações pessoais para uso em marketing. Veja nossa Política de Privacidade para saber mais.