Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

CÂMBIO Real enfraquece pela sétima semana seguida em meio a aversão global a riscos e temores fiscais no Brasil

A semana foi marcada pela ampla oscilação do valor da moeda americana no exterior, em meio a leitura mais forte que o esperado para a atividade industrial e para o mercado de trabalho do país em março e mais fraca que o esperado para a atividade de serviços. Nem mesmo a primeira intervenção cambial do BC em 15 meses foi capaz de conter a desvalorização do real. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 5,065, ganho semanal de 1,0%, mensal de 1,9% e anual de 4,4%. Já o dollar index fechou o pregão desta sexta cotado a 104,3 pontos, variação de 0,0% na semana, +0,2% no mês e +3,2% no ano. > Clique aqui e acesse o relatório completo.

SOJA Com predominância de fatores baixistas, soja recua em Chicago

As cotações da soja registraram mais uma semana de queda em Chicago, com o vencimento para maio encerrando a última sexta-feira (19) sendo negociado a 1150,5 cents por bushel em Chicago. Os preços mais baixos atraíram compradores para o mercado em algum momento, mas fatores baixistas prevaleceram. Entre esses fatores, pode-se citar o fortalecimento do dólar na última semana, seguindo declarações de membros do Fed sugerindo que os juros devem se manter em patamares mais altos ao longo de 2024. O fato ajuda a tornar os bens agrícolas norte-americanos menos competitivos no mercado internacional, pressionando preços. O mercado continua monitorando a finalização da colheita no Brasil, ainda com dúvidas sobre o tamanho da safra, em meio às estimativas divergentes, o desenvolvimento e início da colheita na Argentina e o ritmo da demanda. > Clique aqui e acesse o relatório completo

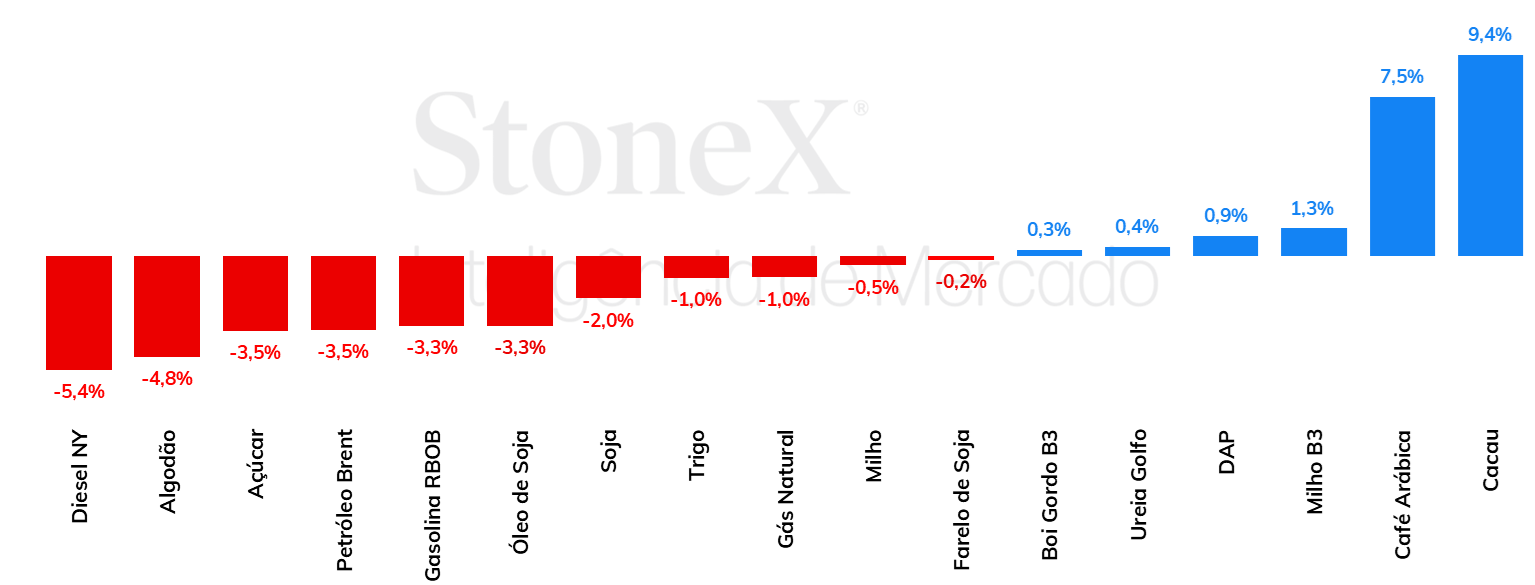

MILHO Fortalecimento do dólar resulta em desvalorização para o milho na CBOT Na semana passada, os futuros do milho negociados na bolsa de Chicago registraram perdas moderadas. O contrato com vencimento em maio ficou cotado a 433,50 cents/bu, desvalorização semanal de 0,5%. O principal fator por trás das perdas foi o fortalecimento do dólar após uma mudança no tom dos membros do Federal Reserve e uma redução do apetite ao risco em vista dos acirramentos dos conflitos geopolíticos no Oriente Médio. Um dólar caro tende a afetar negativamente a competitividade do milho norte-americano. No agregado da semana, a desvalorização do milho só não foi mais significativa porque, na sexta-feira (19), o governo dos EUA, através da Agência de Proteção Ambiental (EPA), aprovou a venda do E15, combustível composto por 85% de gasolina e 15% de etanol, ao longo do verão, indicando que o setor de etanol deve consumir mais milho neste ano. Ao contrário do que aconteceu na CBOT, na B3 a valorização do dólar impulsionou ganhos para o milho, fazendo com que o contrato com vencimento em maio encerrasse a semana cotado a R$ 57,91/sc, valorização semanal de 0,9%. > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS Óleos vegetais registram semana de desvalorização

Os óleos vegetais encerraram a última semana em significativa desvalorização em suas principais bolsas de negociação. O óleo de soja segue sendo influenciado principalmente pelos fundamentos mais forte pelo lado da oferta, com estimativas positivas para as safras globais e para o início do plantio nos EUA, enquanto a demanda segue mostrando reação mais lenta. Um dos destaques que embasou o movimento baixista do período foram os dados recordes de esmagamento nos Estados Unidos em março, junto de recuperação dos estoques de óleo de soja, divulgados na segunda-feira (15). A cotação do jul/24 fechou a US¢ 44,9/lb, retração de 3,3%. Já o óleo de palma, foi pressionado pela percepção de demanda enfraquecida para a commodity, pela menor competitividade que a matéria-prima tem demonstrado em relação aos outros óleos. Neste contexto, a tela mais ativa, de jun/24 terminou o período cotada a USD 832,7/t, queda semanal de 7,3%. > Clique aqui e acesse o relatório completo

FERTILIZANTES Preços do MAP seguem em patamares relativamente elevados nos portos brasileiros

Após algumas semanas de queda nos preços da ureia no mercado brasileiro, houve uma elevação para as cotações CFR nos últimos dias. Há informações de que negócios foram realizados, e isso colaborou para o aumento dos preços. No mercado de fosfatados, por mais uma semana, os preços seguem em patamares relativamente elevados, e as relações de troca ainda não favorecem o agricultor. No segmento de potássicos, foram registrados sinais de estabilidade para o cloreto de potássio. Após relatos de um crescimento da demanda nas últimas semanas, há indícios de que a procura pelo fertilizante diminuiu. > Clique aqui e acesse o relatório completo

PECUÁRIA No mercado físico, preços do boi gordo estão mais firmes nos últimos dias

No mercado físico do boi gordo, pecuaristas têm procurado reduzir o volume de animais disponíveis aos frigoríficos, estratégia empregada para tentar dar suporte aos preços nesse momento. Nos últimos dias, a StoneX verificou que os preços estão com sinais de estabilidade, dado que as cotações do boi comum interromperam a tendência de queda. Ao mesmo tempo, há relatos de que a procura por animais terminados está razoável, e isso é outro fator que colabora para evitar novas quedas de preço dos animais. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL Açúcar demonstra retração na semana em meio ao aumento nas exportações do Centro-Sul

A variação do açúcar na última semana foi marcada pela continuidade do canal de baixa que tem se estendido desde o início de abril, fundamentada pelo início da safra 2024/25 (abr-mar) do Centro-Sul brasileiro assim como por uma cauda final acima do esperado nos principais produtores asiáticos (Índia e Tailândia). Diante desta conjuntura, a última semana viu o açúcar bruto registrar queda de 3,5% para o contrato mais próximo, registrando leve recuperação na última quinta-feira (18), mas finalizando a semana na marca de US¢ 19,75/lb. Para o branco, principalmente pela expiração do contrato de maio/24, substituído pelo contrato de agosto/24 como o mais imediato, a retração foi maior, finalizando a semana em US$ 545,3/ton, queda semanal de 10,4% comparando as duas telas. Pelo lado dos fundamentos, o principal fator baixista segue sendo as elevadas exportações brasileiras e a maior produção asiática, contudo, o mercado ainda aguarda a extensão do impacto da entressafra mais seca no Centro-Sul, o que pode trazer mais surpresas ao longo do ano (a expectativa da StoneX é de uma queda de apenas 1,7% na produção de açúcar em 2024/25).

Etanol mantém tendência altista em meio à crescimento da demanda

Na última semana, os preços do etanol hidratado negociado no mercado spot do estado de São Paulo mantiveram a valorização conquistada nas últimas duas semanas, mas ainda sob uma volatilidade elevada de preços. Os registros na semana ficaram entre R$ 2,85/L e R$ 3,00/L no estado de São Paulo, com a última indicação da StoneX no patamar de R$ 2,90/L para o hidratado e R$ 3,00/L para o anidro. Neste contexto, o principal fundamento altista segue sendo o aumento nas vendas das usinas, que registraram recorde em março/24. > Clique aqui e acesse o relatório completo

CAFÉ Futuros de café terminam mais uma semana em alta

Apesar a realização de lucros na última quinta-feira (18), os preços futuros de café terminaram mais uma semana em alta, refletindo ainda os fatores altistas do mercado de café robusta em meio a oferta limitada do tipo na Ásia. Em Nova Iorque, os preços futuros de café arábica avançaram 1140 pontos (+5,2%) para o contrato mais ativo, que fechou a semana cotado em US₵ 231,85/lb. Em Londres, os preços futuros de café robusta atingiram um novo patamar máximo histórico, fechando a quarta-feira (17) cotado em USD 4195/ton e atinigindo máxima de USD 4292/ton na quinta para o contrato mais líquido. Na semana, os preços de café robusta contabilizaram ganhos de USD 245/ton (+5,9%) fechando a sexta-feira (19) cotado em USD 4080/ton. > Clique aqui e acesse o relatório completo

CACAU Moagens de cacau do primeiro trimestre surpreendem positivamente

As cotações do contrato futuro de cacau com o segundo vencimento mais próximo (Julho/24, o contrato mais ativo) registraram forte alta nas principais bolsas de negociação durante a última semana, em repercussão à divulgação de dados regionais de moagem — usados como aproximação para a demanda pelos produtos derivados do cacau — melhores que o esperado, sinalizando resiliência da demanda apesar da alta dos preços. Na bolsa de Nova Iorque (ICE/US), o contrato com vencimento em julho de 2024 apresentou avanço de 9,4% entre os dias 12 e 19 de abril, indo de US$ 10.475/ton para US$ 11.461/ton, alta de US$ 986/ton. O contrato de expiração equivalente negociado na bolsa de Londres (ICE/Europe), por sua vez, reportou ganhos mais expressivos e registrou aumento de GBP 1.195/ton, avançando de GBP 8.640/ton para GBP 9.835/ton ao fim do pregão da última sexta (19), encerrando a semana com variação positiva de 13,8%. > Clique aqui e acesse o relatório completo

A semana passada foi de mais uma queda das cotações de algodão em Nova Iorque. A pluma, assim como outras commodities agrícolas negociadas nos EUA, foi afetada por um dólar mais forte após uma sinalização da mudança postura de membros do Fed, sugerindo que as taxas de juros nos EUA devem se manter em patamares altos por um período maior. O fato tirou competitividade da pluma estadunidense, pressionando contratos em Nova Iorque. Além disso, o movimento de liquidação de posições se mantém, com o CFTC reportando uma redução de 25,9 mil posições liquidamente compradas dos fundos na ICE/NY. Dessa forma, o contrato com vencimento em julho encerrou a semana negociado a US¢81,02/lb, uma queda de 4,2% na semana, enquanto o maio fechou a US¢78,69/lb (-4,8%). > Clique aqui e acesse o relatório completo

PETRÓLEO Petróleo atinge menor valor em três semanas

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 3,5%, negociadas a USD 87,11 bbl na última sexta-feira (19), enquanto o WTI registrou um recuo semanal de 2,95%, negociado em USD 85,66 bbl. O petróleo acumulou mais uma semana de queda, conforme investidores diminuem os prêmios de risco associados aos conflitos no Oriente Médio. As represálias entre Israel e Irã apresentaram danos reduzidos até o final de semana, o que contribui para diminuir os riscos de uma generalização do conflito na região. Além disso, menor otimismo com a economia global e a mudança de perspectiva em relação a política monetária dos EUA também limitam a recuperação dos contratos. > Clique aqui e acesse o relatório completo

DIESEL Diferencial entre diesel e petróleo opera em queda pela segunda semana seguida

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com uma queda de 5,4%, terminando a sexta-feira (19) em USD 2,5413 por galão. A baixa reflete principalmente a redução dos prêmios de risco sobre a escalada das tensões no Oriente Médio, como também as perspectivas menos otimistas sobre as próximas decisões do FED para a taxa de juros nos EUA. > Clique aqui e acesse o relatório completo

GASOLINA Combustível acompanha queda do petróleo na semana

Na última semana, o contrato mais ativo do RBOB acumulou queda de 2,6%, cotado a USD 2,71 por galão na última sexta-feira (19). Trata-se do menor valor desde o início de abril, com a gasolina acompanhando a trajetória do petróleo nos últimos dias, influenciada também pelas perspectivas envolvendo a política monetária do Fed–que tende a influenciar negativamente o desempenho econômico não só do maior consumidor global de gasolina, mas com impactos em outras importantes regiões consumidoras. No Brasil, o mercado menos favorável para a gasolina frente o etanol hidratado parece impactar as perspectivas de importação. > Clique aqui e acesse o relatório completo

Alan Lima

Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

A cobertura mais completa do Brasil em Inteligência de Mercado para commodities + plataforma exclusiva!

A Inteligência de Mercado da StoneX oferece assinaturas de relatórios periódicospara acompanhamento dos mercados de commodities agrícolas e energéticas no Brasil e no mundo.

Receba o nosso resumo semanal com os destaques dos mercados agrícolas e energéticos.

Ao enviar este formulário, você estará enviando à StoneX Group Inc. e suas subsidiárias suas informações pessoais para uso em marketing. Veja nossa Política de Privacidade para saber mais.