Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

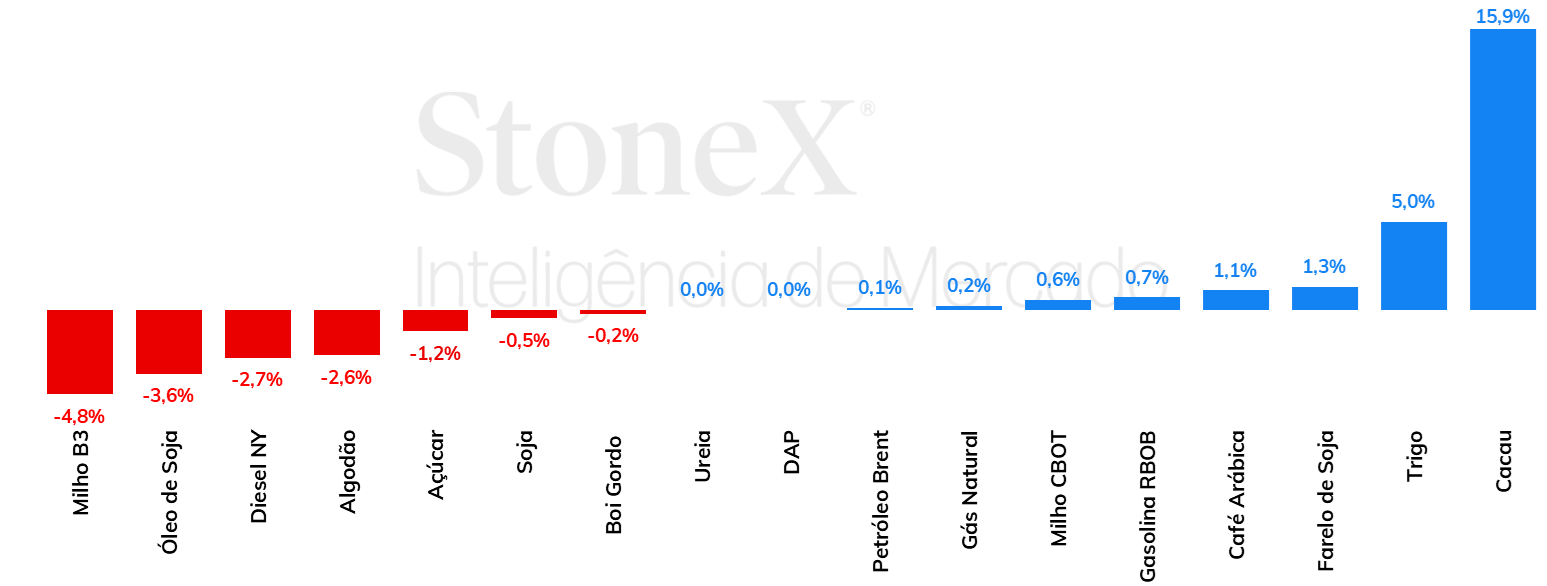

Variação de commodities agrícolas e energéticas – 15/03 a 22/03/2024

Fonte: StoneX cmdtyView.

CÂMBIO Dólar se mantém estável em semana marcada por decisões de BCs A semana foi marcada pela oscilação nas apostas para a trajetória dos juros americanos, após o Federal Reserve frustrar as expectativas de investidores de que adotaria uma postura mais rígida depois de dados mais aquecidos nos últimos meses. Adicionalmente, o Banco Central do Brasil também surpreendeu ao mudar seu comunicado para uma postura mais cautelosa. O dólar negociado no mercado interbancário terminou a semana estável, encerrando a sessão desta sexta-feira (22) cotado a R$ 4,999, ganho semanal de 0,0%, mensal de 0,5% e anual de 3,0%. Já o dollar index fechou o pregão desta sexta cotado a 104,4 pontos, variação de +1,0% na semana, +0,3% no mês e +3,4% no ano. > Clique aqui e acesse o relatório completo.

SOJA Após operar entre perdas e ganhos ao longo da semana, soja encerra em leve baixa Na última sexta-feira (22), a soja encerrou a semana sendo negociada a 1.192,5 cents/bu em seu vencimento para maio, o que representa uma leve queda de 0,5%. O mercado da oleaginosa foi favorecido por uma demanda que se mostrou resistente na semana, com bons níveis de vendas de exportação – mesmo que abaixo da média das últimas safras – dos EUA, e com as exportações do brasil se mantendo fortes, mesmo com as perdas na safra corrente. No entanto, os fatores baixistas predominaram no final das contas, conforme acompanha-se o bom desenvolvimento da safra argentina, levando a melhores perspectivas para a oferta mundial, bem como espera-se um aumento de área destinada ao cultivo da oleaginosa nos EUA, que deve ser trazido na próxima quinta-feira (28) com a publicação do relatório de intenções de plantio, pelo USDA. > Clique aqui e acesse o relatório completo

MILHO Futuros do milho em alta com reposicionamento dos fundos Na semana passada, o milho deu sequência à recuperação que vem desde o início de março e fechou o período em alta na bolsa de Chicago. O contrato com vencimento em maio ficou cotado a 439,25 cents/bu, ganho semanal de 0,6%. O principal fator por trás dos ganhos foi um reposicionamento dos fundos e dos demais agentes especulativos que atuam no mercado de milho. Isso porque estamos nos aproximando de períodos críticos para a safrinha brasileira e a safra norte-americana, quando a produtividade das lavouras será definida. Nesse sentido, os fundos estão desmontando parte de suas posições vendidas, adotando uma postura mais cautelosa frente às incertezas futuras. Estas operações têm resultado em ganhos para o milho em Chicago. Ao contrário do que aconteceu em Chicago, o milho desvalorizou na B3 na semana passada. No encerramento do pregão de sexta, o contrato com vencimento em maio ficou cotado a R$ 60,75/sc, desvalorização semanal de 1,0%. Mesmo com esse recuo, os preços do milho no mercado físico valorizaram na maior parte das localidades, seguindo os ganhos de Chicago. > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS Óleo de soja recua na semana As cotações do óleo de soja na bolsa, depois de marcarem forte valorização na primeira metade do mês, passaram por correções na última semana, com a commodity fechando cotada a US¢ 47,6/lb na bolsa de Chicago, queda de 3,6%. Depois de o último relatório CFTC mostrar nova forte liquidação das apostas baixista por parte dos fundos especulativos na bolsa, que reduziram seu saldo vendido de 62,2 mil para 14,7 mil lotes entre os dias 5 e 19 de março, o mercado tende a procurar uma maior lateralidade, ao menos enquanto não houver mudanças significativas nos fundamentos. > Clique aqui e acesse o relatório completo

FERTILIZANTES Na comparação semanal, preços CFR da ureia diminuem, mas MAP permanece estável No mercado físico, houve uma queda para os preços CFR Brasil. Há poucos relatos de negociações concluídas no mercado brasileiro, e, com a demanda enfraquecida, de um lado, e sem problemas de oferta, de outro, as cotações diminuíram. Os preços CFR do MAP, por sua vez, registraram estabilidade por mais uma semana. A demanda mais fraca no Brasil não tem sido capaz de aliviar as cotações, pois, sem a China no mercado exportador, a restrição de oferta segue como um fator importante no mercado internacional. Por fim, para o cloreto de potássio, foi observado um pequeno aumento dos preços. Nas últimas semanas, as negociações aumentaram, e isso se refletiu nos preços. > Clique aqui e acesse o relatório completo

PECUÁRIA Fundamentos estão ligeiramente enfraquecidos no mercado do boi Uma comparação de preços semanal mostra que o mercado do boi segue pressionado, pois foram identificadas quedas para os preços do animal comum no mercado físico. Essa redução de preços foi vista, por exemplo, em praças de São Paulo, Mato Grosso e de estados do Nordeste. É preciso lembrar que, atualmente, o quadro é marcado por um escoamento mais lento das vendas de carne no varejo e no atacado. Na segunda quinzena do mês, as famílias costumam já apresentar uma queda no poder de compra, o que desfavorece o consumo de carne bovina. Ademais, a aproximação de um feriado religioso no Brasil, em que algumas famílias evitam o consumo de carne, tampouco é uma notícia positiva para as vendas no varejo. Diante desse cenário, fundamentos ligeiramente baixistas têm prevalecido, e o resultado é uma queda dos preços no mercado físico. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL Açúcar demonstra alta na semana em meio à preocupações com a safra do Centro-Sul. Ao longo da última semana, entre os dias 15 e 22, os preços do açúcar bruto e branco finalizaram a semana com sentimentos mistos, finalizando o período em US¢ 21,85/lb (-1,2%) para o bruto SBK4 e US$ 638,9/ton (+2,5%) para o branco SWK4. Com relação aos fundamentos, o principal desenvolvimento da semana é a divulgação do acompanhamento da safra indiana na primeira metade de março – que performou acima do esperado – assim como o acompanhamento das chuvas no Centro-Sul brasileiro, que pode ter levado à movimentos de venda na semana pelo aumento de previsões de chuva no Centro-Sul até o final de março. Com relação à influência de outros mercados, o índice CRB que mede uma cesta internacional de commodities demonstrou valorização de 0,4% na semana, com o petróleo Brent avançando também 0,4% no período, ainda próximo às máximas em quase 4 meses. O período também ficou marcado pelo comunicado da autoridade monetária estadunidense na semana, mantendo a perspectiva de cortes na taxa de juros ao longo de 2024, o que pode ter atuado como suporte aos preços no período.

Estoques elevados de etanol limitam movimento de alta das usinas

Na última semana, entre os dias 18 e 22 de março, os preços do etanol hidratado negociado pelas usinas registrou avanço no Estado de São Paulo, passando de registros na marca de R$ 2,53 ao início da semana para indicações próximas a R$ 2,70/l ao final desta semana, avanço de cerca de 6,7%. O principal fundamento pelo lado altista segue sendo a demanda elevada nas bombas, o que tem aumentado as compras das distribuidoras em meio à entressafra de cana-de-açúcar. Além disso, vale mencionar que muitos agentes têm passado a observar uma redução na disponibilidade do biocombustível devido a fatores climáticos e um mix mais açucareiro na safra 2024/25 (abr-mar). Nesse sentido, mesmo com uma expectativa de crescimento de 29% na produção de etanol de milho na próxima safra, a StoneX espera uma queda de 4,7% na produção de etanol em 2024/25 (abr-mar). > Clique aqui e acesse o relatório completo

CAFÉ Preços futuros de café voltaram a avançar na última semana Depois de terminar a semana anterior com resultados mistos, os preços futuros de café voltaram a avançar na última semana. No entanto, não houve uma tendência clara para os preços, com as movimentações sendo impactadas principalmente por fatores técnicos, especulativos de curto prazo e aspectos macroeconômicos. Apesar do avanço da semana, se observamos as últimas semanas, os preços de café arábica têm seguido uma trajetória lateral, se mantendo dentro da faixa entre US₵ 180,00/lb e US₵ 190,00/lb. Em Nova Iorque, o contrato mais ativo, com vencimento em maio, terminou a semana com alta de 190 pontos (1,0%), fechando a sexta-feira (22) cotado em US₵ 184,85/lb. Em Londres, os preços futuros de robusta avançaram USD 50/ton (1,5%) para USD 3358/ton. > Clique aqui e acesse o relatório completo

CACAU Continuidade de preocupações com oferta e sinalização positiva para consumo nos EUA mantêm amêndoa em perspectiva altista Observou-se que, durante a última semana, o segundo contrato futuro de cacau com o vencimento mais próximo (Julho-24) continuou a registrar fortes ganhos nas principais bolsas, repercutindo a continuidade dos temores quanto à oferta da amêndoa no mercado. Na bolsa de Nova Iorque (ICE/US), o contrato de vencimento em julho registrou avanço de 15,9% entre os dias 15 e 22 de março, equivalente a 1.148/ton, passando de US$ 7.224/ton para US$ 8.372/ton. O contrato de mesma expiração negociado na bolsa londrina (ICE/Europe), por sua vez, reportou valorização de GBP 1.043/ton, avançando de GBP 5.775/ton para GBP 6.818/ton ao fim do pregão da última sexta (22), encerrada com variação positiva de 18,1%. > Clique aqui e acesse o relatório completo

ALGODÃO Pluma estende movimento corretivo em semana marcada por agenda macro O algodão registrou mais uma semana de baixa, após atingir patamares níveis surpreendentemente altos entre o final de fevereiro e o começo de março. No encerramento da semana, o vencimento de maio estava sendo negociado a US¢91,53/lb, acumulando uma queda de 2,6% no comparativo semanal. O fato da semana foi o fortalecimento da divisa norte-americana, conforme alguns agentes apostam que os juros da maior economia do mundo devam encerrar 2024 com apenas dois cortes, diferentemente da mediana das expectativas dos membros do Comitê Federal de Mercado Aberto (FOMC) dos EUA. Dessa forma, o Dollar Index (DXY) acumulou uma alta de 1,0% na semana, fato que pressionou o algodão negociado em Nova Iorque, uma vez que um dólar mais apreciado tende a diminuir a competitividade internacional da pluma estadunidense. > Clique aqui e acesse o relatório completo

PETRÓLEO Realização de lucros reverte parte dos ganhos do petróleo na semana Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 0,11%, negociadas a USD 85,43 bbl na última sexta-feira (22), enquanto o WTI registrou um leve recuo semanal de 0,51%, negociado em USD 80,63 bbl. Após iniciar a semana com fortes altas que levaram o Brent para as melhores marcas desde outubro/23, os futuros do petróleo reverteram parte dos ganhos em meio a realização de lucros dos agentes em apenas três sessões. Além disso, preocupações com a economia global – especialmente a China -, também contribuíram para limitar a recuperação dos contratos, mas a prevalência de fatores altistas, como as tensões geopolíticas no Leste Europeu, evitou maiores perdas na semana e permitiu que as referências do petróleo se encaminhem para uma alta acima de 10% no primeiro trimestre de 2024. > Clique aqui e acesse o relatório completo

DIESEL Diferencial entre diesel e petróleo opera no menor valor em sete meses Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com uma queda de 2,7%, terminando a sexta-feira (22) em USD 2,673 por galão. A deterioração dos preços se mostrou maior frente ao observado no petróleo, com o crack-spread entre o NY HarborULSD e o WTI alcançando o menor valor desde junho/23. > Clique aqui e acesse o relatório completo

GASOLINA Combustível sustenta leve alta na semana em meio estoques apertados nos EUA Na última semana, o contrato mais ativo do RBOB acumulou leve alta de 0,7%, cotado a USD 2,7398 por galão na última sexta-feira (22). O combustível acompanhou a tendência do petróleo e do diesel, revertendo parte dos ganhos da semana nas últimas sessões do período, mas conseguiu evitar as quedas em meio estoques mais apertados nos Estados Unidos. No Brasil, a demanda por gasolina no mês de fevereiro registrou nova queda, com a menor competitividade do fóssil frente ao etanol hidratado impactando o indicador de vendas. > Clique aqui e acesse o relatório completo

Alan Lima

Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

A cobertura mais completa do Brasil em Inteligência de Mercado para commodities + plataforma exclusiva!

A Inteligência de Mercado da StoneX oferece assinaturas de relatórios periódicospara acompanhamento dos mercados de commodities agrícolas e energéticas no Brasil e no mundo.

Receba o nosso resumo semanal com os destaques dos mercados agrícolas e energéticos.

Ao enviar este formulário, você estará enviando à StoneX Group Inc. e suas subsidiárias suas informações pessoais para uso em marketing. Veja nossa Política de Privacidade para saber mais.