Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

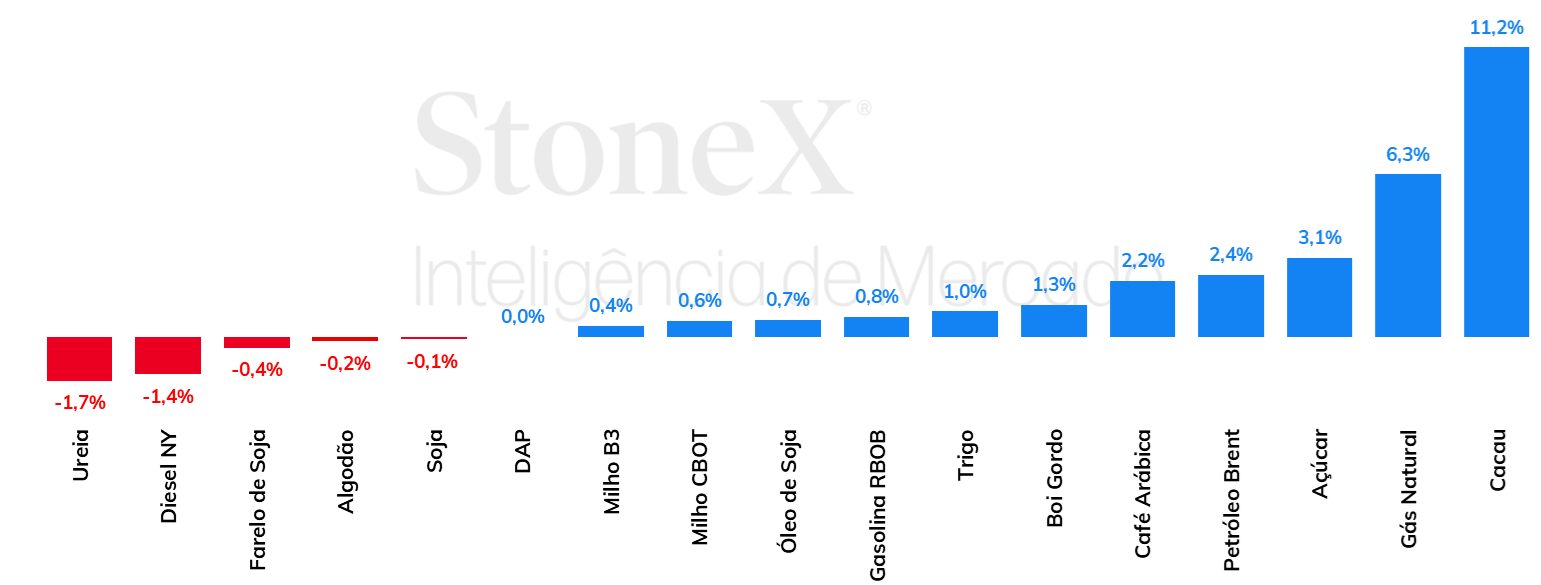

Variação de commodities agrícolas e energéticas – 22/03 a 28/03/2024

Fonte: StoneX cmdtyView.

CÂMBIO

Dólar se mantém estável em semana marcada por decisões de BCs A semana foi marcada pela formação da taxa Ptax de fim de mês, dados inflacionários para o Brasil e os EUA, Relatório Trimestral de Inflação no Brasil e ata do Copom. Estes eventos reforçaram uma perspectiva de postura mais cautelosa tanto do Federal Reserve como do Banco Central do Brasil. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão da quinta-feira (28) cotado a R$ 5,013, ganho semanal de 0,3%, mensal de 0,8% e anual de 3,3%. Já o dollar index fechou o pregão da sexta-feira (29) cotado a 104,5 pontos, variação de +0,3% na semana, +0,4% no mês e +3,4% no ano. > Clique aqui e acesse o relatório completo.

SOJA Soja encerra semana lateralmente, com Intenções de Plantio sem novidades A semana encurtada por conta do feriado de sexta-feira (29) encerrou com a soja acumulando uma pequena variação semanal de 0,1% para baixo, com o vencimento de maio sendo negociado a 1191,5 cents por bushel em Chicago. O evento da semana foi a divulgação dos dados de intenção de plantio para a safra 2024/25 nos EUA, que revelou uma expectativa de semeadura da soja em 35 milhões de hectares, acima dos 33,8 milhões de hectares do ano passado, mas levemente abaixo do que o trazido pelo Fórum Agrícola em fevereiro. O resultado veio em linha com as expectativas do mercado, limitando oscilações mais significativas em Chicago. Para além disso, a safra brasileira continua sendo um ponto de atenção, com 74,7% da área já colhida, embora ainda haja uma divergência significativa entre as estimativas para a produção desta safra, com a StoneX posicionando a produção do país em 150,8 milhões de toneladas em sua última divulgação. Por fim, vale citar que as exportações brasileiras estão aquecidas, como é esperado para essa época do ano. > Clique aqui e acesse o relatório completo

MILHO Milho acumula alta em semana marcada por Intenções de Plantio Após operar a semana inteira em queda, os futuros do milho se recuperaram fortemente na quinta-feira (28), fazendo com que o grão acumulasse uma alta de 0,6% na semana, sendo negociado a 442 cents/bu. O evento que deu o tom das altas foi o relatório de Intenções de Plantio, publicado pelo USDA na quinta-feira, que apontou para uma expectativa de área plantada de milho em 36,44 milhões de hectares na safra 2024/25, um recuo de 4,9% em comparação à safra 2023/24. O mercado esperava de fato uma redução da área de milho nos EUA, mas a dimensão dessa queda surpreendeu e ofereceu suporte aos preços em Chicago. Do lado da demanda, o setor de etanol nos EUA está aquecido, com a produção média do combustível em 2024 estando 3,3% acima do que veio sendo observado nos últimos 5 anos. Ainda assim, a demanda internacional preocupa alguns analistas de mercado, uma vez que o ritmo de exportações dos EUA parece estar aquém do necessário para que se atinja a estimativa do USDA, de 53,3 milhões de toneladas. No Brasil, os futuros do milho na B3 encerraram a semana com uma alta mais tímida, de 0,3%, terminando a semana a R$30,3/sc, em meio a pressões mistas. > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS Óleos vegetais marcam semana de desempenho positivo A última semana foi de desempenho levemente positivo para os óleos vegetais. O óleo de soja avançou em meio às expectativas para os dados de intenção de plantio de soja nos EUA e inseguranças quanto à grande amplitude das estimativas para a sabra brasileira soja na bolsa. O contrato mais ativo fechou cotado a US¢ 47,9/lb na bolsa de Chicago, leve alta de 0,7%. O óleo de palma também seguiu fortalecido, com destaque para a divulgação dos dados de produção, exportações e estoques da Indonésia em janeiro, que surpreendeu ao confirmar bons volumes de exportação e produção. O contrato mais ativo do óleo de palma subiu 0,4% para terminar a USD 907,4/t.> Clique aqui e acesse o relatório completo

FERTILIZANTES No mercado brasileiro, preços CFR da ureia diminuíram ao longo da semana No mercado físico brasileiro, os diferentes tipos de fertilizantes seguem apresentando trajetórias distintas para os seus preços. Na esteira de uma demanda enfraquecida, de um lado, e uma oferta folgada de produtos, de outro, as cotações CFR da ureia diminuíram ao longo da semana. Os preços do MAP, contudo, seguem firmes, com as restrições às exportações chinesas ainda fazendo efeito no mercado internacional. Vale lembrar que as relações de troca entre as commodities agrícolas e o MAP não tem favorecido o agricultor brasileiro. Por fim, no segmento de potássio, foi relatado um aumento da demanda pelo produto nas últimas semanas, e isso tem se refletido nos preços, que deram sinais de um pequeno aumento. > Clique aqui e acesse o relatório completo

PECUÁRIA Início do mês de abril traz expectativas otimistas para o mercado da carne em SP Ao longo da segunda quinzena do mês de março, os preços da carcaça no atacado paulista diminuíram progressivamente. Houve relatos de dificuldade para escoar a carne no atacado e no varejo, e esse quadro de fraqueza no consumo doméstico favoreceu uma queda das cotações. No primeiro dia de abril, contudo, foi registrado um aumento para os preços da carne em SP. Pode-se dizer que existe um otimismo para o segmento, em parte, fomentado pelo recebimento dos salários no início do mês. Dessa forma, parte do segmento espera um cenário com uma demanda por carne relativamente fortalecida para os próximos dias. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL Açúcar demonstra alta na semana em meio à preocupações com a safra do Centro-Sul. Na última quinta-feira (28/03), os preços do açúcar bruto e branco registraram um dia de movimentação altista em suas principais bolsas de negociação. O bruto #11 finalizou o dia na marca de US¢ 22,52/lb (1,07%) enquanto o branco #5 terminou a semana na marca de US$ 652/ton (+1,07%). Considerando o consolidado da semana, a variação foi de 3% para o bruto #11 e 2,1% para o branco #5. O movimento ocorre em uma semana de poucas novidades por parte dos fundamentos globais da commodity e como esperado, o mercado parece não ter absorvido de maneira significativamente baixista o relatório da UNICA da quarta-feira (27/03), que indica crescimento produtivo na penúltima quinzena do ciclo 2023/24. A apreensão segue sobre a extensão dos impactos do clima mais seco sobre a safra 2024/25 (abr-mar) do Centro-Sul brasileiro.

Etanol mantém tendência altista em meio à crescimento da demanda

A última semana registrou uma continuidade da tendência de alta verificada para o etanol na usina desde o dia 19 de março/24, cenário favorecido pela entressafra da temporada 2023/24 assim como pela alta demanda das distribuidoras em preparação ao feriado da Páscoa. Com isso, o indicador da StoneX passou de registros por volta de R$ 2,69/l no dia 25/03 até finalizar a semana na marca de R$ 2,73/l –valorização de cerca de 1,4% até a última quinta-feira (28/03). Fundamentando a continuidade da movimentação altista, vale destacar o elevado consumo nas bombas. Segundo acompanhamento divulgado pela UNICA na última quarta-feira (27), as vendas de etanol hidratado pelas usinas registraram recorde na primeira metade de março, alcançando a marca inédita para o período de 0,93 milhões de m³, 84,3% acima de 2023. Além disso, outros fatores que seguem como fonte de suporte aos preços do hidratado são a previsão do aumento de chuvas na primeira metade de abril/24, podendo atrasar o início da safra 2024/25 (abr-mar), assim como a escalada dos preços do petróleo nas últimas semanas, trazendo a commodity para sua máxima em 4 meses.> Clique aqui e acesse o relatório completo

CAFÉ Preços futuros de café terminaram mais uma semana em alta Direcionado por fatores técnicos e pela atuação dos agentes especulativos de curto prazo, os preços futuros de café arábica e de café robusta terminaram mais uma semana em alta. Do ponto de vista dos fundamentos, o cenário segue inalterado, com o foco dos agentes no início da colheita no Brasil e os eventos climáticos nos próximos meses, com atenção principal para o inverno e a possibilidade do retorno do La Niña no segundo semestre do ano. Em Nova Iorque, o contrato mais ativo, com vencimento em maio, terminou a semana com alta de 400 pontos (2,2%), fechando a quinta-feira (28) cotado em US₵ 188,85/lb – o mercado esteve fechado na sexta-feira (29) devido ao feriado de Páscoa. Em Londres, o contrato de maio teve um avanço ainda mais intenso, de USD 121/ton (3,6%) para USD 3479/ton. Para o mercado de robusta, a oferta limitada do tipo na Ásia segue sendo um fator de suporte para as cotações. > Clique aqui e acesse o relatório completo

CACAU Em semana sem novos fundamentos, preços de cacau refletem expectativas por safra intermediária Os temores quanto à oferta de cacau continuaram a repercutir no mercado nos últimos dias, de modo que o segundo contrato futuro de cacau mais com o vencimento mais próximo (Julho-24) deu continuidade à trajetória de alta observada nas principais bolsas durante a última semana. Na bolsa de Nova Iorque (ICE/US), contrato de vencimento em julho registrou um avanço de 11,2% entre os dias 22 e 28 de março, representando um avanço de 934/ton, de US$ 8.372/ton para US$ 9.306/ton. O contrato de mesma expiração negociado na bolsa de Londres (ICE/Europe), por sua vez, reportou valorização de GBP 907/ton, subindo de GBP 6.818/ton para GBP 7.725/ton ao fim do pregão da última quinta (28) antes do feriado de Sexta-Feira Santa, de modo que a semana foi encerrada na bolsa londrina com variação positiva de 13,3%. > Clique aqui e acesse o relatório completo

ALGODÃO Marcada por dados de intenção de plantio dos EUA, semana foi de leve baixa para o algodão

Os contratos de algodão negociados em Nova Iorque encerraram a semana passada, encurtada por causa do feriado, acumulando uma pequena baixa. O Maio/24 encerrou a sessão de quinta-feira cotado a US¢91,38/lb, patamar 0,16% inferior ao fechamento da semana anterior. Esse tom negativo veio mesmo com dados de intenção de plantio oferecendo suporte para a pluma. O dado, publicado pelo USDA na quinta-feira, trouxe uma expectativa de área plantada nos EUA de 4,32 milhões de hectares, abaixo da estimativa divulgada no Fórum Agrícola (4,45 milhões de hectares) e das expectativas do mercado, contribuindo para uma perspectiva de oferta menor na safra 2024/25, suportando os preços na quinta-feira. Mesmo assim, o sentimento baixista do meio da semana predominou. As discussões acerca da área plantada da próxima safra devem continuar sendo fator importante na determinação dos preços em Nova Iorque. > Clique aqui e acesse o relatório completo

PETRÓLEO Petróleo avança 15% no primeiro trimestre de 2024 Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 1,98%, negociadas a USD 87,48 bbl na última quinta-feira (28), enquanto o WTI registrou um avanço semanal de 2,59%, negociado em USD 83,17 bbl. Após duas sessões em queda, os futuros do petróleo registraram forte alta na quinta-feira (28), contribuindo para as referências registrarem um avanço de 15% no trimestre. Os receios em relação ao balanço global da commodity para o segundo trimestre contribuíram para apoiar os avanços na semana, com investidores olhando a recuperação da demanda chinesa e as restrições de oferta da OPEP+, especialmente a Rússia. > Clique aqui e acesse o relatório completo

DIESEL Preços atingem menor valor desde janeiro

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com uma queda de 1,4%, terminando a quinta-feira (28) em USD 2,6156 por galão. Pela terceira semana seguida, o diesel opera em baixa, seguindo caminho contrário ao observado no caso do petróleo, com o crackspread entre o NY HarborULSD e o WTI alcançando USD 25,9 bbl, menor valor desde maio/23. Apesar da queda dos estoques norte-americanos servirem de suporte as cotações, a expansão das reservas na região do ARA e as perspectivas de que a desaceleração da economia global continua afetando o consumo de diesel acabaram por pressionar os preços do derivado, garantindo a queda semanal observada. > Clique aqui e acesse o relatório completo

GASOLINA Gasolina termina primeiro trimestre em forte alta

Na última semana, o contrato mais ativo do RBOB acumulou leve alta de 0,8%, cotado a USD 2,7398 por galão na última quinta-feira (28). Os contratos haviam iniciado o período em queda, aprofundando a tendência brevemente após a divulgação do DOE, mas conseguindo se recuperar. acompanhando o desempenho do petróleo. Assim, os contratos conseguiram estenderam a tendência de alta que se observa desde o final de fevereiro, apoiados nas perspectivas de aceleração do consumo global do combustível.> Clique aqui e acesse o relatório completo

Alan Lima

Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

A cobertura mais completa do Brasil em Inteligência de Mercado para commodities + plataforma exclusiva!

A Inteligência de Mercado da StoneX oferece assinaturas de relatórios periódicospara acompanhamento dos mercados de commodities agrícolas e energéticas no Brasil e no mundo.

Receba o nosso resumo semanal com os destaques dos mercados agrícolas e energéticos.

Ao enviar este formulário, você estará enviando à StoneX Group Inc. e suas subsidiárias suas informações pessoais para uso em marketing. Veja nossa Política de Privacidade para saber mais.