Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

Taxa de câmbio sobe pela quinta semana seguida e encerra semana acima de R$ 5,05

A semana foi marcada pela ampla oscilação do valor da moeda americana no exterior, em meio a leitura mais forte que o esperado para a atividade industrial e para o mercado de trabalho do país em março e mais fraca que o esperado para a atividade de serviços. Nem mesmo a primeira intervenção cambial do BC em 15 meses foi capaz de conter a desvalorização do real. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 5,065, ganho semanal de 1,0%, mensal de 1,9% e anual de 4,4%. Já o dollar index fechou o pregão desta sexta cotado a 104,3 pontos, variação de 0,0% na semana, +0,2% no mês e +3,2% no ano. > Clique aqui e acesse o relatório completo.

SOJA

Soja acumula queda diante de preocupações com a demanda

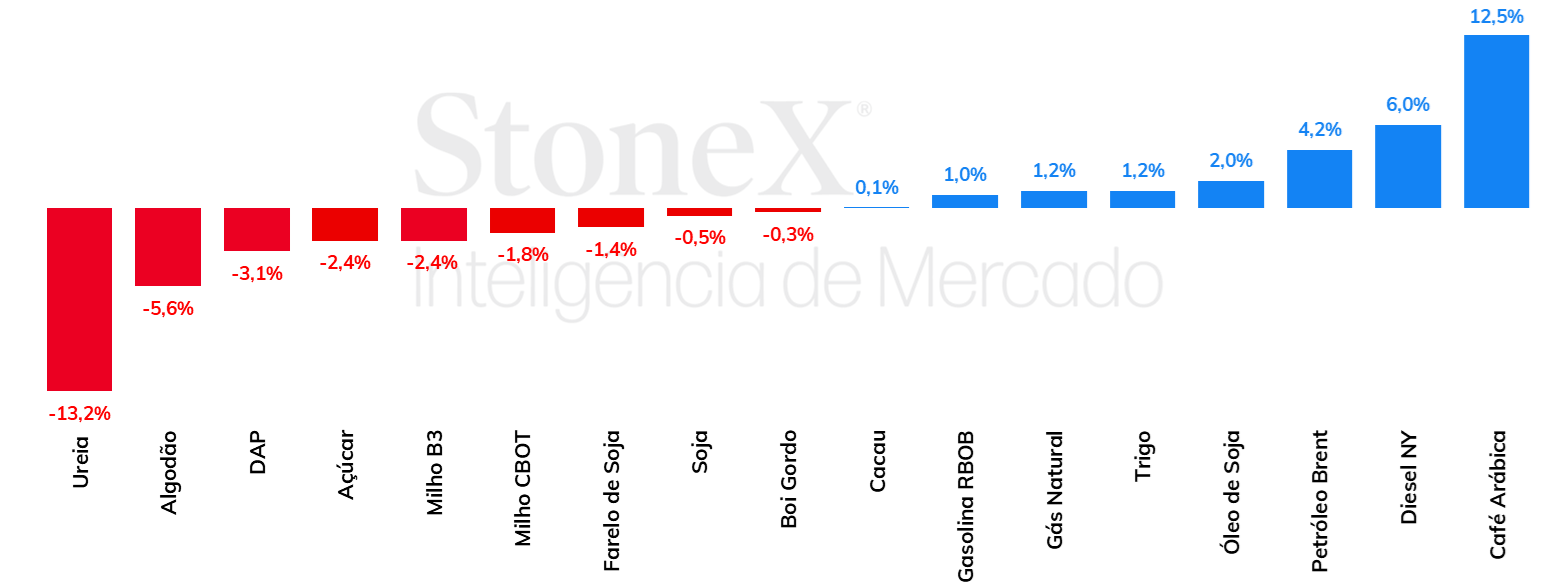

Em uma semana menos movimentada no mercado da soja, as cotações da oleaginosa acumularam uma baixa em Chicago, terminando a última sexta-feira (05/04) em 1185 cents/bu, uma queda de 0,5% no comparativo semanal. O grande fato da semana foi um nível de vendas de exportação dos EUA mais baixo do que o esperado, uma vez que foi reportado pelo USDA um saldo líquido de 194 mil toneladas de novas vendas, contra estimativas que variavam de 200 a 600 mil toneladas. A informação repercutiu negativamente no mercado reacendendo temores quanto á demanda internacional pela oleaginosa estadunidense. Um fato que pode ter influenciado isso é o aumento da competitividade da soja brasileira, que também se mantém como ponto de atenção pelo mercado, podendo pressionar as cotações em Chicago.

Milho recua, devolvendo ganhos pós relatório de intenções de plantio

Na semana passada, as cotações do milho em Chicago devolveram os ganhos registrados após o relatório de intenções de plantio, divulgado no dia 28/03, o que condicionou um fechamento em baixa do período, uma vez que trouxe um cenário de área plantada menor do que o esperado pelo mercado para a próxima safra. O vencimento para maio terminou a sexta-feira (dia 05/04) em 434,25 cents por bushel, baixa semanal de 1,8%. Além disso, destaca-se como fator baixista um ritmo de exportações estadunidenses ainda abaixo da média dos últimos cinco anos para a safra 2023/24, bem como o fato do milho brasileiro estar competitivo no cenário internacional. Ainda assim, rumores de que o principal importador do mundo, a China, está bem estocado afetam negativamente as perspectivas de importação do país. No Brasil, as cotações do milho na B3 oscilaram entre altas e baixas e encerraram a semana passada em queda, com o vencimento para maior ficando em R$ 58,88 por saca de 60 kg, em uma semana de poucas novidades no mercado doméstico. > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS

Óleos vegetais avançam na semana

A última semana foi de apreciação para os óleos vegetais em suas principais bolsas internacionais. O óleo de soja encerrou o período cotado a US¢ 48,9/lbna bolsa de Chicago, alta semanal de 2,0%. No mesmo período, o óleo de palma fechou cotado a USD 915,3/t, valorização de 3,1%. Os óleos foram bastante puxados pelas fortes altas do petróleo no período, que chegou a tocar suas máximas em 6 meses em meio ao acirramento das tensões no Oriente Médio. O mercado também repercutiu a pesquisa da Reuters sobre os dados de produção, exportações e estoques de óleo de palma da Malásia em março revelou projeções mistas, com estimativas de altas na produção e exportações, mas queda nos estoques do país. > Clique aqui e acesse o relatório completo

FERTILIZANTES

Demanda por nitrogenados está enfraquecida no Brasil

No mercado de brasileiro de nitrogenados, ainda há relatos de que a demanda está enfraquecida, e isto não tem favorecido a sustentação das cotações CFR da ureia no Brasil. No segmento de fosfatados, a ausência da China no mercado exportador segue fazendo efeitos no mercado internacional, e, dessa forma, as cotações do MAP permaneceram estáveis. Vale lembrar que, além de uma oferta apertada, as relações de troca no Brasil não têm favorecido as aquisições dos fertilizantes fosfatados. Por fim, os preços do cloreto de potássio também ficaram estáveis, mostrando firmeza, na esteira de um aumento da demanda nas últimas semanas. > Clique aqui e acesse o relatório completo

PECUÁRIA

Exportações de carne bovina estão aquecidas em 2024

Durante os primeiros meses de 2024, há sinais positivos para as exportações de carne do Brasil. No acumulado para o ano atual, foram 527 mil toneladas de carne bovina vendidas ao exterior, volume 28% mais elevado do que as vendas registradas durante o mesmo período de 2023. Esse bom desempenho também foi visto, de forma semelhante, para as vendas de carne de frango, que, em 2024, também superam as exportações do ano passado. É preciso ressaltar, entretanto, que a receita obtida sobre a tonelada de carne bovina exportada segue abaixo dos valores registrados em 2023, e em 2022. Em suma, o Brasil tem exportado mais carne bovina, mas a preços mais baixos. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL

Açúcar demonstra retração na semana em meio ao aumento nas exportações do Centro-Sul

Na última semana, os preços do açúcar bruto e branco registraram uma movimentação de queda, determinada principalmente pelos pregões da última terça-feira (02) – que contou com atualização da safra indiana – e desta sexta-feira (05). Para o bruto #11, a queda para o contrato mais ativo SBK4 foi de 2,4%, encerrando o período em US¢ 21,99/lb. Já para o branco SWK4, a variação negativa foi de 0,9% na semana. Impactando os preços, vale mencionar a influência da divulgação de dados acima do antecipado para safra indiana, aumentando a pressão por exportações pela principal associação açucareira do país. Nesta sexta-feira, o governo já anunciou a autorização de 64,5 mil ton a serem exportadas no ciclo 2024/25, pequeno volume, mas que sinaliza de maneira baixista ao mercado. Também foi destaque as exportações de açúcar na última quarta-feira (03), indicando o escoamento de 2,72 MMT – seguindo a tendência de consecutiva de recordes mensais nas exportações brasileiras desde dezembro/23. Considerando o panorama de curto prazo, o mercado deverá estar atento aos primeiros indicadores e panorama climático da safra brasileira 2024/25 (abr-mar), cujo consenso é de uma redução significativa na moagem, mas que deve ainda demonstrar uma elevada produção de açúcar.

Etanol mantém tendência altista em meio à crescimento da demanda

Nesta semana, após iniciar o período em R$ 2,73/L e alcançar negócios até R$ 2,81/L, o etanol hidratado negociado no mercado spot do estado de São Paulo registrou recuo conforme players maiores aproveitaram para realizar seus volumes em preços mais atrativos. Com isso, o indicador da StoneX encerra a semana na marca de R$ 2,75/L, porém já há registro de negócios mais próximos de R$ 2,70/L em algumas regiões do estado. Para as próximas semanas, principalmente na ausência de chuvas que atrapalhariam a colheita da safra 2024/25 ou um potencial reajuste da gasolina, a expectativa é de que o etanol siga uma trajetória mais baixista, conforme o aumento dos volumes vindos do etanol de cana. > Clique aqui e acesse o relatório completo

CAFÉ

Futuros de café arábica avançaram 2365 pontos na semana

Na última semana, os preços futuros de café voltaram a avançar e completaram a terceira semana consecutiva em alta, com a oferta reduzida de café robusta sendo o fator principal por trás dos avanços. No ponto de vista dos fundamentos, não houve grandes mudanças na semana, com a perspectiva dos participantes para uma oferta mais ampla para o café arábica. No entanto, a forte demanda pelo robusta e a oferta limitada do tipo suportou os avanços tanto no terminal londrino como em Nova Iorque. O fator da curva futura do robusta estar em invertida (backwardation) evidencia a forte demanda pelo produto no curto prazo.Em Nova Iorque, o vencimento com maior número de contratos ativos, de julho/24, terminou a sexta-feira (05) cotado em US₵ 211/lb, representando um incremento de 2295 pontos (12,2%). No mercado londrino, os preços de café robusta tiveram uma alta de USD 283/ton (8,3%) para USD 3679/ton. No mercado doméstico brasileiro, enquanto o par USDBRL avançou 1% para 5,07, o indicador Cepea para o café arábica teve um avanço de 10,7% para R$ 1.139,89/saca. Para o robusta, o indicador mostrou um avanço semanal de 8,4% para 1.032,47/saca. > Clique aqui e acesse o relatório completo

CACAU

Cacau apresenta desempenho misto nas bolsas

Após registrar uma forte escalada no último mês, as cotações do contrato futuro de cacau com o segundo vencimento mais próximo (Julho/24, o contrato mais ativo) encerraram a primeira semana de abril com resultados mistos nas principais bolsas de negociação segunda. Na bolsa de Nova Iorque (ICE/US), o contrato apresentou avanço de apenas 0,1% entre os dias 28 de março e 5 de abril, indo de US$ 9.306/ton para US$ 9.312/ton. O contrato de expiração equivalente negociado na bolsa de Londres (ICE/Europe), por sua vez, reportou um movimento mais expressivo e recuou GBP 105/ton, caindo de GBP 7.725/ton para GBP 7.620/ton ao fim do pregão da última sexta (5), encerrando a semana com variação negativa de 1,4%.> Clique aqui e acesse o relatório completo

ALGODÃO

Marcada por dados de intenção de plantio dos EUA, semana foi de leve baixa para o algodão

Na sexta-feira (05), o contrato de maio de algodão negociado em Nova Iorque encerrou o dia negociado a US¢86,35/lb (-1,02%). Esse nível de preço coloca a pluma em seu menor patamar desde o mês de janeiro, após acumular, na última semana, uma queda de 5,61%, sendo a quinta semana consecutiva em que os contratos fecham no vermelho. A queda refletiu principalmente uma aversão ao risco dos agentes – o que veio favorecendo o dólar – em meio às incertezas em relação à trajetória de juros básicos no mundo, além de uma provável liquidação de posições compradas pelos agentes em NY, que alcançou patamares recordes nas últimas semanas. Além disso, cabe citar que o tombo se colocou em direção contrária à trajetória do petróleo, que acumulou uma alta de 4,5% na semana, refletindo preocupações geopolíticas, como o acirramento da relação Israel-Irã em meio aos conflitos no Oriente Médio, além do ataque a refinarias russas pela Ucrânia no contexto da guerra entre os países no leste europeu. > Clique aqui e acesse o relatório completo

PETRÓLEO

Petróleo avança 4% na semana, apoiado pelos conflitos geopolíticos

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 4,22%, negociadas a USD 91,17 bbl na última sexta-feira (05), enquanto o WTI registrou um avanço semanal de 4,5%, negociado em USD 86,91 bbl.Os futuros do petróleo sustentaram a tendência de alta de semanas anteriores, com os riscos de escalonamento dos conflitos em Gaza e no Leste Europeu apoiando o Brent acima da marca de USD 90 bbl pela primeira vez desde outubro/23. Além disso, um desempenho acima do esperado da economia chinesa e americana também influenciou o sentimento do mercado ao longo da semana. No entanto, o Brent rompe com a sequência de alta dos últimos dias em meio a rumores de um cessar-fogo em Gaza após seis meses do início do conflito na região. > Clique aqui e acesse o relatório completo

DIESEL

Preços recuperam partes das perdas observadas em março

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com uma alta de 6,0%, terminando a quinta-feira (05) em USD 2,773 por galão. Após duas semanas em queda, os preços do diesel recuperam parte das perdas em meio aos riscos relacionados a oferta de combustíveis pela Rússia e indicadores industriais mais positivos na China e nos EUA. Tal situação permitiu também uma recuperação do diferencial do NY HarborULSD com o WTI, que alcançou USD 29,17 bbl, marcando alta de 8,1% frente a semana anterior. > Clique aqui e acesse o relatório completo

GASOLINA

Gasolina negociada nos maiores valores desde agosto/23

Na última semana, o contrato mais ativo do RBOB acumulou alta de 1,2%, cotado a USD 2,8 por galão na última sexta-feira (05). Os contratos haviam iniciado o período em queda e revertendo o avanço da quinzena anterior, mas o acirramento de tensões geopolíticas contribuiu para suportar as cotações do RBOB, acompanhando a tendência do mercado de petróleo. Dentre os fatores altistas, destaca-se os novos ataques ucranianos contra refinarias russas, que podem ter comprometido até 15% da capacidade de processamento do país, conforme estimativas do mercado. > Clique aqui e acesse o relatório completo

Alan Lima

Estudante de Economia pela Universidade Estadual de Campinas (UNICAMP). Trabalha desde 2022 na divisão de Inteligência de Mercado da Stonex do Brasil, com foco na áreas de câmbio e cacau.

A cobertura mais completa do Brasil em Inteligência de Mercado para commodities + plataforma exclusiva!

A Inteligência de Mercado da StoneX oferece assinaturas de relatórios periódicospara acompanhamento dos mercados de commodities agrícolas e energéticas no Brasil e no mundo.

Receba o nosso resumo semanal com os destaques dos mercados agrícolas e energéticos.

Ao enviar este formulário, você estará enviando à StoneX Group Inc. e suas subsidiárias suas informações pessoais para uso em marketing. Veja nossa Política de Privacidade para saber mais.