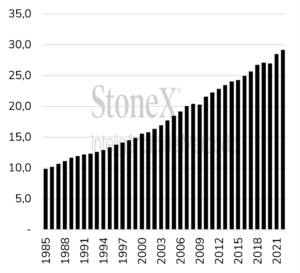

A demanda por energia elétrica no mundo vem crescendo em ritmo elevado nos últimos anos, atingindo 29,1 mil TWh em 2022 – o maior valor para a série de acordo com o Energy Institute. Com a expectativa de expansão do consumo para os próximos períodos, o mercado de geração elétrica já indica tendências de quais fontes poderão ter mais participação sobre a matriz global e como isso se reflete nos principais consumidores de energia elétrica no mundo. Assim, o time de inteligência de mercado da StoneX elaborou um material sobre as tendências do setor elétrico, analisando também importantes players desse mercado.

No Relatório Matéria Especial de Energia, os especialistas da StoneX discutem sobre análises mais aprofundadas do mercado energético, em que temas importantes para o setor são discutidos a fundo, visando contextualizar o leitor e fornecer perspectivas que contribuam com suas estratégias e tomadas de decisão. Conheça os pacotes de assinatura de Relatórios de Energia

A matriz elétrica é um conjunto mais restrito de fontes de energia, pois ela compreende apenas as fontes responsáveis pela geração de eletricidade. Assim, a matriz representa apenas uma parcela da matriz energética como um todo, não sendo considerados o consumo no setor de transporte e indústria, por exemplo, quando esses não demandam eletricidade.

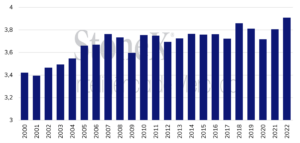

Em média, estima-se que o consumo de energia elétrica cresceu 2,5% nos últimos dez anos, com a demanda global atingindo 29,1 mil TWh em 2022. A China é a maior consumidora no mundo, com cerca de 8,8 mil TWh no ano passado, seguida dos Estados Unidos (4,5 mil TWh) e o bloco da União Europeia (2,8 mil TWh).

Juntos, esses três players representaram quase 56% de todo volume consumindo globalmente naquele ano, mostrando como o mercado ainda é concentrado, além dos desafios de abastecimento, uma vez que os grandes volumes demandados também impactam a segurança energética dessas regiões e forçam novas alternativas para suprimento.

Evolução da demanda elétrica global (mil TWh)

Fonte: Energy Institute. Elaboração: StoneX.

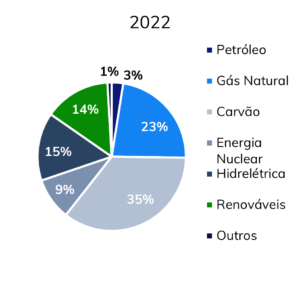

Distinguindo a participação de cada fonte de energia, observa-se a prevalência de derivados fósseis sobre as demais. Estima-se que o carvão representou 35% de toda geração em 2022, atingindo 10,3 mil TWh, seguido do gás natural (23%) e energia hidrelétrica (15%). Apesar dessa participação expressiva de fontes mais poluentes, a geração de energia renovável tem crescido em um ritmo mais acelerado do que as demais.

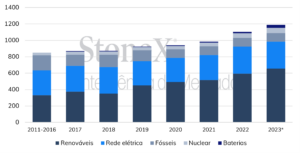

De acordo com o Energy Institute, fontes renováveis representaram 4,2 mil TWh no ano passado, um aumento de 15% em relação 2021, enquanto o carvão e o gás natural registraram alta de apenas 1%. A tendência é de que essas fontes renováveis sigam ganhando mais espaço nos próximos anos, dado o grande volume de investimentos no setor. De acordo com a IEA, os investimentos em energia renovável no setor elétrico devem atingir USD 650 bilhões em 2023, representando quase 30% do montante empregado.

Investimentos globais no setor elétrico por categoria – Bilhões de dólares

Fontes: IEA. Elaboração: StoneX. *Estimado.

A China é a principal demandante de energia elétrica no mundo, com o crescimento econômico e populacional nos últimos vinte anos contribuindo para impulsionar o consumo, que passou de 41 milhões de MWh em 2010 para 85,2 milhões de MWh em 2021 (+103%). Atualmente a indústria responde pela maior parte da demanda elétrica no país, cerca de 66%, seguida pelo setor residencial e de serviços. A expectativa é que o consumo siga crescente nos próximos anos, ampliando em todas as frentes, mas especialmente a partir do setor de transportes e serviços.

Demanda por energia elétrica por setor – China (milhões de MWh)

Fonte: NSBC. Elaboração: StoneX.

O setor de transporte deve ganhar destaque nos próximos anos, especialmente pelo crescimento de carros elétricos na China, mesmo representando ainda uma parte menos significativa do consumo de eletricidade. O país respondeu por 60% das vendas de veículos elétricos (EV, sigla em inglês) em 2022, e detém a maior frota global atualmente (13,8 milhões de carros). Isso se deve a uma indústria de EV bem avançada na região, especialmente na produção de baterias.

Assim, a venda de veículos elétricos e híbridos passou de um pouco mais de 1 milhão em 2018 no país para 6 milhões no ano passado. Subsídios do governo, a fim de atingir metas ambientais, também tornam os EV mais baratos na China do que em outras regiões, favorecendo a demanda por esses veículos. Esse movimento, assim, deve aumentar a demanda por energia elétrica em detrimento de combustíveis convencionais, aumentando a pressão sobre a rede elétrica no país.

Volume de vendas de carros elétricos na China – Milhões de unidades

Fonte: IEA. Elaboração: StoneX.

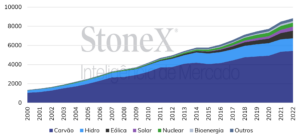

Considerando que a demanda por energia elétrica tende a crescer nos próximos anos, um grande desafio para a China é encontrar fontes para atender o consumo doméstico em meio a suas metas relacionadas ao setor de energia e meio ambiente. Atualmente, a maior parte da geração elétrica é a partir do carvão, seguido da energia hidrelétrica. Nos últimos anos, a participação relativa do carvão na matriz elétrica recuou, passando de 81% em 2007 para 61% em 2022.

O resultado reflete principalmente a ascensão de novas fontes de energia, dado que o volume absoluto de carvão não reduziu, pelo contrário, a geração por esse atingiu o maior valor da série em 2022 (5,4 TWh).

Matriz elétrica chinesa por fonte – TWh

Fonte: Energy Institute. Elaboração: StoneX.

Apesar da geração de eletricidade pelo carvão seguir em alta, a taxa de crescimento deste indicador vem caindo nos últimos anos, com fontes renováveis ganhando maior protagonismo. Até 2012, o gás natural era a terceira principal fonte na matriz, mas perdeu espaço para a energia eólica, que em 2022 gerou 800 TWh, registrando crescimento anual médio de 24% nos últimos dez anos.

Atualmente, seguindo a tendência de outras regiões, a energia solar tem ganhado mais força na China, e, apesar de representar menos de 5% do mix em 2022, a produção praticamente duplicou em apenas três anos. Assim, entende-se que o carvão ainda seguirá como a principal base do fornecimento elétrico chinês no curto e médio prazo, mas os esforços de descarbonização da matriz elétrica do país deverão refletir em maior participação de fontes renováveis.

Os Estados Unidos são o segundo maior demandante de energia elétrica no mundo, mas ocupavam a primeira posição até 2010, quando foram ultrapassados pela China. Apesar dessa questão, o consumo de energia no país segue crescendo nos últimos anos, atingindo 4 milhões de MWh em 2022, de acordo com o DOE. A tendência é de que o consumo elétrico siga crescente nos Estados Unidos nos próximos anos, dado a sua correlação com a atividade econômica, e com o aumento da frota de veículos elétricos no país.

Evolução do consumo elétrico nos Estados Unidos – milhões de GWh

Fonte: DOE. Elaboração: StoneX.

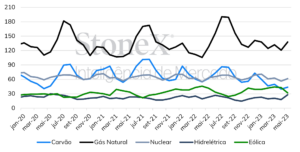

No país, a maior parte da demanda se concentra no verão, entre junho e setembro, período de maior atividade econômica e de altas temperaturas, as quais impulsionam o consumo de energia elétrica para a climatização de ambientes, por exemplo. Além disso, o aumento de viagens durante a estação, em meio ao crescente número de veículos elétricos, contribui para o aumento da demanda no período.

Os meses de inverno também registram um consumo mais elevado de energia elétrica, apesar de estar muito afastado dos picos comumente observados entre junho e julho.

Considerando a composição da matriz elétrica norte-americana, observa-se a prevalência de fontes não renováveis, especialmente o gás natural e o carvão. Até 2015, o carvão era o principal insumo para geração de energia, chegando a produzir 1.968 milhões de MWh em 2008 – o ápice da série.

Desde então, observa-se uma queda expressiva do carvão a partir da maior participação do gás natural e da energia nuclear, influenciada também por iniciativas ambientais que limitam a geração de térmicas movidas a esse insumo. Assim, em 2022, a fonte produziu 823 milhões de MWh, uma redução de 58% em 12 anos.

Com o declínio do carvão, o gás natural assumiu protagonismo para a geração de energia elétrica nos Estados Unidos. Em 2022, registrou-se a geração de 1.586 milhões de MWh, o melhor resultado para a fonte na série, representando um aumento de 40% em dez anos.

O consumo da molécula para geração de energia elétrica ficou praticamente estável entre a década de 1970 e 1990, mas com o aumento da produção nacional a partir do gás de xisto e o consequente barateamento do insumo, houve um crescimento expressivo, especialmente a partir de 2010. Além disso, o gás se coloca como uma fonte de transição estratégica, pois, apesar de ser fóssil e não renovável, emite consideravelmente menos GEE do que o carvão.

Demanda mensal de energia elétrica por fonte – Mil MWh

Fonte: DOE. Elaboração: StoneX.

É notado também um aumento da participação das fontes renováveis na matriz elétrica nos Estados Unidos. Em 2012, a energia eólica gerou 140 milhões de MWh, valor que aumentou para 433 milhões de MWh no ano passado. Atualmente ela não está entre as principais fontes no país, mas o crescente valor dos investimentos e políticas de incentivo devem melhorar o posicionamento desta para a geração de energia elétrica.

Em anos recentes, outro destaque tem sido a energia solar, que gerou 144 milhões de MWh em 2022, um aumento de 140 milhões de MWh em apenas dez anos. Com o “Inflation Reduction Act”, os investimentos mobilizados para energia limpa e renovável – de quase UDS 400 bilhões – devem seguir impulsionado a participação dessas fontes até o final da década.

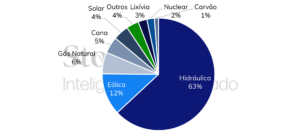

Diferente da grande maioria dos países, o Brasil conta com uma matriz elétrica predominantemente renovável. De acordo com os últimos dados do EPE, a energia provida pelas fontes renováveis em 2022 representou 87,7% da geração total, com foco na energia hidráulica, que compôs 63% da matriz elétrica anual.

Desde o início da série histórica (1970), a geração pelas hidrelétricas respondeu por mais de 60% da produção total, em meio à forte estrutura desse tipo de produção que o Brasil veio construindo ao longo dos anos, com a ANEEL apontando para a existência de 219 usinas hidrelétricas de grande porte em operação, 425 pequenas centrais hidrelétricas e 739 centrais geradoras hidrelétricas, que juntas forneceram cerca de 427 mil GWh ao grid elétrico no ano passado.

Participação por fonte na matriz elétrica em 2022 (%)

Fonte: EPE. Elaboração: StoneX.

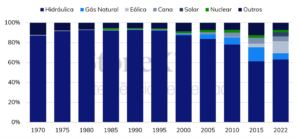

Ainda assim, é importante evidenciar que o share das hidrelétricas vem caindo ao longo dos últimos anos. Entre 2012 e 2022, o indicador registrou queda de 11,4 p.p., indo de 74,4% para 63%, sendo grande parte desse marketshare absorvido pelas energias eólica e solar, que avançaram na ordem de 11,1 p.p. e 4,4 p.p., respectivamente.

Os aumentos dos investimentos relacionados a esses tipos de fontes, principalmente no Nordeste – que apresenta alta incidência de ventos e de luz solar – permitiu a criação de um novo tipo de mercado sustentável no país, movido por essas energias que, juntas, responderam por cerca de 16,5% de toda a geração elétrica em 2022.

Evolução da participação por fonte

Fonte: EPE. Elaboração: StoneX.

Na parte da geração não renovável, o gás natural representou cerca de 50% de toda a oferta desse tipo no ano passado. Apesar de manter uma produção constante, a demanda térmica pela molécula depende de alguns fatores, sendo os principais a situação do fornecimento elétrico através de outros agentes energéticos e o consumo não-térmico.

Em 2022, a representatividade do gás natural na matriz elétrica brasileira (12%) foi a menor desde 2009, motivada tanto pela situação hídrica favorável para a geração hidráulica, como também um maior direcionamento do gás produzido no mercado doméstico para a demanda não-térmica, principalmente industrial, setor que mais consome a commodity no país.

esse sentido, o gás natural funciona como um fornecedor de última instância de energia elétrica no Brasil, com o maior acionamento das termelétricas acontecendo em períodos de baixa produção das hidrelétricas e de outras fontes importantes, como a eólica, o bagaço de cana e a solar.

O segundo principal gerador não renovável é a energia nuclear, respondendo por 17% de toda a oferta não renovável e 2,1% da matriz elétrica total. Atualmente, o país conta com duas usinas nucleares localizadas no Rio de Janeiro – Unidades I e II Almirante Álvaro Aberto – que juntas possuem uma capacidade de geração elétrica de 1,95 milhão de KWh. Além disso, há uma terceira usina – Unidade III Almirante Álvaro Alberto – em construção, com previsão de início de operação em 2027, adicionando mais 1,40 milhão de KWh de capacidade para essa fonte.

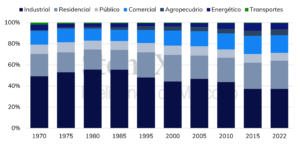

No que tange a demanda por energia elétrica, entre 2000 e 2022, foi observado no Brasil um crescimento médio anual de 2,5%, com o setor industrial dirigindo o aumento do consumo em volumes absolutos, compondo em 2022 cerca de 37,3% (184.383 GWh) da demanda total, seguido pelo residencial (26,5%) e o comercial (16,6%). Ainda assim, o setor que registrou aumento mais acelerado de crescimento em termos relativos ao longo do período foi o agropecuário, de 4,1%, seguido pelo comercial (3,2%) e residencial (2,7%).

Consumo de energia elétrica por fonte (participação do total)

Fonte: EPE. Elaboração: StoneX.