O avanço do surto de Covid-19 no Brasil trem trazido preocupações para setores do agronegócio. Dentre eles, a pecuária, que já se depara com um cenário desfavorável à produção animal em meio ao recuo dos preços das carnes e avanço dos custos vinculados à formulação de rações.

A valorização dos preços do milho e do farelo de soja, principais insumos compondo à alimentação animal, preocupam o pecuarista. Para o milho, a alta no mercado físico veio em reposta à menor disponibilidade do grão no mercado interno, marcada pelos baixos estoques de passagem, ao passo em que, para o farelo, a reação positiva das cotações responde à alta do dólar e à possibilidade de ocorrerem problemas nas exportações argentinas.

Assim, desde o início do ano, os preços físicos do milho e do farelo já registram uma alta de 14% e 16%, respectivamente. Responsável pela maior parte do custo da produção de carnes, o peso da alimentação animal na produção pecuária cresceu e já colabora com uma piora na relação de troca para o setor. Associado à valorização dos grãos, o recuo dos preços das carnes também impulsionou o estreitamento das margens do setor de proteínas.

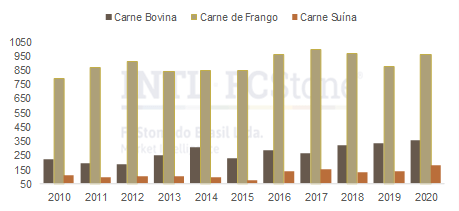

Gráfico 1: Exportações de carnes – 1° trimestre (mil toneladas)

Fonte: ComexStat. Elaborado por: StoneX

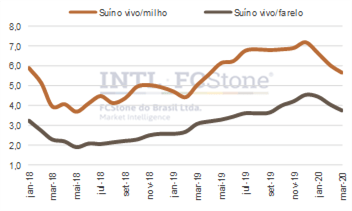

Gráfico 2: Relação de troca suíno vivo, milho e farelo (kg/kg) – SP interior

Fonte: Avisite, Cepea e StoneX

Em meio às políticas de isolamento social e quarentena, uma mudança na dinâmica do consumo de produtos de origem animal já é observada. Em resposta ao fechamento de restaurantes e migração para a alimentação domiciliar, a tendência é de menor procura por carnes em geral. Em destaque, os cortes mais nobres de carne bovina, que por serem mais caros, já sofrem um maior impacto em função da descapitalização do consumidor final e da maior substituição por fontes de proteínas mais acessíveis, à exemplo de cortes do dianteiro ou até mesmo da carne suína e de frango. Vale ponderar que, segundo acompanhamento da StoneX, na conjuntura atual, o setor de ovos é o que mais tem se favorecido pelo aumento da procura doméstica.

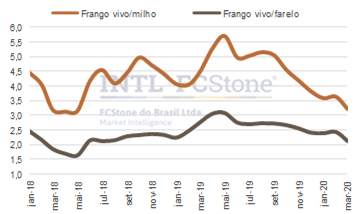

Gráfico 3: Relação de troca frango vivo, milho e farelo (kg/kg) – SP interior

Fonte: Avisite, Cepea e StoneX

Diante do menor repasse de carnes entre o atacado e o varejo, o recuo do preço dos cortes já leva a perdas para os demais elos da cadeia. Em abr/20, os preços do frango e do suíno vivos retraíram cerca de 7,6% e 9,3%, respectivamente, em relação ao mês anterior. Para bovinos, desde o início do ano, a queda no preço da arroba futura, levando em consideração o contrato de mai/20 como referência, foi de 5,1%.

Nesta conjuntura, o mercado pecuário segue de olho na evolução da demanda e nos períodos de composição de estoques domiciliares. O cenário é de dificuldade no escoamento da produção e diversos frigoríficos já optaram pela redução da operação, realizando compras compassadas e com uma escala de abate encurtada, de modo a reduzir riscos. A alta no preço dos grãos entra neste contexto como fator agravante, que prejudica, principalmente, indústrias que não realizaram a compra antecipada de insumos.

Deste modo, o setor pecuário já solicita subsídios perante os impactos ocasionados pelo coronavírus. Com a demanda na ponta final da cadeia enfraquecida, a mortalidade de aves e suínos poderá crescer em meio à falta de espaço no alojamento. Para os produtores independentes, aqueles que não são associados às integradoras, o impacto será mais alto, podendo, inclusive, eliminar pequenos produtores da atividade. No entanto, vale ponderar que, com a entrada do auxílio financeiro emergencial disponibilizado pelo governo, o consumo de carnes poderá sofrer algum estímulo positivo no médio prazo.

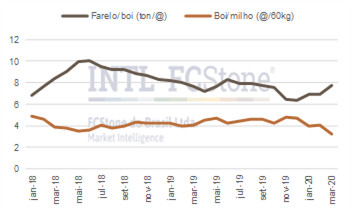

Gráfico 4: Relação de troca boi gordo, milho e farelo – SP interior

Fonte: Cepea e StoneX

De modo geral, o estreitamento das margens da pecuária, chegando inclusive a sinalizar o negativo, já preocupa o setor de grãos pela ótica da demanda. Com os cortes na produção e perda de incentivo à compra de milho e de farelo para a alimentação dos bovinos, que ainda vão entrar em confinamento, uma nova revisão poderá ser feita na demanda doméstica pelo grão e pelo subproduto da oleaginosa. O setor de etanol de milho também tem visto suas margens se deteriorarem, o que pode impactar o consumo do cereal ou, pelo menos, travar planos de expansão da produção.

Ainda assim, como ponto favorável, a exportação de proteína animal ainda está muito acima do volume visto em anos anteriores. Com o retorno da China às importações e com a divulgação dos novos focos de Peste Suína Africana (PSA) na Ásia e na Europa, tudo indica que a demanda internacional pelo produto brasileiro continuará elevada. Em adição, a valorização do dólar frente ao real também estimula as vendas externas, o que poderá fornecer algum suporte ao mercado pecuário em tempos de consumo doméstico mais penalizado. Porém, vale ponderar que tudo irá depender do tamanho da recessão econômica, que tem influência direta sobre o consumo de carnes a nível mundial.