Os mercados de grãos estão num momento de predominância de fatores altistas, com os preços se mantendo em patamares sustentados, mesmo com o período de colheita no Brasil. No caso do farelo de soja, o aumento do esmagamento tem pesado um pouco, mas os preços também continuam fortalecidos.

Esse cenário tem grande impacto no custo da pecuária, uma vez que o milho e o farelo de soja são os principais componentes da ração, respondendo em conjunto por cerca de 85%, com o cereal fornecendo energia e o farelo sendo o ingrediente proteico.

É importante destacar os fatores que têm contribuído para a manutenção dos preços do milho e do farelo de soja fortalecidos. O câmbio é uma das principais variáveis que condicionam esse movimento, com o real estando mais desvalorizado, acima de R$ 5,00 desde o primeiro semestre de 2020. Essa situação cambial favoreceu muito as exportações brasileiras do ciclo 2019/20, destacando que a demanda interna também se recuperou após os impactos iniciais da pandemia, com o relaxamento de medidas de isolamento social e também pelo auxílio emergencial concedido pelo governo.

Destaca-se, ainda, que o segundo semestre foi marcado pela recuperação das cotações também em Chicago, em meio a algumas perdas de safra nos EUA, a um clima menos favorável ao início do ciclo na América do Sul, aliados a uma demanda aquecida, com destaque para as compras de soja norte-americana pela China e pelas vendas estadunidenses em geral. As exportações norte-americanas de milho também ganharam o reforço das compras chinesas, destacando que o país asiático deve se consolidar como o maior importador mundial do cereal no ciclo 2020/21.

Atualmente, o Brasil vai consolidando uma safra recorde de soja, estimada pela StoneX em 134 milhões de toneladas, enquanto a produção da safrinha ainda é incerta, devido aos atrasos no plantio, que podem resultar em perdas de produtividade por falta de chuvas entre o final de abril e maio.

De qualquer forma, mesmo se der tudo certo com a safra de milho, é importante destacar que não é todo o grão que estará disponível no momento da colheita, uma vez que a comercialização da safrinha do cereal já ronda 50%. No caso da soja, a situação é semelhante, com quase 70% da oleaginosa do ciclo 2020/21 já comprometida, num momento de exportações extremamente aquecidas, com os line-ups indicando mais de 16 milhões de toneladas em abril.

Para compreender com mais detalhes o real impacto deste cenário de fortalecimento dos preços dos insumos no setor de proteínas animais, é necessário analisar como a lucratividade dos pecuaristas foi atingida. Para isso, a relação de troca, que informa quantos quilos do insumo poderiam ser adquiridos ao vender 1 kg do animal vivo, é um dos principais indicadores para analisar como a operação foi impactada.

De modo geral, o encarecimento dos insumos durante o segundo semestre do ano passado atingiu de maneira muito similar os produtores de bovinos, suínos e aves. Apesar da valorização dos preços dos animais, com a cotação dos suínos subindo cerca de 30% e a do boi gordo e do frango avançando por volta de 20% na metade final de 2020, as relações de troca com o milho e o farelo de soja recuaram significativamente no período, visto que os insumos valorizaram, respectivamente, ao redor de 50% e 45%.

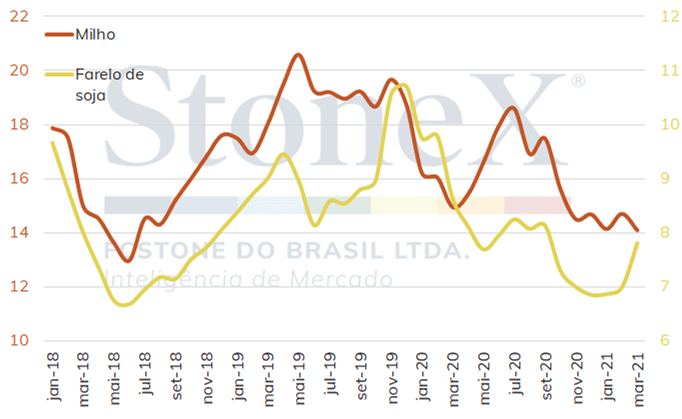

Relação de troca do boi gordo com insumos em São Paulo

Fonte: Cepea e StoneX.

Em 2021, os insumos seguem exercendo um elevado peso sobre a lucratividade dos pecuaristas no país. No que tange a bovinocultura de corte, a relação de troca entre o boi gordo e o milho chegou a 14,1 em março de 2021, seu menor patamar desde junho de 2018. Já a relação de troca com o farelo de soja apresentou uma leve melhora para o produtor do animal neste último mês. Após chegar a 6,9 em dezembro de 2020, seu menor valor desde junho de 2018, o indicador avançou para 7,8 em março de 2021, puxado, principalmente, pela recente desvalorização do farelo de soja.

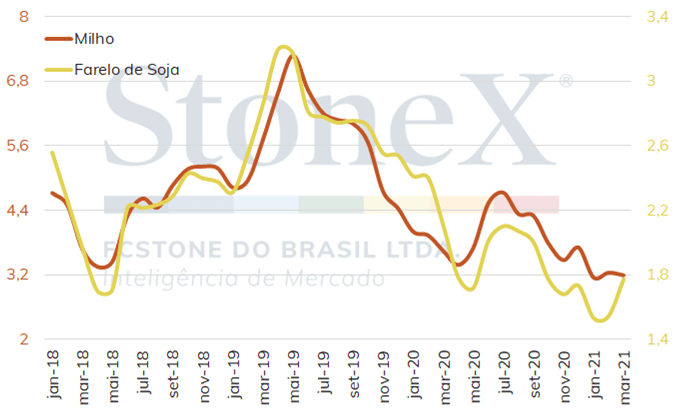

Relação de troca do frango vivo com insumos em São Paulo

Fonte: Avisite, IHS e StoneX.

Pelo lado dos produtores de frango de corte, a evolução do peso dos custos com ração na atividade apresentou um movimento similar ao observado na bovinocultura. A relação de troca com o milho chegou a 3,2 no último mês, seu menor valor em mais de 3 anos, enquanto a relação de troca com o farelo de soja, após atingir sua mínima em mais de 3 anos em dezembro de 2020 (1,5), avançou para 1,8 em março deste ano.

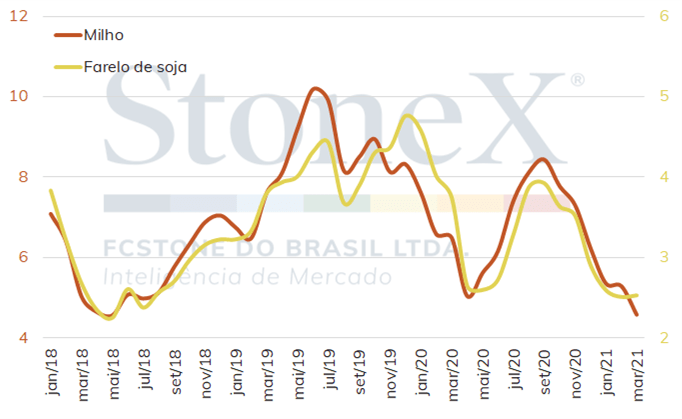

Relação de troca do suíno vivo com insumos em São Paulo

Fonte: Cepea, IHS e StoneX.

Já para os suinocultores, a lucratividade da atividade ficou ainda menos atrativa neste início de ano. No primeiro trimestre de 2021, os preços do suíno vivo recuaram em torno de 11%, pressionando a relação de troca com o cereal para 4,6, seu menor valor desde maio de 2018 e a relação de troca com o farelo de soja para 2,5.

Esse cenário de encarecimento dos insumos tem motivado a busca por alternativas ao milho e ao farelo de soja na ração animal. Um exemplo é o Plano Duas Safras, que pretende implantar um sistema de duas safras na Região Sul do país com a finalidade de ampliar o cultivo de culturas alternativas ao milho, como o trigo, triticale, cevada, centeio, canola e aveia durante o inverno.

Contudo, a estrutura das cadeias produtivas dessas fontes alternativas é muito menos desenvolvida que a dos principais grãos utilizados no país e dificilmente, ao menos no curto prazo, o uso de alternativas aos principais grãos utilizados na alimentação animal não deverá ser capaz de proporcionar um alívio considerável nos custos. Segundo dados da Conab, a produção conjunta de trigo, triticale, centeio, cevada, aveia e sorgo – alternativas para o fornecimento de energia ao animal – deverá totalizar 10,5 milhões de toneladas na safra 2020/21, enquanto a produção de canola, sementes de girassol e caroço de algodão – alternativas para o fornecimento de energia ao animal – deverá ficar m 3,7 milhões de toneladas, volumes muito inferiores ao que se produz de milho e soja no país.