Variação das commodities agrícolas e energéticas – 23/02 a 01/03/2024

Fonte: StoneX cmdtyView.

Dólar recua em semana de PIB brasileiro e inflação nos EUA

A semana foi marcada pela divulgação de dados de inflação para o Brasil e os EUA, bem como pela divulgação do Produto Interno Bruto do quarto trimestre brasileiro estável. Os dados reforçaram uma percepção de que os juros nos EUA devem se manter estável por mais alguns meses, enquanto o Comitê de Política Monetária (Copom) deve manter seu ritmo de cortes para aa taxa básica de juros (Selic). O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (01) cotado a R$ 4,955, recuo semanal de 0,8%, mensal de 0,3% e avanço anual de 2,1%. Já o dollar index fechou o pregão desta sexta cotado a 103,8 pontos, variação de 0,0% na semana, -0,3% no mês e +2,8% no ano. > Clique aqui e acesse o relatório completo.

A semana foi marcada pela divulgação de dados de inflação para o Brasil e os EUA, bem como pela divulgação do Produto Interno Bruto do quarto trimestre brasileiro estável. Os dados reforçaram uma percepção de que os juros nos EUA devem se manter estável por mais alguns meses, enquanto o Comitê de Política Monetária (Copom) deve manter seu ritmo de cortes para aa taxa básica de juros (Selic). O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (01) cotado a R$ 4,955, recuo semanal de 0,8%, mensal de 0,3% e avanço anual de 2,1%. Já o dollar index fechou o pregão desta sexta cotado a 103,8 pontos, variação de 0,0% na semana, -0,3% no mês e +2,8% no ano. > Clique aqui e acesse o relatório completo.

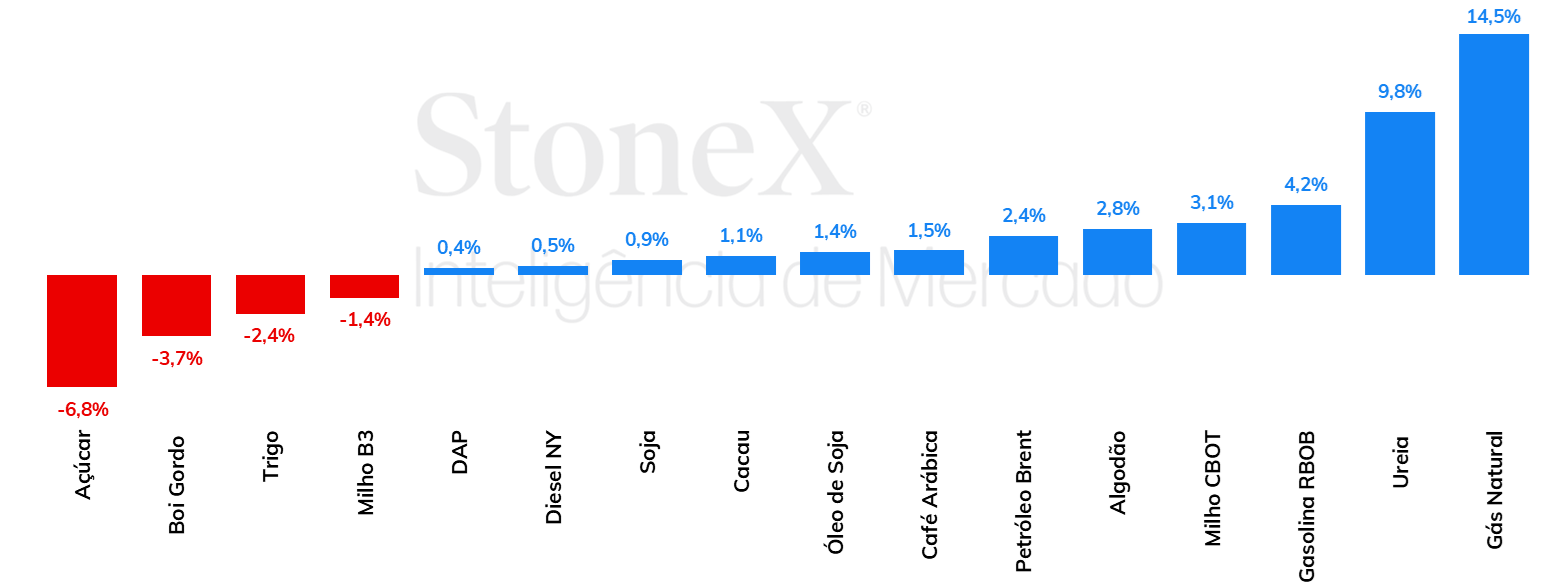

Mesmo operando entre perdas e ganhos, soja acumula alta na semana

A soja continuou testando suportes na semana passada, após uma sequência de baixas que se estende desde meados de novembro. O que vem pressionando os contratos continua se relacionando a aspectos do consumo, com a China apresentando uma demanda mais lenta e os EUA mantendo níveis baixos de produção de biodiesel e diesel renovável frente a uma desvalorização dos RINs, além de um esmagamento que se mostrou abaixo do esperado em janeiro. Do lado da oferta, pode-se citar a revisão da estimativa de safra da StoneX, que aponta para uma produção de 151,55 milhões de toneladas de soja na safra 2023/24 (+0,8%, em comparação à última estimativa), contribuindo para a expectativa de um balanço de oferta e demanda confortável em 2024. > Clique aqui e acesse o relatório completo

A soja continuou testando suportes na semana passada, após uma sequência de baixas que se estende desde meados de novembro. O que vem pressionando os contratos continua se relacionando a aspectos do consumo, com a China apresentando uma demanda mais lenta e os EUA mantendo níveis baixos de produção de biodiesel e diesel renovável frente a uma desvalorização dos RINs, além de um esmagamento que se mostrou abaixo do esperado em janeiro. Do lado da oferta, pode-se citar a revisão da estimativa de safra da StoneX, que aponta para uma produção de 151,55 milhões de toneladas de soja na safra 2023/24 (+0,8%, em comparação à última estimativa), contribuindo para a expectativa de um balanço de oferta e demanda confortável em 2024. > Clique aqui e acesse o relatório completo

Fatores especulativos dão suporte às cotações de milho em Chicago

Os futuros do milho negociados em Chicago encerraram a última semana em alta, com o vencimento maio/24 sendo negociado a 424,75 cents/bu, uma alta de 5,8% no comparativo semanal. O movimento não refletiu mudanças de relevo nos fundamentos de oferta e demanda, com a responsabilidade da trajetória devendo ser atribuída principalmente às movimentações financeiras de agentes que estavam operando vendidos, aproveitando os baixos preços para realizar lucros; ao encerrar suas posições vendidas, esses agentes puderam fornecer um cenário mais altista para o grão. Na B3, por outro lado, os futuros do milho mantiveram a trajetória de baixa, com o contrato com vencimento em maio encerrando a semana a R$ 56,44/sc (-7,8%). O avanço da colheita do milho verão e o cenário mais favorável à oferta pode ter ajudado a pressionar as cotações. > Clique aqui e acesse o relatório completo

Óleo de soja fecha semana em leve alta

Na semana passada, o óleo de soja terminou em leve alta, com o mercado tentando estabelecer algum piso para as cotações, enquanto os fundamentos se mantêm predominantemente baixistas para o complexo de soja de maneira geral. Nos Estados Unidos, os RINs continuam desvalorizados, o que tem influenciado negativamente os preços do óleo, impedindo uma recuperação mais rápida da demanda pela commodity para a produção de biocombustíveis. > Clique aqui e acesse o relatório completo

Aumento da demanda nos EUA impacta preço CFR da ureia no Brasil

Ao longo da última semana, os preços CFR Brasil da ureia aumentaram. Este crescimento dos preços, vale ressaltar, está relacionado ao aumento da demanda por fertilizantes na América do Norte, onde os Estados Unidos e o Canadá se preparam para uma temporada de aplicações. O plantio do milho nos EUA, cumpre lembrar, geralmente começa nas primeiras semanas de abril. O MAP, por sua vez, segue em estabilidade, e há informações de que, em breve, a China poderá retomar as suas exportações de fosfatados. No mercado de potássio, por fim, as cotações CFR variaram pouco. No segmento de KCl, vale notar que as relações de troca estão em níveis favoráveis para o agricultor brasileiro. > Clique aqui e acesse o relatório completo

Numa comparação semanal, preços do boi comum diminuíram em várias localidades

Na comparação semanal, houve uma redução importante para os preços do boi comum em diversas praças monitoradas pela StoneX. Essa fraqueza dos preços, cumpre lembrar, está diretamente relacionada ao estado atual do mercado da pecuária bovina no Brasil. As vendas de carne decepcionaram nos últimos dias, e, assim, frigoríficos diminuíram o ritmo de suas aquisições. Diante de uma oferta estável de animais terminados, a demanda enfraquecida da indústria frigorífica favoreceu as teses baixistas para os preços do boi. > Clique aqui e acesse o relatório completo

Açúcar demonstra recuo na semana

Na última sexta-feira (01), o contrato de maio/24 do açúcar em NY foi cotado a US¢ 21,09/lb ao final da sessão, registrando queda semanal de 3,34%. A principal notícia da semana foi o elevado volume de entregas contra o março/24, que expirou na quinta-feira (29/fev). A elevada oferta de açúcar pelo Centro-Sul brasileiro e a continuidade de estoques robustos na região no período do ano – frente a dificuldades para escoamento enfrentadas no segundo semestre do ano passado – colocou disponibilidade do produto a ser escoado pelo Brasil no primeiro trimestre de 2024 em patamares atípicos. Na semana que vem, os dados oficiais da Comex Stat deverão trazer o fechamento de fevereiro para as exportações brasileiras, que devem apresentar recorde histórico de embarques do açúcar para o mês, assim como observado em janeiro.

Na última sexta-feira (01), o contrato de maio/24 do açúcar em NY foi cotado a US¢ 21,09/lb ao final da sessão, registrando queda semanal de 3,34%. A principal notícia da semana foi o elevado volume de entregas contra o março/24, que expirou na quinta-feira (29/fev). A elevada oferta de açúcar pelo Centro-Sul brasileiro e a continuidade de estoques robustos na região no período do ano – frente a dificuldades para escoamento enfrentadas no segundo semestre do ano passado – colocou disponibilidade do produto a ser escoado pelo Brasil no primeiro trimestre de 2024 em patamares atípicos. Na semana que vem, os dados oficiais da Comex Stat deverão trazer o fechamento de fevereiro para as exportações brasileiras, que devem apresentar recorde histórico de embarques do açúcar para o mês, assim como observado em janeiro.

Etanol apresenta recuo na semana

Nesta última semana, entre os dias 26/02 e 01/03, os negócios do etanol hidratado no mercado físico do estado de São Paulo seguiram em volumes reduzidos de negociação, demonstrando ainda resistência por parte de muitas usinas em ceder preços para procurar negócios a níveis menos atrativos em meio à entressafra de cana e demanda aquecida nas bombas. O indicador da StoneX para o período encerra a semana na marca de R$ 2,60/L, retração semanal de cerca de 0,8% em relação ao registrado no início da semana, considerando o preço do combustível com impostos negociado em Ribeirão Preto, SP. > Clique aqui e acesse o relatório completo

Futuros de café terminaram a semana em alta

Na última semana, os preços futuros de café avançaram em meio a queda do dólar. Sem grandes mudanças no campo dos fundamentos, houve a predominância dos agentes especulativos de curto prazo sobre as movimentações da semana. Em Nova Iorque, o contrato de café arábica mais ativo, com vencimento em maio, terminou a semana com uma valorização de 300 pontos (1,7%), fechando a sexta-feira (01) cotado em US₵ 183,30/lb. Seguindo a tendência, o contrato de café robusta com vencimento em maio terminou a semana com ganhos de USD 113/ton (3,7%), fechando a última sessão da semana cotado em USD 3143/t. Por outro lado, devido à queda do dólar, os preços de café no mercado doméstico brasileiro terminaram a semana praticamente estáveis para o arábica e com uma alta de menor intensidade para o robusta. O indicador Cepea para o café arábica apresentou uma variação de apenas 0,1%, fechando em R$ 996,52/sc. Para o robusta, o indicador teve ganhos de 1,4%, fechando cotado em R$ 845,75/sc. > Clique aqui e acesse o relatório completo

Na última semana, os preços futuros de café avançaram em meio a queda do dólar. Sem grandes mudanças no campo dos fundamentos, houve a predominância dos agentes especulativos de curto prazo sobre as movimentações da semana. Em Nova Iorque, o contrato de café arábica mais ativo, com vencimento em maio, terminou a semana com uma valorização de 300 pontos (1,7%), fechando a sexta-feira (01) cotado em US₵ 183,30/lb. Seguindo a tendência, o contrato de café robusta com vencimento em maio terminou a semana com ganhos de USD 113/ton (3,7%), fechando a última sessão da semana cotado em USD 3143/t. Por outro lado, devido à queda do dólar, os preços de café no mercado doméstico brasileiro terminaram a semana praticamente estáveis para o arábica e com uma alta de menor intensidade para o robusta. O indicador Cepea para o café arábica apresentou uma variação de apenas 0,1%, fechando em R$ 996,52/sc. Para o robusta, o indicador teve ganhos de 1,4%, fechando cotado em R$ 845,75/sc. > Clique aqui e acesse o relatório completo

ICCO divulga primeiras estimativas para oferta e demanda de cacau em 2023/24

O contrato futuro de cacau com o segundo vencimento mais próximo (Maio/24, o contrato mais ativo) registrou resultados mistos nas principais bolsas de negociação durante a última semana, marcada pela divulgação de estimativas da Organização Internacional de Cacau (ICCO) para a safra 2023/24 (out-set). Na bolsa de Nova Iorque (ICE/US), o contrato com vencimento em março de 2024 apresentou avanço de 1,1% entre os dias 23 de fevereiro e 01 de março, indo de US$ 6.256/ton para US$ 6.327/ton. O contrato equivalente negociado na bolsa londrina (ICE/Europe), por sua vez, reportou desvalorização de GBP 48/ton, recuando de GBP 5.348/ton para GBP 5.300/ton ao fim do pregão da última sexta (01), variação semanal de -0,9%. > Clique aqui e acesse o relatório completo

Algodão desafia o patamar de US$1/lb e encerra semana em alta

Na semana passada, o contrato mais líquido da pluma negociado na ICE/NY acumulou uma alta de 2,22%. O fato ocorreu apesar de uma expressiva correção na sexta-feira, que fez o papel perder 400 pontos (o limite diário de variação) em um único dia. O alta chamou mais atenção pela violação do patamar dos US¢100/lb pelo contrato com vencimento em maio/24, que fechou o pregão da quarta-feira (28) a US¢101,08/lb. O movimento continuou sendo favorecido por um aumento da posição comprada dos agentes especulativos, que expandiram seu volume líquido para 94 mil contratos comprados de acordo com o CFTC, 8 mil a mais do que o que foi reportado para a semana de referência anterior. O que deve movimentar o mercado nos próximos dias é a publicação do novo WASDE pelo USDA no dia 08/03. O relatório é um dos principais balizadores do mercado da pluma do ponto de vista do fundamento. > Clique aqui e acesse o relatório completo

OPEP+ anuncia extensão dos cortes produtivos, apoiando petróleoNa última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 2,362%, negociadas a USD 83,55 bbl na última sexta-feira (01), enquanto o WTI também registrou avanço semanal de 4,55%, negociado em USD 79,97 bbl. Os futuros encontraram alguns fatores de suporte ao longo da semana, especialmente nos rumores de uma extensão dos cortes produtivos da OPEP+ para o segundo trimestre, que se confirmaram nesse final de semana. Além das decisões do grupo, o avanço de ataques no Mar Vermelho e a situação em Gaza contribuíram para aumentar os riscos do mercado. No entanto, dados macroeconômicos menos positivos e a perspectivas envolvendo a política monetária do Fed ainda impactam as cotações, limitando a alta semanal. > Clique aqui e acesse o relatório completo

Preços do derivado operam em estabilidade na semana

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma leve alta de 0,5%, terminando a sexta-feira (26) em USD 2,7042 por galão. Apesar da queda dos estoques de diesel nos EUA e uma elevação das tensões geopolíticas no Oriente Médio, as cotações do combustível sentiram de forma mais acentuada as perspectivas menos otimistas sobre a política monetária norte-americana, crescendo em uma velocidade menor frente ao petróleo e a gasolina. > Clique aqui e acesse o relatório completo

Combustível encerra fevereiro em alta

Na última semana, o contrato mais ativo do RBOB acumulou alta de 4,2% cotado a USD 2,6 por galão na sexta-feira (01). Em fevereiro, o combustível registrou avanço de 5,5%. A gasolina acompanhou o desempenho do petróleo, apoiada também pela queda das reservas do combustível na Europa e nos Estados Unidos. No entanto, fatores macroeconômicos menos positivos nos Estados Unidos, e que afetam as perspectivas sobre a política monetária do Fed, limitam a recuperação dos preços da gasolina. > Clique aqui e acesse o relatório completo