Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Real se fortalece pela sétima semana seguida em meio a postura mais flexível de Trump para tarifas

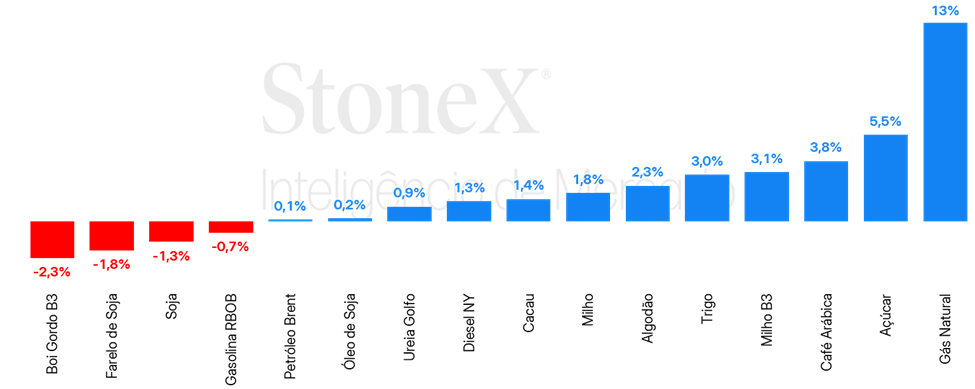

A semana foi marcada pela percepção de uma postura mais maleável e disposta à negociação de Donald Trump em relação às tarifas de importação, após o presidente americano propor tarifas sobre aço e alumínio apenas para março e “tarifas de reciprocidade” apenas para abril. A taxa de câmbio do real terminou a sessão desta sexta-feira (14) cotada a 5,6974, recuo semanal de 1,6%, mensal de 2,4% e anual de 7,8%. Já o dollar index fechou o pregão desta sexta cotado a 106,7 pontos, variação de -1,2% na semana, de -1,6% no mês e de -1,3% no ano.

> Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja volta a recuar; robusta safra brasileira deve manter balanço global superavitário

Na semana passada, as cotações da soja em Chicago terminaram no campo negativo, com o vencimento para março encerrando a sexta-feira (dia 14) em 1036 cents por bushel, queda de 1,3% no período. A manutenção de um balanço folgado para a safra 2024/25 frente à boas perspectivas para a produção brasileira de soja seguiram pesando sobre os preços, embora a safra da Argentina ainda preocupe, com o USDA reduzindo sua estimativa de produção em 3 milhões de toneladas para o país.

> Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho avança e política tarifária segue sendo foco do mercado

Os futuros do milho tiveram mais uma semana de alta, com o vencimento de março encerrando a semana a US¢496,25/bu, ganho de 1,8%. Na abertura da semana, o mercado reagia às promessas de Trump da imposição de tarifas recíprocas contra diversos parceiros comerciais, como UE e Brasil, enquanto se preparava também para a divulgação do novo relatório de Oferta & Demanda do USDA, na terça-feira (11). Com o USDA tomando uma posição considerada cautelosa frente a suas perspectivas para a demanda – principalmente nos EUA – o mercado chegou a operar no território negativo em alguns momentos. Ainda assim, ganhando suportes do mercado de trigo frente a novidades na guerra da Rússia contra a Ucrânia, o milho voltou a desafiar a resistência dos US¢500/bu.

No Brasil, os futuros de milho negociados na B3 seguiram vendo suportes do atraso do plantio da safrinha, terminando a semana negociados a R$80,68/saca (+3,3%).

> Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleo de soja fecha semana perto da estabilidade enquanto palma segue em avanço

A última semana foi positiva para os óleos vegetais, com o óleo de soja fechando próximo da estabilidade, enquanto a palma alcançou novos ganhos. O óleo em Chicago seguiu demonstrando o padrão mais lateral que já dura mais de um mês. Enquanto a expectativa pelo lado da oferta ainda é de ampla disponibilidade, apesar dos receios quanto aos ajustes para baixo na safra argentina em meio ao clima adverso, as dúvidas sobre como a demanda desempenhará em 2025 seguem como fator limitante a avanços para maiores faixas de preços na bolsa. A tela de março/25 fechou cotada a US¢ 46,1/lb, leve avanço de 0,2%.

O óleo de palma alcançou a sua quarta valorização semanal consecutiva, enquanto as preocupações com a oferta limitada e uma recuperação da demanda continuaram a dar suporte para as cotações. Apesar da confirmação de que a índia registrou sua menor importação de óleo de palma em qualquer mês em quase 14 anos, os dados oficiais para o setor na Malásia informados na segunda-feira (10), indicando produção e estoques piores que o esperado em janeiro, foram determinantes para o desempenho positivo das cotações na semana. A tela de abril/24 terminou cotada a USD 1.036/t, alta de 2,1%.

> Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Fatores altistas ganharam força, e preços CFR da ureia, do SSP e do KCl aumentaram nos últimos dias

No mercado de fertilizantes, os fundamentos altistas ganharam força, e houve um crescimento para os preços CFR dos fertilizantes no Brasil. No segmento dos nitrogenados, a aproximação da época de adubação nos Estados Unidos está por trás dessa tendência altista, e, desde a semana passada, foi registrada uma valorização da ureia, do NAM e do SAM. No mercado de fosfatados, existe demanda pelo SSP, e, assim, as cotações desse fertilizante aumentaram nos últimos dias. Por fim, relações de troca favoráveis com o cloreto de potássio também têm deixado esse mercado aquecido, e o resultado foi uma nova elevação para os preços do KCl.

> Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Fundamentos baixistas permanecem no mercado do boi gordo e preços enfrentam nova semana de recuos

Os preços físicos do boi gordo recuaram nos últimos dias, assim como os valores dos animais de reposição. O principal fundamento de baixa continua sendo a redução nas compras feitas pelos frigoríficos, que, se bem se mantiveram estáveis, continuam em níveis inferiores ao observado no começo do ano. Atualmente, a maior cotação do país é vista no Mato Grosso, na praça de Cuiabá/Rondonópolis, com R$ 325,00/@, seguido por São Paulo, onde se observa um preço de R$ 322,89/@. Em relação com as cotações futuras, enquanto até a semana passada todos os contratos ainda superavam os R$ 300/@, no começo desta semana, os valores para abril, maio e junho desceram desse patamar. Já o contrato de outubro/25, que possui o maior valor para o ano até o momento, igualmente observou uma leve redução, estando agora em R$ 320,40/@. Apesar desses resultados, as exportações na segunda semana de fevereiro surpreenderam, superando amplamente os envios no mesmo período de 2024, pelo que o mercado externo continuará no centro dos holofotes dada a sua relevância para a dinâmica dos preços locais.

> Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Maio/25 valoriza 130 pontos em Nova Iorque

Nesta semana, o açúcar apresentou forte valorização, registrando ganhos nos 5 pregões para o maio/25 – contrato mais líquido no momento. No acumulado, o aumento foi de 130 pontos no K25, que foi cotado, hoje, a US¢ 19,16/lb. O mercado, por sua vez, absorve as notícias mais altistas para o curto prazo, que indicam menor oferta na Índia e recompra especulativa. Entende-se que, até a entrada da safra no Centro-Sul brasileiro em abril, os preços possuem ímpeto de queda em meio à oferta apertada no restante do mundo.

Etanol segue próximo aos R$ 3,40/L, com menor volume de negócios

O mês de janeiro apresentou elevadas vendas por parte das usinas, indicando uma antecipação das compras por parte das distribuidoras – e consequente antecipação robusta da alta nos preços. Neste início de fevereiro, um consumo menos ativo pelo lado distribuidor, após uma maior formação de estoques no mês de janeiro, limita maiores altas para o etanol hidratado, que segue na faixa entre R$ 3,37-3,41/litro, com base em Ribeirão Preto (SP), próximo aos níveis do final da última semana.

> Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Cotações do café permanecem em níveis recordes

Os futuros de café seguiram avançando, renovando mais uma vez os recordes na bolsa de Nova Iorque, enquanto o mercado continua em um mercado que continua muito pressionado, com preços excessivamente elevados nas bolsas dificultando as negociações, enquanto os estoques reduzidos e logística lenta despertam certo desespero em alguns consumidores. A notícia de que uma comerciante em Minas Gerais suspendeu suas operações na semana passada contribuiu para manter o mercado apreensivo com os possíveis impactos dos preços elevados na cadeia de fornecimento de café. A tela de março/25 terminou a sexta-feira cotada a US¢ 419,75/lb, ganho semanal de 3,8%. O café robusta na bolsa de Londres seguiu o direcionamento do café arábica, que tem estado no centro dos holofotes, e avançou 2,9% para fechar cotado a R$ 5.726/t.

O indicador CEPEA para o café arábica alcançou valorização de 2,9% na semana, terminando cotado a R$ 2.731/saca, enquanto o robusta avançou 0,8%, fechando cotado a R$ 2.075/saca.

> Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau avança refletindo incertezas na safra 2024/25 e bom humor externo

Entre os dias 7 e 14 de fevereiro, os preços futuros do cacau reverteram a trajetória de queda observada nas duas semanas anteriores e encerraram o período em alta. A retomada do movimento de alta nos preços futuros reflete, sobretudo, a percepção de risco ainda elevada quanto ao equilíbrio da temporada 2024/25 de cacau. Nesse cenário, a principal preocupação dos participantes do mercado diz respeito à produção do Oeste Africano, especialmente em vista da desaceleração das entregas de amêndoas nos portos da Costa do Marfim e das condições climáticas menos favoráveis registradas nas regiões produtoras desde outubro. Embora as chuvas tenham retornado a partir do início de fevereiro, contribuindo para a recente desaceleração dos preços, persistem incertezas acerca do balanço global do produto, tendo em vista os sinais de demanda ainda resiliente e os riscos associados à produção.

> Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Pluma volta a esboçar recuperação em Nova Iorque

A última semana para o algodão representou um período de virada de chave, com quatro sessões de valorização, encerrando em US¢67,11/lb (+2,3%). O mercado já aguardava que os preços voltassem a subir, sob as expectativas de que os fundamentos baixistas já houvessem sido internalizados, porém as apostas seriam para quando esse suporte seria encontrado. A valorização observada não conseguiu ter ganhos mais expressivos do que o registrado, graças ao alto volume negociado nos pregões da última semana, sendo o terceiro maior para o contrato de mar/25. De segunda a quinta-feira, o mercado passou pelo período de rolagem dos fundos índice, o que trouxe liquidez para o mercado, e muitos produtores aproveitaram para fixar seus preços. As discussões acerca da área plantada seguem ganhando força e as expectativas de uma área menor em 2025/26 seguem entregando suportes para a pluma.

> Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Conversas de paz entre Rússia e Ucrânia se iniciam nessa semana

Na última semana, as cotações de futuros do Brent encerraram o período com uma leve alta, de 0,1%, sendo negociados na sexta-feira (14) a USD 74,74 bbl. Os contratos do WTI seguiram trajetória diferente, recuando 0,4% na semana, cotados a USD 70,74 bbl. Os preços do petróleo se mantiveram relativamente estáveis ao final da semana passada, com os ganhos registrados no início da semana em meio aos prêmios de risco de oferta da Rússia e Irã sendo contrabalanceados pelos receios sobre a política tarifária norte-americana e o avanço dos estoques da commodity nos EUA.

> Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

StoneX reduz projeções para demanda de diesel B no Brasil

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta de 1,3%, terminando a sexta-feira (14) em USD 2,4618 por galão. Os futuros do diesel seguiram caminho diferente do petróleo (WTI), com as expectativas de novas ondas frias chegando em território norte-americano gerando a expectativa de uma recuperação da demanda pelo combustível para calefação de ambientes.

> Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Exportações russas seguem no radar do mercado

Na última semana, o contrato mais ativo do RBOB registrou queda de 0,7%, cotado a USD 2,105 por galão na sexta-feira (14). Os preços do derivado fóssil acompanharam a queda do petróleo tipo WTI, seguindo tanto os fundamentos baixistas do óleo bruto focados principalmente nas expectativas sobre a política tarifária dos EUA – como também a redução dos receios sobre um novo banimento das exportações de gasolina pela Rússia.