Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Receios de desaceleração da economia americana favorece desempenho do real em semana volátil

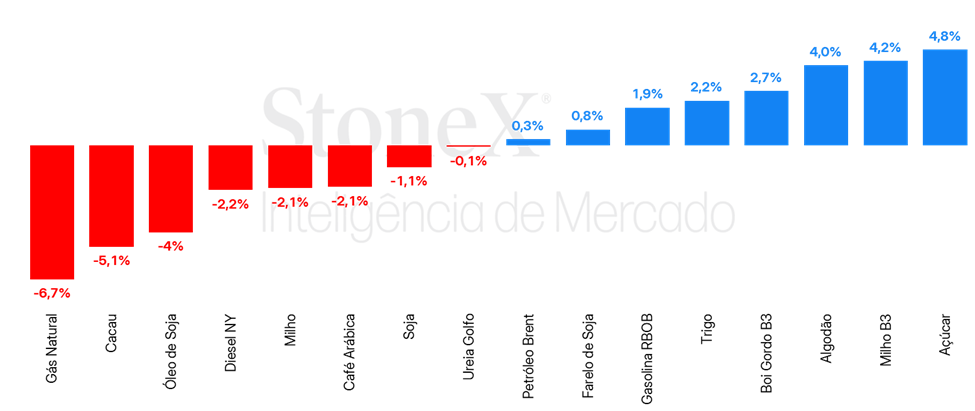

A semana foi marcada pela volatilidade nos mercados financeiros globais em meio a preocupações com o crescimento econômico americano e a temores de que as tarifas de importação impostas pelos EUA possam prejudicar o dinamismo do país. A taxa de câmbio do real terminou a sessão desta sexta-feira (14) cotada a 5,7451, recuo semanal de 0,8%, mensal de 2,9% e anual de 7,0%. Já o dollar index fechou o pregão desta sexta cotado a 103,7 pontos, variação de -0,1% na semana, de -3,6% no mês e de -4,1% no ano. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Guerra Tarifária segue pressionando a soja

Os preços de soja em NY encerraram a semana em queda, cotada a US¢1016/bu (-0,9%). A desvalorização foi causada após entrar em vigor a tarifa chinesa de 10% sobre a soja norte-americana, o que diminui a competitividade da soja dos EUA, quando a soja sul-americana entra no mercado com volume recorde. Cabe ressaltar que, após Trump declarar tarifas sobre o aço, alumínio e carros elétricos vindos da China, Pequim retaliou com novas tarifas, abrangendo canola e seus derivados, deixando preocupações para a inclusão do óleo de soja no futuro. O WASDE para o mercado da soja foi pouco expressivo, com mudanças maiores na China, prevendo um consumo doméstico maior (divergindo ainda mais dos dados do governo chinês). Os ajustes nos países sul-americanos foram feitos por agências de cada país, com a Conab atualizando positivamente a produtividade de MT, GO e MG, e reajustando para baixo o RS, em função do déficit hídrico ao longo do desenvolvimento da safra. Já na Argentina, a Bolsa de Rosário computou uma queda na produção em 1 milhão de toneladas, reflexo da falta de chuva no país desde o início do ano. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Em semana marcada por WASDE ameno, milho segue em tendência de baixa

O milho apresentou na última semana um período de baixa, encerrando em US¢458,5/bu, (-2,3%), onde a pressão foi guiada por fundamentos do mercado, assim como o cenário macroeconômico. Ainda no inicio da semana, o USDA divulgou o WASDE, que trouxe ajustes para a safra 2023/24, reduzindo a estimativa de produção de milho no Brasil para 119 milhões de toneladas, abaixo da estimativa StoneX. Entretanto, a interpretação do WASDE em Chicago é baixista, tendo em vista a não revisão na demanda dos EUA. Esta frustração por parte dos agentes é sustentada por dois motivos. O primeiro deles é a inalteração da estimativa de exportações (hoje é de 62,23 milhões de toneladas), mesmo os EUA apresentando ritmos de exportações acima do esperado desde o ano passado, e o segundo é a inalteração do crescimento esperado da demanda por etanol de milho (USDA projeta um avanço de 0,4%), em um cenário em que a produção do combustível está 5,3% acima do que o observado no mesmo período em 2024. No Brasil, apesar de uma leve queda na B3 para R$79,83/saca, os preços internos continuam em alta, refletindo a forte demanda no país. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleos vegetais recuam na semana em meio a deterioração das expectativas de demanda

A bolsa de Chicago passou por mais uma semana de pressão para o óleo de soja, que seguiu marcando quedas em meio a um crescente pessimismo e insegurança quanto à demanda no mercado americano, enquanto os indicativos de oferta seguem positivos. As revisões do USDA para a demanda do país, o conflito comercial entre EUA e seus principais parceiros, e a revogação de várias regulamentações ambientais pela Agência de Proteção Ambiental (EPA) estiveram entre os principais fatores por trás da retração das cotações. A tela de maio/25 terminou o período cotada a US¢ 41,6/lb, desvalorização de 4,2%.

Assim como em Chicago, o tom do desempenho do óleo de palma da semana veio já na segunda-feira (10), com a divulgação dos dados de produção, estoques e exportações da Malásia. O declínio mais suave que o esperado na produção e estoques, junto da queda nas exportações, trouxeram um alívio na tensão do mercado. No decorrer dos dias seguintes, a confirmação de importações fracas na Índia, reforçando a percepção de demanda debilitada, contribuiu para garantir a desvalorização semanal. A tela de maio/25 fechou cotada a USD 1029/t, retração de 1,7% frente ao mesmo momento da semana anterior. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Interesse comprador no mercado de fosfatados eleva preços no segmento

No mercado internacional de nitrogenados, a ausência de uma nova licitação indiana tem pressionado os preços da ureia para baixo, e isso tem produzido impactos também no Brasil. Dessa forma, ao longo da semana, houve uma queda para os preços CFR da ureia. No segmento dos fosfatados, há interesse pelo MAP e outros produtos no Brasil, o que tem sustentado as cotações, pois uma valorização do MAP, do TSP e do SSP foi registrada desde a semana passada. Por fim, o interesse comprador ainda se mantém vivo no mercado dos potássicos, trazendo um novo crescimento para as referências do KCl no Brasil. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Preços se recuperam e a demanda externa continua batendo recordes

Dos pouco mais de R$ 301/@ na primeira semana de março, o índice contínuo do Boi Gordo na B3 voltou a fechar a semana em mais de R$ 310/@, tirando, pelo momento, a discussão de se romperia ou não o piso de R$ 300/@ mantido nos últimos meses desde o recorde histórico em novembro/24. Os contratos futuros também avançaram, principalmente os de outubro/25, que de volta estão operando na faixa dos R$ 340/@. Após um 2024 do maior nível de abates de história, a estimativas da StoneX feitas com as estatísticas mensais do SIF indicam que fevereiro poderia ter recuado nos abates totais, justamente em um momento de virada de ciclo, pelo que as perspectivas de uma menor oferta para a segunda metade do ano continuam se sustentando. Ao mesmo tempo, apesar das preocupações iniciais com as investigações da China para as importações de carne, assim como em plena guerra comercial dos EUA com seus principais parceiros comerciais, as exportações não param de crescer. Após o melhor fevereiro da história, os dados semanais da Secretaria de Comércio exterior estão mostrando como março vem realizando envios superiores ao realizado no mesmo período do ano passado. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar tem alta guiada por fundamentos de oferta

O contrato de maio/25 para o açúcar bruto fecha nesta sexta-feira (14) cotado a US¢ 19,19/lb, o que representa uma alta semanal de 88 pontos (+4,8%). Movimentando a recuperação do adoçante, dois fatores principais motivam a commodity. Por um lado, os relatos negativos vindos da Índia confirmam o pessimismo para a safra do país. No Centro-Sul, o maior produtor global enfrenta menos chuvas nos primeiros meses do ano, o que tem levado à revisões para a produtividade do ciclo 2025/26.

Negócios do etanol hidratado seguem próximos a R$3,40/L em São Paulo

Nesta semana, os preços do etanol hidratado registraram oscilação de queda no mercado spot do estado de São Paulo. Os preços finalizam a semana por volta dos R$ 3,35/L ao final dessa sexta, levemente abaixo da faixa de negociação das últimas 3 semanas, mais próxima dos 3,40/L. A queda do hidratado pode ser reflexo do aumento da expectativa de colheita de cana em março por parte do setor, resultado do menor volume de chuvas que tem sido experienciado ao final da entressafra 2024/25. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Futuros de café avançam em semana de grande volatilidade

Em uma semana bastante volátil, os preços futuros do café arábica e do café robusta terminaram o período em alta. Nas três primeiras sessões da semana, os preços registraram avanços expressivos, com o contrato mais ativo em Nova York atingindo a máxima de US¢ 418,55/lb e encerrando a sessão da quarta-feira, 5 de março, a US¢ 409,95/lb. No entanto, nos dias seguintes, os preços voltaram a cair. No balanço semanal, o contrato futuro para vencimento em maio, em Nova York, registrou uma valorização de 3,0%, encerrando a semana a US¢ 384,40/lb. Em Londres, a variação foi mais modesta, mas ainda assim positiva, com um incremento de 0,4%, fechando a semana a USD 5353/ton.

Sem grandes novidades do ponto de vista dos fundamentos, as movimentações foram lideradas por fatores técnicos. Além disso, a semana foi marcada pelo feriado de Carnaval no Brasil e, a partir da quinta-feira, grande parte dos participantes do mercado nos Estados Unidos esteve envolvida na convenção da National Coffee Association (NCA), realizada em Houston no Texas. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau recua com recuperação dos estoques em bolsa e atenuação da percepção de risco com a safra 2024/25

Entre 7 e 14 de março, os preços futuros do cacau estenderam a tendência de queda observada nas duas semanas anteriores. O principal fator de sustentação para a tendência de baixa parece ser o mais recente relatório trimestral da Organização Internacional do Cacau (ICCO), que prevê um superávit de 142 mil toneladas no balanço global de cacau para a safra 2024/25 (mais informações podem ser encontradas no último relatório semanal de cacau da StoneX). Além disso, a leve recuperação dos estoques certificados nas bolsas internacionais ao longo das últimas semanas pode ter contribuído para a redução na percepção de risco quanto à oferta global. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão volta a observar ganhos com cobertura de posições

A semana anterior foi importante para a retomada dos preços do algodão, após registrar uma valorização de 130 pts no período, encerrando em US¢67,37/lb. Com 4 sessões fechadas em positivo, preços romperam a maior parte das resistências. A pressão compradora conseguiu ganhar espaço à medida que os impactos das manchetes sobre as tarifas de Trump diminuíram, abrindo a porta para que os fundamentos guiassem os preços. Contribuindo para as teses mais altistas, cabe ressaltar a divulgação do último WASDE, que ajustou positivamente as expectativas de importação dos países do Sudeste Asiático. Além disso, um ritmo forte de exportações dos EUA sugere um possível ajuste nas expectativas de exportações da safra 2024/25, a depender dos desdobramentos da política tarifária dos EUA. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Petróleo em alta com tensões no Mar Vermelho e com economia chinesa

Na última semana, as cotações de futuros do Brent encerraram o período em leve alta, de 0,31%, sendo negociados na sexta-feira (14) a USD 70,58 bbl. Os contratos do WTI seguiram trajetória semelhante, avançando 0,21% na semana, cotados a USD 67,18 bbl. Após a forte queda no início do mês, os futuros do petróleo encontraram espaço para recuperação ao longo da semana, apoiados especialmente pelo maior apetite por risco do mercado e indefinições de um cessar-fogo no Leste Europeu. Entretanto, perspectivas de um balanço global superavitário apresentado pela IEA e incertezas da guerra comercial sobre o crescimento da economia acabaram limitando os ganhos do óleo bruto. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Crack-spread do combustível alcança menor valor em três meses

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com queda de -2,2%, terminando a sexta-feira (14) em USD 2,216 por galão. Os futuros de diesel seguem influenciados pelo fim da temporada de inverno no hemisfério norte global, com a demanda para calefação de ambientes em declínio sazonal. Somado a isso, as expectativas de atividades menos aquecidas em setores intensivos de diesel acabam pressionando para baixo as cotações do derivado fóssil. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Estoques de gasolina recuam nos Estados Unidos

Na última semana, o contrato mais ativo do RBOB registrou alta de 1,9%, cotado a USD 2,177 por galão na sexta-feira (14). Os futuros recuperaram parte das perdas de semanas anteriores, influenciados em parte pelo petróleo, mas principalmente pela retomada de um consumo maior nos Estados Unidos, com as reservas do país recuando fortemente na semana. No Brasil, o lineup aponta um aumento das importações do derivado em março. > Clique aqui e acesse o relatório completo