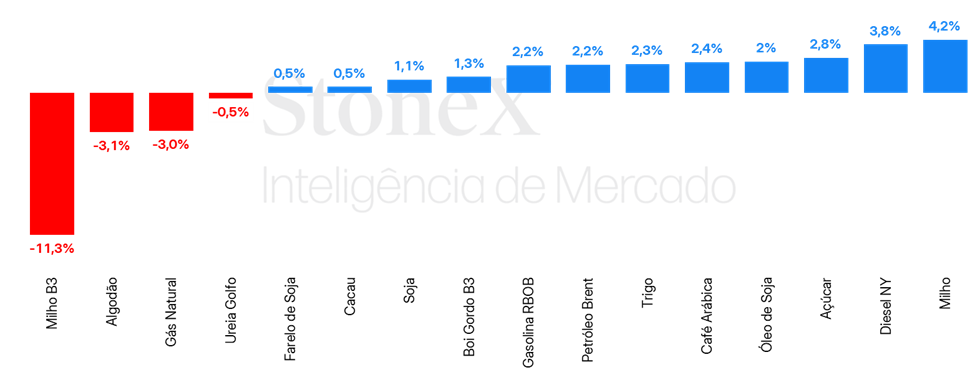

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Receios se fortalece em semana de decisões de juros no Brasil e nos EUA

A semana foi marcada pelas decisões de juros do Federal Reserve, que apontou para um cenário de maior incerteza, inflação mais persistente e crescimento mais baixo para os EUA, e do Banco Central do Brasil, que manteve o alerta sobre os riscos inflacionários no Brasil e sinalizou novo aumento para a Selic em maio. A taxa de câmbio do real terminou a sessão desta sexta-feira (21) cotada a 5,7156, recuo semanal de 0,5%, mensal de 3,4% e anual de 7,5%. Já o dollar index fechou o pregão desta sexta cotado a 104,1 pontos, variação de +0,4% na semana, de -3,2% no mês e de -3,7% no ano.

> Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Pessimismo com balanço de soja segue entregando baixas em Chicago

Os preços futuros da soja encerraram em baixa por mais uma semana. O vencimento de maio/25 fechou a sexta-feira (21) negociado a US¢1009,75/bu, queda de 0,6%. O pessimismo do mercado frente a um balanço folgado a nível global permanece, bem como a cautela frente às novas tarifas dos EUA, que devem entrar em vigor no início do mês que vem. Todo esse contexto baixista ainda foi aprofundado após dados de esmagamento do NOPA (Associação Nacional dos Processadores de Oleaginosas) apontarem para um esmagamento menor do que o ano passado e que a média das estimativas do mercado. Os prêmios da soja brasileira seguem fortalecidos, apesar do período de colheita e da safra recorde que o Brasil está colhendo. O fato tem prejudicado a competitividade da soja brasileira para a Ásia, com a soja estadunidense se mostrando, em alguns momentos, tão vantajosa quanto a brasileira, o que não é usual para o período. Ainda assim, as exportações seguem fortes e a expectativa é de que continuem aquecidas entre o final de março e início de abril.

> Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho tem ganhos frente a demanda fortalecida

O mercado internacional de milho operou em alta na semana passada, com o vencimento de maio/25 acumulando uma alta de 1,3% para fechar negociado a US464,25/lb em Chicago. O movimento de alta ganhou força após dados de vendas de exportação dos EUA ainda apontarem para um grande apetite internacional pelo milho americano, mesmo em um contexto de conflito tarifário crescente. Ainda assim, justamente esse ambiente tarifário, muito incerto e escalável, tem limitado ganhos mais substantivos. A resistência também é fortalecida frente às perspectivas de um aumento substantivo da área plantada de milho nos EUA, que deve ser confirmada no Relatório de Intenções de Plantio, que será publicado na próxima segunda-feira (31/03) pelo USDA. Os preços no mercado brasileiro de milho se mantiveram relativamente estáveis, com o maio/25 encerrando a semana negociado a R$/79,65/saca (-0,2%).

> Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleo de soja registra leve correção semanal, mas segue em cenário pressionado na CBOT

A semana passada foi de leve valorização para o óleo de soja, que conseguiu passar por alguma correção e interrompeu sequência de três semanas consecutivas em desvalorização. Todavia, enquanto alguns fatores ajudaram na recuperação, como a manutenção de uma demanda por exportações do óleo americano em meio à baixa competitividade da palma e revisões para baixo na safra da Argentina, a expectativa de oferta global ampla e consumo fragilizado nos EUA continuam sendo um limitante a recuperações mais robustas. A tela de maio/25 terminou com valorização de 1,0%, cotada a US¢ 42,0/lb.

Sem grandes novidades, o óleo de palma terminou a semana passada em retração de 1,0% para o contrato de maio, que fechou cotado a USD 1.019/t. Como temos comentado, apesar da leve queda, a palma tem se sustentado em faixas de preços ainda consideradas elevadas frente a média do ano anterior, o que ainda posiciona o óleo tropical em uma atípica condição de mais caro em muitos mercados frente ao óleo de soja e ao óleo de girassol.

> Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Os preços da ureia continuam em contração, seguindo na contramão das cotações dos fertilizantes potássicos e fosfatados, que seguem em ascensão

Por um lado, os nitrogenados completaram um mês de queda contínua devido à menor demanda, enquanto o mercado global ainda aguarda uma possível nova licitação na Índia. Já no segmento dos fosfatados, a demanda permanece firme no Brasil, com aumentos tanto para o MAP quanto para o TSP e o SSP. Por fim, embora o avanço do cloreto de potássio tenha sido menor do que o registrado nos fosfatados, a demanda também segue consistente, com o line-up dos portos indicando a expectativa de novas cargas nas próximas semanas.

> Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Diminuição dos rebanhos nos EUA e Europa sustenta cotações do boi gordo no Brasil

O fim das temporadas de chuva entre os meses de março e abril marca o encerramento da safra do boi gordo no Brasil. Consequentemente, a partir desse momento, a oferta começa a aumentar com os abates dos animais terminados a pasto, levando os contratos futuros na B3 de junho e julho a serem, usualmente, aqueles de menor valor devido ao crescimento dessa oferta. No entanto, o que se tem observado nas últimas semanas é a recuperação desses preços, dadas as discussões a nível internacional sobre a redução dos rebanhos em vários mercados importantes da carne, como EUA e Europa. Assim, as perspectivas para o segundo semestre continuam se sustentando, com o preço do contrato de outubro/25 em R$ 340/@. O que mais se destaca, porém, é a recuperação dos contratos de junho e julho, já que até um mês atrás o contrato de junho chegou a ficar abaixo dos R$ 300/@, enquanto no fechamento da última sexta-feira seu valor voltou a subir para R$ 321/@, e o contrato de julho fechou próximo a R$ 325/@.

> Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar tem alta guiada por fundamentos de oferta

A semana foi de alta para o açúcar, cuja tela mais líquida SBK5 encerra o período com avanço de 2,8%, na marca dos US¢ 19,72/lb. O principal motivo vem dos fundamentos de oferta, com destaque para a Ásia. Os rumores de uma produção que pode se colocar abaixo dos 26 MMt, têm atuado sobre o mercado. Além da índia, o Paquistão também tem demonstrado números de acompanhamento preocupantes na semana, e pressiona as cotações em bolsa. No Brasil, a continuidade do clima seco em março também contribui para o aumento das apostas altistas, como descrito no relatório acima.

Negócios do etanol hidratado seguem próximos a R$3,40/L em São Paulo

Nesta semana, os preços do etanol hidratado ensaiaram uma semana de quedas no mercado spot paulista. O hidratado com impostos negociado com referência em Ribeirão Preto encerra a semana próximo aos R$ 3,30/L, após um período prolongado na faixa dos R$ 3,40/L, desde meados de fevereiro. Um possível movimento de antecipação da moagem, diante do clima mais seco, pode ser o responsável pelo incremento no processamento das usinas, aumentando o volume disponível de etanol na segunda metade de março.

> Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Os preços futuros de café terminaram a última semana em alta

Os preços futuros de café arábica e robusta encerraram a última semana em alta. Sem alterações significativas nos fundamentos, o mercado continua encontrando suporte diante de um cenário de oferta limitada e das preocupações com a produção brasileira para a safra 2025/26. Em Nova York, os preços futuros de café tiveram um incremento de 3,8%, alcançando US¢ 391,40/lb. Já em Londres, a valorização foi de 2,2%, com os contratos sendo cotados a USD 5515/ton.

> Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau recua com recuperação dos estoques em bolsa e atenuação da percepção de risco com a safra 2024/25

Na última semana, entre os dias 14 e 21 de março, os contratos futuros de cacau apresentaram comportamentos pouco definidos. No período, após duas semanas consecutivas de desvalorização, os preços futuros do cacau foram parcialmente sustentados por notícias relacionadas à safra intermediária na Costa do Marfim. De acordo com fontes locais, a segunda parte da safra 2024/25 no país pode apresentar resultados significativamente abaixo da média histórica, com possibilidade de queda de até 40% em comparação à safra anterior.

> Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Exportações fracas seguem fortalecendo teses baixistas para o algodão americano

Os futuros da pluma tiveram um recuo de 3,1% na semana passada, encerrando em US¢65,87/lb no período. Muitos agentes se aproveitaram de preços levemente mais favoráveis – resultado do rebote técnico da semana anterior – para realizar lucros. Além disso, os novos dados de exportação dos EUA sugeriram vendas mais fracas, deteriorando as perspectivas mais altistas para a demanda pelo algodão americano. De maneira geral, o mercado esteve mais parado, enquanto se espera os dados de intenções de plantio, que serão publicados pelo USDA em 31/mar, bem como mais detalhes com relação às novas tarifas de importação dos EUA, que estão prometidas para começar a vigorar no dia 02/abr.

> Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Tensões geopolíticas apoiam cotações do petróleo

Na última semana, as cotações de futuros do Brent encerraram o período em alta, de 2,24%, sendo negociados na sexta-feira (21) a USD 72,16 bbl. Os contratos do WTI seguiram trajetória semelhante, avançando 1,64% na semana, cotados a USD 68,28 bbl. Os contratos estenderam a tendência de recuperação da semana anterior, conforme investidores precificavam o aumento de tensões no Oriente Médio e no Leste Europeu. Após o avanço das conversas de cessar-fogo entre Rússia e Ucrânia, a intensificação de ataques entre os países reverteu a expectativa de abrandamento do conflito e, consequentemente, das sanções sobre a Rússia. Além disso, o aumento de pressões dos EUA sobre o Irã após uma refinaria independente chinesa ser atingida por sanções, também apoiou as cotações.

> Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Demanda brasileira por diesel B segue em patamares elevados

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com alta de 3,8%, terminando a sexta-feira (21) em USD 2,2496 por galão. Após quatro semanas de queda, os futuros do diesel recuperaram parte das perdas ao longo da semana passada, respondendo aos fundamentos do petróleo e à queda contínua dos estoques do derivado nos EUA, Europa e Ásia.

> Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Vendas de gasolina C apresentam alta em fevereiro

Na última semana, o contrato mais ativo do RBOB registrou alta de 1,9%, cotado a USD 2,19 por galão na sexta-feira (21). Os futuros estenderam a alta da semana anterior, refletindo a recuperação da demanda em algumas regiões e perspectivas de pressão sobre os estoques globais nos próximos meses. Além disso, a recuperação do petróleo apoiou os preços do combustível.