Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

![]() CÂMBIO

CÂMBIO

Dólar se fortalece globalmente pela terceira semana seguida em meio a alívio nas tensões comerciais entre EUA e China

A semana foi marcada pelas decisões de juros dos bancos centrais do Brasil e dos Estados Unidos, bem como pelo maior alívio nas tensões comerciais globais após os EUA chegarem a um acordo com o Reino Unido e agendarem uma primeira reunião com autoridades econômicas da China. A taxa de câmbio do real encerrou a sessão desta sexta-feira (09) cotada a R$ 5,6544, variação de 0,0% na semana, de -0,4% no mês e de -8,5% no ano. Já o Dollar Index (DXY) fechou a semana cotado a 100,4 pontos, ganho semanal de 0,4% e mensal de 0,9%, porém recuo anual de 7,1%. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja tem recuo semanal, mas avança com otimismo com acordo entre EUA e China

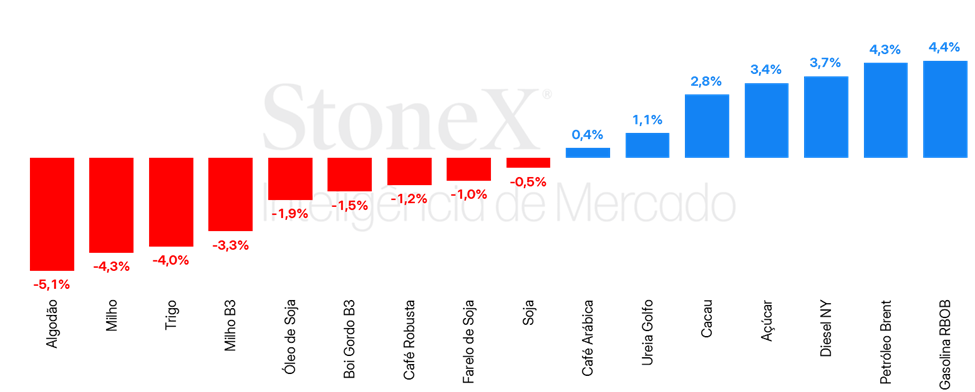

As cotações da soja em Chicago terminaram a semana passada em leve alta/baixa, com o vencimento para julho encerrando a sexta-feira (dia 09) em 1051,75 cents por bushel, queda de 0,6% no período. Além da questão tarifária entre EUA e China, o mercado monitora o andamento da safra norte-americana, as discussões sobre biocombustíveis, as exportações brasileiras e a colheita da safra argentina.

Durante o final de semana, EUA e China concordaram na redução de tarifas por 90 dias. Do lado americano, as tarifas de importação de produtos chineses serão reduzidas de 145% para 30%, enquanto as tarifas do país asiático contra produtos dos EUA serão reduzidas de 125% para 10%. O fato deu suporte para as cotações na abertura da semana, somado a um WASDE que trouxe expectativas de um consumo global de soja fortalecido somada a uma queda de área plantada nos EUA, conforme já era antecipado. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho mantém tendência de baixa em Chicago

Os futuros do milho recuaram fortemente na semana passada, com o vencimento de junho/25 encerrando o período negociado a US¢449,75/bu, uma queda de 4,1%. O avanço rápido e o clima favorável no cinturão do milho norte-americano, somado a um desenvolvimento favorável da safrinha brasileira são os principais fundamentos guiando o movimento baixista nos mercados, com os fundos aumentando sua posição vendida na CBOT. Além disso, a semana tem sido marcada por negociações no fronte político, com anúncios de acordos comerciais dos EUA com Inglaterra e China, o que será melhor explorado adiante.

Os preços, tanto na B3 quanto no mercado físico, derreteram na semana passada. Na bolsa brasileira, o futuro com vencimento em julho/25 encerrou a semana com um tombo de 4,8%, fechando a R$64,19/saca. A forte pressão nos preços vem de perspectivas cada vez melhores para o rendimento das lavouras brasileiras de segunda safra. Vale lembrar que, no início de maio, a StoneX revisou positivamente a estimativa de produção da safrinha brasileira em 2,7 milhões de toneladas, o que deve consolidar o Brasil com uma safra total de 132,4 milhões de toneladas, segundo maior volume da história.

Na segunda-feira (12/05), o mercado acompanhou a divulgação do Relatório de O&D do USDA (WASDE) do mês de maio, que trouxe as primeiras estimativas para a safra 2025/26. Conforme esperado, a estimativa apontou uma produção recorde para a safra americana, sendo estimada em 401,8 milhões de toneladas. Além disso, o que mais surpreendeu o mercado foi a estimativa de consumo robusto a nível global, com crescimento sendo esperado para EUA, Brasil e China. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleos vegetais estendem suas perdas por mais uma semana consecutiva, pressionados pelo aumento de estoques e quedas no petróleo

Entre 2 e 9 de maio de 2025, os principais óleos vegetais registraram queda nos mercados globais. O óleo de soja caiu 1,7% em Chicago, pressionado pela baixa do petróleo e pelo aumento da produção de óleo de palma na Malásia. A expectativa por novas metas da EPA para biocombustíveis e dados positivos de exportação dos EUA ajudaram a conter as perdas. O óleo de palma recuou 2,6%, com estoques em alta, mas encontrou suporte na demanda de Índia e China e na alta do petróleo. Um acordo comercial entre EUA e China, com redução temporária de tarifas, também influenciou o mercado. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Aumento para preços CFR do MAP, TSP e KCl, e desvalorização dos nitrogenados

Nos últimos dias, houve uma queda importante para os preços CFR da ureia, do NAM e do SAM no mercado brasileiro. Por um lado, há expectativas de que, em algum momento dos próximos meses, a China retome as suas exportações de ureia, e esse evento é um fator baixista no segmento. Além disso, o Brasil está fora de suas alta temporada de compras, e as aquisições de nitrogenados, pelo padrão sazonal brasileiro, geralmente crescem nos últimos meses do ano. O mercado do MAP, por outro lado, continua apertado, e os preços do fosfatados subiram desde a semana passada, o que pode piorar ainda mais as relações de troca dos produtores de grãos. Por fim, a cotação do KCl aumentou novamente, seguindo a tendência de alta observada nas últimas semanas. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Alongamento das escalas impulsiona nova semana de queda para o boi gordo

Na semana de maiores recuos registrados até agora em 2025, o destaque ficou com as baixas observadas no Mato Grosso. Após iniciar a semana com cotações de R$ 335/@, o estado encerrou a sexta-feira com preços de R$ 320/@ — uma queda de R$ 15 por arroba em apenas cinco dias. Com isso, os preços no maior estado abatidor de bovinos do Brasil voltaram a se equiparar aos de São Paulo, após várias semanas de diferença, já que ambos encerraram a semana no mesmo patamar. Um dos principais fatores por trás dessa tendência foi o alongamento das escalas de abate, que em São Paulo aumentaram de 10 para 14 dias ao longo da semana. No mercado de reposição, os preços do boi magro apresentaram queda, acompanhando o recuo também observado no milho. No mercado futuro, os contratos de maio se aproximam da marca de R$ 300/@, sendo negociados em torno de R$ 304/@. Os contratos para novembro também recuaram, mas seguem em patamar elevado: após iniciarem a semana em R$ 347/@, encerraram em R$ 339/@. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar tem semana de recuperação sem grandes fundamentos de alta

Nesta semana, os preços do açúcar registraram uma semana de suporte, após um ciclo significativo de baixas em abril. A tela mais líquida do açúcar bruto #11 (SBN5) encerrou a semana em alta de 3,4%, finalizando o período em US¢ 17,78/lb. Pelo lado dos fundamentos, há poucos argumentos para a alta além de uma recuperação técnica, após as fortes quedas em abril. As principais safras do hemisfério norte encontram-se encerradas, e trazem impacto limitado sobre os preços. O Centro-Sul, até o momento, indica um cenário majoritariamente otimista, reforçando a falta de fundamentos concretos de alta na semana.

Etanol registra queda após pressão causada por ajuste de impostos

Nesta semana, após significativo aumento resultante do incremento tributário do PIS/COFINS do etanol hidratado na virada de abril para maio (cerca de R$ 0,05/L), o etanol hidratado no mercado spot de SP voltou a recuar e finaliza a semana próximo a R$ 3,28/L, influenciado pela entrada da safra 25/26. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Mercado segue atento ao avanço da colheita e às condições climáticas no Brasil

Os preços futuros do café arábica e do café robusta encerraram a última semana com desempenhos distintos. Em Nova York, o contrato mais ativo registrou alta de 0,6%, encerrando cotado a US¢ 387,75/lb. Já em Londres, o contrato mais negociado, com vencimento em julho, fechou a semana a USD 5.226 por tonelada, uma queda de 1,2% em relação à semana anterior.

Do ponto de vista fundamental, a oferta restrita e os estoques apertados seguem como fatores de sustentação para os preços no mercado internacional. Além disso, os participantes do mercado continuam atentos ao avanço da colheita no Brasil. Apesar da safra ser menor – o que tende a sustentar os preços –, o aumento da produção do café robusta e progresso na colheita traz algum alívio no curto prazo. O mercado também monitora de perto os impactos da alta dos preços sobre o consumo global e as condições climáticas no Brasil. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Safra intermediária abaixo da média no Oeste Africano sustenta os preços do cacau

Entre os dias 2 e 9 de maio, os preços futuros do cacau registraram alta nos mercados internacionais. Observa-se, no período, uma valorização mais acentuada nos contratos com vencimentos mais próximos, enquanto os de vencimento mais longo registraram um desempenho mais moderado. Essa diferença de comportamento reflete, sobretudo, o aumento das incertezas no curto prazo quanto à disponibilidade de amêndoas no Oeste Africano, após relatos de processadores indicando a rejeição parcial de carregamentos devido à menor qualidade observada. Por outro lado, os contratos com vencimentos mais distantes foram relativamente menos impactados, beneficiando-se da recente melhora no regime de chuvas na região, que tende a favorecer o desenvolvimento da safra principal de 2025/26, cujo início acontece em outubro. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão tem mais uma semana de queda em Nova Iorque

Os preços da pluma encerraram a semana acumulando uma perda de 180 pontos, e rompendo a faixa dos suportes de média móvel. Apesar de dias difíceis para o algodão, o nível de preço continua acima do que foi registrado no início de abril. A pressão baixista durante a semana pode ser explicada, em um panorama geral, como reflexo das incertezas quanto a Guerra comercial no curto prazo, o que impulsiona a pressão baixista vinda de estoques fortalecidos a nível global e um clima favorável nos primeiros estágios de plantio da safra norte-americana. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Acordo entre China e EUA apoia futuros do petróleo

Na última semana, as cotações de futuros do Brent encerraram o período em alta de 4,27%, sendo negociados na sexta-feira (09) a USD 63,91 bbl. Os contratos do WTI seguiram trajetória semelhante, avançando 4,68% na semana, cotados a USD 61,02 bbl. Após os contratos atingirem o menor patamar em quatro anos no início da semana, foi registrada uma recuperação dos futuros no período, refletindo as perspectivas de negociação entre a China e Estados Unidos, as quais poderiam amenizar o conflito comercial entre os países e, portanto, limitar os impactos sobre a economia e demanda por petróleo e derivados. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Importações de diesel A seguem avançando

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta de 2,3%, terminando a sexta-feira (09) em USD 2,0664 por galão. O crescimento dos preços do diesel ocorreu em paralelo com o avanço dos futuros do petróleo, conforme o maior otimismo acerca das negociações sino-americanas e a redução dos estoques da commodity nos EUA contribuiu para a ampliação das cotações do período. Vale destacar que, pela terceira semana consecutiva, o diferencial entre NY Harbor ULSD e WTI seguiu a trajetória de alta, fechando em USD 25,88 bbl (+0,41%). > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Importações brasileiras se mantiveram baixas em abril

Na última semana, o contrato mais ativo do RBOB registrou alta de 4,4%, cotado a USD 2,10 por galão na sexta-feira (09). Os futuros acompanharam a alta do petróleo, influenciado pelo otimismo envolvendo o acordo comercial entre China e Estados Unidos, mesmo com a leve alta dos estoques do derivado fóssil nos EUA. > Clique aqui e acesse o relatório completo