Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

![]() CÂMBIO

CÂMBIO

Dólar se fortalece globalmente pela quarta semana seguida em meio a alívio nas tensões comerciais americanas

A semana foi marcada pelo prolongamento do alívio nas tensões comerciais após Estados Unidos e China concordarem em reduzir suas tarifas de importação por 90 dias, bem como por dados mais fracos que o esperado nos EUA. A taxa de câmbio do real encerrou a sessão desta sexta-feira (16) cotada a R$ 5,6690, variação de +0,3% na semana, de -0,1% no mês e de -8,2% no ano. Já o Dollar Index (DXY) fechou a semana cotado a 101,1 pontos, ganho semanal de 0,7% e mensal de 1,6%, porém recuo anual de 6,5%. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

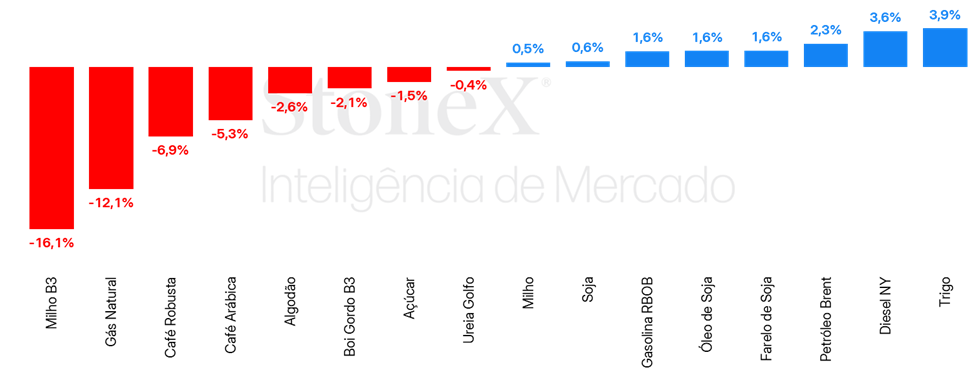

Apesar de semana movimentada, soja apresentou poucas variações

Na semana passada, as cotações da soja em Chicago ficaram praticamente estáveis, com o vencimento para julho terminando a sexta-feira (dia 16) em 1050 cents por bushel, queda de 0,5% no período. O início da semana foi de forte alta, com uma pacificação temporária das tarifas entre EUA e China, que reduziram os impostos de importação em 125 p.p. bilateralmente. Além disso, as primeiras estimativas do USDA para a safra 2025/26 trouxeram, além da já aguardada queda na produção norte-americana, um consumo forte, contribuindo para o otimismo nos preços. Ainda assim, um menor ânimo do mercado seguiu após novos boatos de que os novos mandatos de biodiesel e diesel renovável demorariam para ser anunciados, bem como poderiam ser menores do que é aguardado pelos agentes, o que entregou pressão aos contratos. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho mantém tendência de baixa em Chicago

Os futuros do milho continuaram recuando na semana passada, quando o vencimento de jul/25 acumulou uma queda de 1,4% na CBOT ao terminar a sexta feira negociado a US¢443,50/lb. O movimento de queda aconteceu à revelia de fundamentos fortalecidos nos EUA, o que foi representado por consumo e exportações fortes na primeira estimativa do USDA para a safra americana 2025/26 – o que entregou altas circunstanciais para os futuros em Chicago. Ainda assim, os bons desenvolvimentos iniciais das lavouras no país seguem aumentando o otimismo com a oferta, fazendo com que os fundos busquem expandir sua exposição vendida na bolsa, pressionando os preços.

Os preços na B3 seguiram reagindo negativamente a perspectiva de uma safrinha robusta no Brasil, com o vencimento de jul/25 recuando 3,3% ao encerrar a semana a R$62,05/saca, assim como os preços no mercado físico, que também vem registrando quedas há algumas semanas. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Incertezas sobre o crédito fiscal 45Z e metas de RVOs pressionam mercado de biocombustível ao longo da semana

A semana foi de queda para os principais óleos vegetais. O óleo de soja nos EUA caiu 0,7%, com forte recuo após novo adiamento das metas de RVOs, que gerou frustração no mercado. A valorização inicial com o acordo comercial entre EUA e China perdeu força, e a instabilidade aumentou com os debates sobre o crédito fiscal 45Z e possíveis restrições a matérias-primas importadas.

O relatório WASDE apontou alta na produção global de óleo de soja, o que também pressionou os preços. No óleo de palma, o recuo foi de 0,4%, influenciado pela queda do óleo de soja. Apesar do crescimento da produção na Malásia e Indonésia, os estoques elevados e a fraca demanda local mantiveram o mercado pressionado. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Oferta apertada e demanda dos importadores trazem aumento para preço CFR dos fosfatados

Os fundamentos seguem apertados no mercado de fosfatados, e essa situação tem favorecido o aumento de preço em vários países, como o Brasil. Desde a semana passada, houve uma valorização das cotações CFR do MAP, do TSP e do SSP. Vale lembrar que as relações de troca entre os grãos e o MAP está nos piores níveis dos últimos anos, e o encarecimento desse fertilizante pode impor desafios adicionais para os agricultores. No setor dos nitrogenados, houve pouca mudança na semana, pois a demanda está enfraquecida no Brasil. Enquanto isso, nos EUA, a alta temporada de compras está terminando. Por fim, os preços do cloreto de potássio subiram mais uma vez, refletindo uma demanda consistente por esse fertilizante em diversos mercados. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Novas baixas continuam desafiando o “novo piso” da pecuária brasileira

Após o novo recorde do boi gordo alcançado em 2024, de R$ 350/@, e com os contratos futuros, desde então, operando sempre em patamares próximos desse valor, não haviam sido registradas cotações abaixo dos R$ 300/@. No entanto, a semana encerrada em 16 de maio trouxe novos recuos nos preços físicos, com quedas expressivas nos principais estados — especialmente no Norte do Brasil —, onde as cotações ficaram abaixo daquele que vinha sendo considerado o novo piso do mercado. No Mato Grosso, nas praças de Cuiabá e Rondonópolis, os preços passaram de R$ 320/@ na segunda-feira, 12 de maio, para R$ 305/@ no fim da semana, repetindo um recuo de R$ 15 por arroba. Ou seja, em duas semanas, a queda acumulada já soma R$ 30/@ no estado que mais abate bovinos no país. Em São Paulo, os recuos também ocorreram, mas com menor intensidade, passando de R$ 319/@ para R$ 314/@. Já no Norte, as cotações foram ainda mais pressionadas: no Pará, caíram para R$ 290/@; no Tocantins, para R$ 285/@; e, em Rondônia, atingiram R$ 269/@. Assim, pela primeira vez em 2025, os contratos para maio na B3 encerraram a semana abaixo dos R$ 300/@, fechando a R$ 298/@. Os contratos futuros de novembro ainda operam em R$ 334/@, e as discussões seguem centradas em torno de qual será o novo piso para as cotações do boi gordo no Brasil. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar registra leve recuo na semana com perspectivas de superávit global em 2025/26 (out-set)

Nesta semana o contrato mais líquido do açúcar #11 fechou com retração de 26 pontos cotado a US¢ 17,48/lb, influenciado por dados da safra brasileira e menor demanda por importações. Apesar do déficit global estimado para 2024/25, a expectativa de um aumento da produção de açúcar na safra 2025/26 (abr-mar) no Centro –Sul brasileiro, devido ao maior mix açucareiro, pressiona os preços para baixo. A visão otimista para a safra indiana 2025/26 também influenciou o mercado.

Etanol mantém suporte em meio à baixa produção na segunda metade de abril

Os preços do etanol hidratado seguiram movimentação relativamente estável na última semana, negociando próximo ao patamar dos R$ 3,30/L com base nas usinas de Ribeirão Preto, SP. O baixo volume de moagem na segunda metade de abril, em razão do aumento das chuvas, tende a ser um dos principais fatores de suporte nas últimas semanas, tendo em vista a tendência sazonal de aumento dos preços no período. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Preços futuros de café recuam em meio ao avanço da colheita no Brasil

Na última semana, os preços futuros de café foram pressionados em meio à leve alta do dólar e ao avanço da colheita da safra no Brasil. Apesar da menor produção de café arábica, o forte incremento na produção de robusta compensou parcialmente as perdas do arábica. Além disso, o avanço da colheita deve trazer alívio, pelo menos no curto prazo, para o cenário de oferta restrita que o Brasil vem enfrentando.

Outro fator baixista foi a divulgação dos resultados financeiros de algumas empresas do setor, que mostraram queda na receita, o que pode indicar uma redução no consumo.

Em Nova York, o contrato mais ativo, com vencimento em julho, encerrou a sexta-feira (16) cotado a US¢ 365,65/lb, acumulando uma queda de 2.210 pontos (-5,7%). Em Londres, o contrato com vencimento em julho registrou queda de 6,9%, fechando em USD 4.865/ton. O par USDBRL teve uma semana volátil, encerrando a sexta-feira com avanço de 0,1%, cotado a R$ 5,66. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Novos temores com oferta no Oeste Africano impulsionam cotações de cacau

Entre os dias 9 e 16 de maio, os contratos futuros de cacau registraram forte avanços nos mercados internacionais. Observou-se no período o aprofundamento dos temores relacionados à oferta de cacau no Oeste Africano, principal fator altista recente para os preços de cacau. No momento, a atenção se volta para os registros de condição climática na região, considerando que as próximas semanas serão cruciais para o desenvolvimento das amêndoas a serem colhidas a partir de outubro, quando se inicia o período de maior colheita na região. Apesar da retomada da chuva a níveis satisfatórios desde o início do ano, a diminuição dos registros nos últimos dias intensificou os temores de condições climáticas inadequadas nas próximas semanas, o que é altista para os preços. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Pluma aprofunda perdas após novas estimativas do USDA

A última semana representou um período de forte desvalorização para os contratos futuros do algodão, com o vencimento de julho encerrando a semana cotado a US¢64,89/lb, acumulando perda de 172 pontos. O movimento foi influenciado por um aprofundamento das posições vendidas dos fundos, apostando em uma queda no curto prazo do contrato de julho. Esse sentimento baixista foi impulsionado pelo relatório WASDE do USDA, divulgado na segunda-feira (12). O relatório trouxe as primeiras estimativas para as safras 2025/26, apontando para uma manutenção do cenário de estoques fortalecidos com produção ampla nos principais players. Além disso, o plantio da safra americana segue avançando sem grandes preocupações, o que aumenta o otimismo com a oferta do país, embora o clima nos próximos meses ainda deverá ser monitorado. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Receios com economia americana e chinesa pressionam contratos

Na última semana, as cotações de futuros do Brent encerraram o período em alta de 2,35%, sendo negociados na sexta-feira (16) a USD 65,41 bbl. Os contratos do WTI seguiram trajetória semelhante, avançando 2,41% na semana, cotados a USD 62,49 bbl. A alta dos contratos reflete o alívio temporário da guerra comercial entre Estados Unidos e China, com investidores revendo suas perspectivas para os próximos meses. Todavia, a percepção de um balanço global menos apertado e incertezas envolvendo os acordos tarifários ainda limitam uma recuperação mais acelerada dos futuros. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Estoques americanos atingem menor valor desde 2005

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com uma alta de 3,6%, terminando a sexta-feira (16) em USD 2,1406 por galão. Os futuros do diesel foram amplamente suportados pelo acordo de redução temporária das tarifas entre EUA e China, com as perspectivas mais otimistas sobre as atividades econômicas globais gerando um aumento na busca de ativos de maior risco. Paralelo a isso, a queda dos estoques do combustível também auxiliou nas altas observadas, com o diferencial entre NY Harbor ULSD e WTI crescendo 6,4% ao longo do período, posicionando-se em USD 27,42 bbl. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Alta dos preços influenciada pelos estoques nos EUA

Na última semana, o contrato mais ativo do RBOB registrou alta de 1,6%, cotado a USD 2,14 por galão na sexta-feira (16). O derivado acompanhou a recuperação do petróleo no período, apoiado também por mais uma semana de balanço deficitário nos Estados Unidos. Todavia, preocupações macroeconômicas ainda limitam uma alta mais expressiva dos contratos no período.