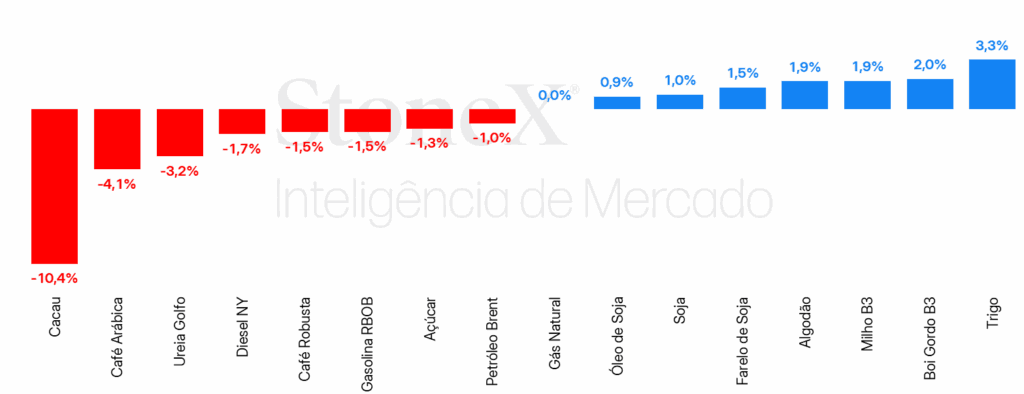

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

![]() CÂMBIO

CÂMBIO

Dólar recua globalmente em meio a preocupação com ritmo de endividamento público americano.

A semana foi marcada por preocupações com o cenário fiscal do Brasil e dos EUA, após a agência de risco Moody’s rebaixar a nota de crédito soberana americana e o governo brasileiro provocar estresse entre investidores ao aumentar inesperadamente as alíquotas de IOF. A taxa de câmbio do real encerrou a sessão desta sexta-feira (23) cotada a R$ 5,6473, recuo semanal de 0,4%, mensal de 0,5% e anual de 8,6%. Já o Dollar Index (DXY) fechou a semana cotado a 99,1 pontos, variação de -1,9% na semana, 0,4% no mês e 8,3% no ano. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Clima e política de biocombustíveis pautam altas para a soja

Na semana passada, as cotações da soja em Chicago registraram ganhos, com atuação dos fundos do lado da compra, acompanhando as questões climáticas e sobre biocombustíveis nos EUA. No pregão de sexta-feira (dia 23), houve realização de lucros, mas a alta semanal ainda foi de 1%, com o vencimento para julho encerrando em 1060,25 cents/bushel.

As discussões sobre a prorrogação do prazo de validade dos créditos 45Z seguiu nos EUA, com expectativa de que a proposta favoreça o uso de matérias-primas locais, o que tende a dar suporte para o óleo de soja. Além disso, um clima excessivamente chuvoso foi observado em importantes regiões produtoras de soja na Argentina, o que trouxe atrasos para a colheita da oleaginosa no país, além de ter trazido prováveis perdas na produção, que ainda serão avaliadas. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho mantém tendência de baixa em Chicago

Os futuros do milho avançaram na semana passada, quando o jul/25 acumulou uma alta de 3,6% para fechar negociado a US¢459,50/bu. O alto volume de posições vendidas revelado no relatório do CFTC da semana retrasada (16/05) possibilitou um rebote técnico circunstancial na semana passada. Ainda assim, no agregado, os fundos especulativos seguiram aumentando seu posicionamento baixista de acordo com os dados mais recentes, referentes à terça-feira passada (20/05). Os fundos antecipam perspectivas de uma boa safra nos EUA, que planta milho em velocidade acelerada. Além disso, perspectivas de uma boa safrinha de milho no Brasil também aumentam a perspectiva de um milho brasileiro altamente competitivo no segundo semestre no mercado exportador, o que pode tirar um pouco de mercado do milho americano. Dessa forma, embora tenhamos visto uma semana de ganhos, o mercado ainda guarda algumas preocupações quanto ao balanço mundial.

As cotações do jul/25 na B3 viu ganhos de 1,7% na semana passada. Embora positivo, o fechamento está aquém do visto em Chicago (onde o jul/25 encerrou a semana com ganhos de 3,6%), mesmo em um período de enfraquecimento do Real (o que tende a dar suporte para os preços domésticos).

A menor sensibilidade dos preços na B3 a forças altistas se relaciona com o otimismo com o balanço brasileiro no segundo semestre, o que é refletido também nos preços físicos, que já rondam patamares abaixo dos R$50/saca em algumas praças do Mato Grosso. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Aprovação de ajustes no 45Z na Câmara americana garante suporte ao óleo de soja na semana

A última semana foi de valorização para os principais óleos vegetais. Novamente, o óleo de soja oscilou principalmente em torno do noticiário político a respeito tanto da definição das Obrigações de Volume de Energias Renováveis (RVOs) nos EUA para os próximos anos, quanto aos avanços nas mudanças do crédito 45Z. De maneira geral, a aprovação de mudanças importantes do 45Z na Câmara dos EUA garantiram suporte para a valorização semanal de 0,9%, com o contrato de jul/25 fechando a US¢ 49,4/lb. Por outro lado, as preocupações com uma ampla isenção das metas para pequenas refinarias e aprovação do governo americano de Projeto de lei que reverte políticas ambientais implementadas na administração Biden ainda mantém alguma apreensão no mercado.

Apesar de operar pressionado na segunda parte da semana, os ganhos registrados nos dois primeiros pregões do período garantiram uma valorização semanal para o óleo de palma, com o vencimento de agosto/25 avançando 1,8% no período para fechar a sexta-feira cotado a USD 905,2/t. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Mercado registra alta nos preços CFR da ureia, MAP e cloreto de potássio

Os preços de diversos fertilizantes subiram nos últimos dias. No mercado de nitrogenados, a ureia apresentou nova valorização no Brasil, impulsionada pela expectativa de uma nova licitação na Índia e pela redução na produção do Egito, decorrente de limitações no fornecimento de gás natural. Entre os fosfatados, a oferta segue restrita, e compradores aceitaram negociar a preços mais altos para assegurar volumes de MAP. No segmento de potássicos, o cloreto de potássio voltou a registrar aumentos, refletindo uma demanda firme reportada pelo mercado. Dessa forma, a semana foi marcada por um movimento altista nas cotações dos principais fertilizantes acompanhados pela StoneX e consumidos no mercado brasileiro. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Recuperação dos contratos futuros eleva expectativas positivas para o segundo semestre

Em relação aos preços físicos, a semana foi de estabilidade. Apesar das quedas continuarem no Norte do país, as praças de Mato Grosso, São Paulo e Mato Grosso do Sul não apresentaram grandes variações, tampouco romperam o piso dos R$ 300/@. As escalas de abate permaneceram confortáveis para a indústria: pouco mais de uma semana em Mato Grosso e Mato Grosso do Sul, cerca de dez dias nos frigoríficos paulistas e quase duas semanas em Minas Gerais. O destaque da semana, no entanto, ficou com os contratos futuros. Após um forte recuo registrado há duas semanas, as cotações voltaram a atingir os R$ 345/@ nos contratos para novembro, sinalizando boas perspectivas para o fechamento do ano. Esse período coincide com a temporada de maiores embarques para países asiáticos, especialmente a China — destino de mais da metade das exportações brasileiras. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar continua enfraquecido nas bolsas internacionais

A semana entre o fechamento dos dias 9 e 16 de maio ficou marcada por uma retração de 1,3% nos preços para a tela SBN5, finalizando o período em US¢ 17,29/lb. Contudo, o Brasil segue como fiel da balança e qualquer percepção mais pessimista para o ciclo corrente tende a trazer significativo suporte altista. Na próxima semana, a UNICA deverá divulgar o acompanhamento para a produção brasileira na primeira metade de maio. Caso os números novamente mostrem uma moagem aquém do esperado, ou mix inferior ao projetado, o mercado poderá contar com suporte de alta. Outro ponto importante, como comentado ao longo do relatório, é a queda das temperaturas, algo que poderá chamar atenção no final de maio.

Etanol estende quedas nesta semana

Os preços do etanol hidratado registraram uma semana de quedas no período até a sexta-feira (23), após permanecerem lateralizados na semana anterior, suportados pelo baixo desempenho da temporada na segunda metade de abril/25. A queda dos preços na segunda metade de maio reflete o ganho de tração da temporada 2025/26 (abr-mar), com o hidratado finalizando esta semana por volta da casa dos R$ 3,24/L, após o iniciar por volta dos R$ 3,28/L. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Preços futuros de café recuam com o avanço da colheita no Brasil

Mesmo com a desvalorização do dólar, os preços dos contratos futuros de café encerraram a última semana em queda, refletindo o avanço da colheita no Brasil, o que traz um alívio para o cenário de oferta, ao menos no curto a médio prazo — como já antecipado em edições anteriores deste relatório. Neste contexto, os fundos especulativos também reduziram drasticamente sua posição líquida comprada nas últimas semanas.

Em Nova York, o contrato mais ativo com vencimento em julho recuou 465 pontos, o equivalente a 1,3%, encerrando a sexta-feira (23 de maio) cotado a US¢ 361,00/ libra-peso. Em Londres, o contrato julho caiu 1,5%, fechando o dia cotado a US$ 4.790/ tonelada. No mesmo período, o índice do dólar (DXY) recuou 1,8%, para 98,99 pontos, enquanto o par USDBRL apresentou leve baixa de 0,3%, sendo negociado a R$ 5,65. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau despenca e reforça contexto de volatilidade recente

Entre os dias 16 e 23 de maio, os preços futuros do cacau registraram expressivo recuo nas bolsas internacionais. No período, as cotações reverteram a expressiva valorização observada na semana anterior, em um provável movimento de reavaliação dos riscos relacionados à oferta no Oeste Africano. Embora persista um elevado grau de incerteza com relação ao tópico, especialmente quanto ao desenvolvimento da safra 2025/26 na região, o recente ajuste sugere uma correção do pessimismo recente. A melhora na perspectiva, por sua vez, foi favorecida pela ocorrência de um regime pluviométrico relativamente adequado nos últimos dias, o que contribui para reduzir, ao menos por ora, as preocupações em relação à colheita que se inicia em outubro. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão se recupera na semana, com foco na safra americana

O contrato futuro do algodão encerrou a última semana em alta, com ganhos de 122 pontos, encerrando a sexta-feira em US¢66,11/lb. Esse fechamento no verde encerrou o período de três semanas de quedas que vinha se desenvolvendo desde o início de maio. A semana não apresentou um grande volume de contratos negociados e teve como saldo uma redução de quase 3 mil contratos abertos no CTN25 e um aumento de mais de 3,2 mil contratos em CTZ25. O plantio da safra 2025/26 norte-americana segue avançando, com 52% do plantio feito, ritmo pouco abaixo da média dos últimos 5 anos. Ao mesmo tempo, a safra antiga continua sendo escoada com um significativo volume de embarques semanais, enquanto novas vendas continuam sendo feitas, porém em volume menor, como esperado pela sazonalidade. Já no Brasil, as exportações do mês de maio têm sido registradas em volume menores do que o mesmo período do ano passado até o momento. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Incertezas macroeconômicas impactam apetite por risco de investidores

Na última semana, as cotações de futuros do Brent encerraram o período em queda de 0,96%, sendo negociados na sexta-feira (23) a USD 64,78 bbl. Os contratos do WTI seguiram trajetória semelhante, recuando 1,54% na semana, cotados a USD 61,53 bbl. Incertezas envolvendo indicadores econômicos e questões geopolíticas mantiveram o mercado de petróleo mais pressionado ao longo da semana. Investidores, portanto, parecem aguardar maiores definições para precificar os contratos, estando sensíveis a evolução de acordos comerciais envolvendo os Estados Unidos. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Demanda por diesel B apresenta retração em abril

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma queda de 1,7%, terminando a sexta-feira (23) em USD 2,1048 por galão. O menor otimismo acerca das atividades econômicas a nível global e a ampliação dos estoques do combustível nos EUA foram os principais fatores de pressão aos futuros. Vale destacar, inclusive, que a retração das cotações do diesel foram mais fortes frente ao observado no petróleo, com o diferencial entre Heating Oil e WTI apresentando queda semanal de 2%, posicionando-se em USD 26,9 bble refletindo os maiores receios acerca da demanda pelo derivado fóssil ao longo dos próximos meses. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Vendas no Brasil seguem elevadas, atingindo recorde para o mês de abril

Na última semana, o contrato mais ativo do RBOB registrou baixa de 1,4%, cotado a USD 2,10 por galão na sexta-feira (23). A queda dos contratos acompanha a desvalorização do petróleo na semana, com incertezas envolvendo a demanda global em meio temores sobre a economia limitando a alta dos contratos. Além disso, a recuperação dos estoques, especialmente nos Estados Unidos, reforça a percepção de um balanço mais equilibrado. > Clique aqui e acesse o relatório completo