Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

CÂMBIO

Dólar se fortalece globalmente após dados melhores que o esperado para inflação e vendas do varejo

A semana foi marcada por novos desenvolvimentos na política comercial americana, com a Casa Branca anunciando tarifas de importação sobre produtos do México e da União Europeia e iniciando uma investigação sobre práticas comerciais injustas do Brasil. Ao longo do período, adicionalmente, novos dados econômicos americanos sugeriram que a economia continua saudável e a inflação permanece contida. No cenário doméstico, investidores repercutiram a decisão do STF de validar a maior parte do aumento do Imposto sobre Operações Financeiras (IOF), em vitória para o governo. A taxa de câmbio do real encerrou a sessão desta sexta-feira (11) cotada a R$ 5,5878, alta semanal de 0,72% e mensal de 2,82%, porém recuo anual de 9,55%. Já o Dollar Index (DXY) fechou a semana cotado a 98,5 pontos, variação de +0,6% na semana, +1,7% no mês e –8,9% no ano. > Clique aqui e acesse o relatório completo.

SOJA

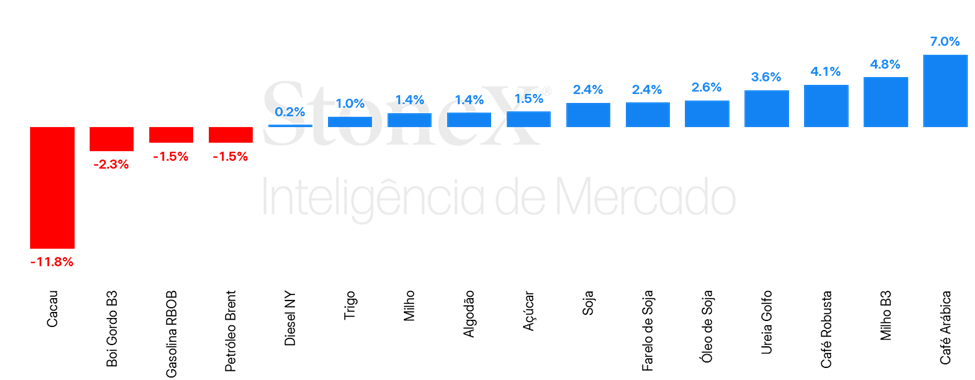

Soja avança amparada pelo óleo

A semana passada foi de ganhos para o grão de soja negociado em Chicago. O óleo de soja continua encontrando suporte nas perspectivas de aumento dos mandatos de mistura de biodiesel nos EUA. Apesar disso, a perspectiva de aumento de demanda de soja pelo setor de esmagamento cria um cenário de excesso de oferta de farelo de soja, o que tem pressionado os preços desse produto. Apesar do otimismo com a demanda pela oleaginosa, as boas condições das lavouras norte-americanas ainda não permitem assumir uma contração do balanço da soja, limitando as altas em Chicago. > Clique aqui e acesse o relatório completo

MILHO

Milho tem forte alta, mas mercado ainda vê incerteza no horizonte

Os futuros do milho voltaram a ter força para sustentar altas. O dezembro/25 encerrou a semana negociado a US¢427,75/bu (+3,8%). A recuperação nos preços se relaciona principalmente a fundamentos técnicos após as baixas vistas nas últimas semanas. Ainda assim, alguns fundamentos entregaram apoio para esse movimento, como a resolução comercial com alguns parceiros comerciais, como a Indonésia, além de preocupações com a safra americana, dado que se espera um clima mais quente no cinturão de milho nos próximos dias. Já na B3, os preços encerraram a semana com leve alta, com o setembro/25 negociado a R$65,45/saca (+2,4%). > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS

Óleo de soja avança com apoio de fundamentos e movimento técnico. Palma registra forte alta

Após um período de relativa estabilidade nas cotações, o óleo de soja voltou a apresentar avanço significativo na última semana. Embora o mercado americano tenha divulgado dados robustos de esmagamento em junho, a alta teve um caráter predominantemente técnico, com agentes e fundos testando novas resistências. Ainda assim, é importante destacar que o movimento foi sustentado por fundamentos altistas acumulados nas semanas anteriores. Entre os principais fatores, destacam-se a aprovação do crédito fiscal 45Z, a proposta de novas metas de renováveis (RVOs) nos EUA e a última revisão das estimativas do USDA. O contrato de agosto/25 encerrou a semana cotado a US¢ 55,8/lb, com alta de 3,9%.

O óleo de palma também apresentou ganhos robustos na Bursa, com destaque para o salto expressivo na sexta-feira (18), quando o CPO subiu 3,1% no dia. Apesar de as prévias de exportação da Malásia indicarem uma possível frustração — com estimativas de queda nos embarques nos primeiros 20 dias do mês — a expectativa de recuperação da demanda segue sustentando os preços. O contrato de outubro/25, agora o mais líquido, encerrou a semana em forte alta de 7,1%, cotado a USD 1.016,7/t. > Clique aqui e acesse o relatório completo

FERTILIZANTES

Queda nos preços CFR da ureia, e firmeza para cotações do MAP e do KCl

Nos últimos dias, houve uma diminuição nos preços CFR da ureia e do SAM no Brasil. Os investidores monitoram a retomada da produção de nitrogenados no Egito e no Irã, ao mesmo tempo em que a demanda indiana tem chamado a atenção. No mercado de fosfatados, as cotações continuam firmes, criando algumas das piores relações de troca dos últimos anos. No setor dos potássicos, a estabilidade foi novamente a marca da semana, com cotações do KCl que permaneceram sem mudanças desde a semana anterior. > Clique aqui e acesse o relatório completo

PECUÁRIA

Pressão de baixa se intensifica e preços recuam em todas as frentes

Na comparação entre segunda-feira (14/07) e sexta-feira (18/07), o mercado do boi gordo apresentou uma piora generalizada nos preços físicos e futuros. O Indicador CEPEA recuou de R$ 299,70/@ para R$ 298,50/@, enquanto o Datagro em São Paulo caiu de R$ 304,73/@ para R$ 297,07/@, tendo assim uma queda expressiva de R$ 7,66/@ somente na última semana. Nos preços à prazo para exportação à China, houve baixas em quase todas as praças, com destaque para Tocantins (menos R$ 12,00/@) e Rondônia (redução de R$ 12,46/@). No mercado futuro, os contratos de julho recuaram de R$ 301,30/@ para R$ 297,00/@, e os de novembro caíram de R$ 326,90/@ para R$ 322,90/@. Ao mesmo tempo, as escalas de abate aumentaram em importantes estados, como Minas Gerais (+3 dias) e São Paulo (+1 dia), sinalizando maior conforto dos frigoríficos e reforçando o viés baixista do curto prazo. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL

Outubro/25 avança pela segunda semana seguida

A semana registrou um período de leve avanço para o açúcar, que viu o contrato mais líquido SBV5 fechar a sexta-feira em US¢ 16,57/lb, alta de 1,2% no período. Após atingir a mínima em mais de quatro anos na ocasião da expiração do contrato de julho/25, o açúcar parece ter encontrado suporte após ter testado patamares de preços que desincentivam sua produção frente ao etanol no Centro-Sul. Na região, a recuperação de açúcar tem se mostrado um dos principais desafios da safra e, em linha com os números de exportação brasileira em junho, o apetite pelas vendas parece ter retornado em parte no mercado internacional.

Etanol cai com o avanço da safra no Centro-Sul

Após subir em resposta ao anúncio do aumento da mistura do anidro na gasolina, o etanol volta a desvalorizar no mercado paulista. Nesta sexta-feira (11), o indicador Esalq CEPEA do hidratado, base Estado de SP, caiu 2%, cotado a R$ 2,5521/litro (sem impostos). Em paralelo, o biocombustível base Ribeirão Preto (SP) fecha a semana na casa dos R$ 3,15-3,16/L (com impostos), 1% abaixo da sexta passada, mas quase 10 centavos das máximas atingidas no final de junho e início de julho. Assim, o etanol volta para os patamares que operava antes da alta apresentada no mês passado, uma vez que o avanço da safra no Centro-Sul e o consequente aumento da oferta pelas usinas traz pressão baixista neste momento. > Clique aqui e acesse o relatório completo

CAFÉ

Depois de valorização na última semana, café inicia em queda, pressionado por colheita no Brasil

Apesar da semana volátil na bolsa de Nova Iorque, os futuros do café encerraram o período em alta, revertendo as perdas da semana anterior. O movimento segue refletindo as preocupações com os impactos da tarifa de 50% sobre produtos brasileiros imposta pelo governo dos Estados Unidos. O contrato de setembro fechou cotado a US¢ 303,6/lb, com valorização de 6,0%.

O café robusta também registrou alta semanal, embora boa parte dos ganhos tenha ocorrido na forte valorização de 9% na segunda-feira (14), impulsionada pelos temores em relação às tarifas americanas, que podem afetar tanto o café brasileiro quanto outras origens. Nos dias seguintes, o mercado passou por correções, encerrando a semana com a tela de setembro/25 a USD 3.348/t, alta de 4,1%. > Clique aqui e acesse o relatório completo

CACAU

Cacau recua levemente antes das divulgações de dados de moagem no mundo.

Entre os dias 11 e 18 de julho, os contratos futuros de cacau registraram trajetória de baixa nos mercados internacionais. Ao longo desse intervalo, os mercados futuros reagiram à divulgação dos dados referentes à atividade de moagem das principais indústrias processadoras de cacau nas regiões da Europa, América do Norte e Ásia, relativos ao segundo trimestre de 2025. Os dados apontaram uma contração expressiva no volume global de processamento, reforçando a percepção de enfraquecimento da demanda mundial pela commodity. Essa conjuntura desencadeou um movimento acentuado de baixa nas cotações, particularmente no dia da divulgação dos indicadores, quinta-feira (17). > Clique aqui e acesse o relatório completo

ALGODÃO

Algodão opera em alta com cobertura de posições

Os preços do contrato dezembro/25 do algodão acumularam alta de 1,9% ao longo da semana, fechadno a US¢68,68/lb. A alta foi sustentada principalmente por movimentos técnicos de cobertura de posições vendidas e por um ambiente macroeconômico mais favorável. Dados de inflação e varejo nos Estados Unidos surpreenderam positivamente, reforçando o apetite por ativos de risco e renovando expectativas de cortes de juros a partir de setembro. Apesar disso, os fundamentos seguem pressionados: o relatório WASDE trouxe aumento da produção americana, e a safra dos EUA evolui bem, com clima favorável e 57% das lavouras em boas ou excelentes condições, acima da média histórica. No lado da demanda, rumores de recuperação do apetite asiático deram suporte ao sentimento do mercado, embora os dados de exportação divulgados tenham vindo apenas dentro da sazonalidade esperada. > Clique aqui e acesse o relatório completo

PETRÓLEO

Petróleo se recupera com sanções europeias sobre Rússia e ataques no Curdistão

Na semana passada, o contrato mais ativo do Brent acumulou queda de 1,53%, sendo negociado a USD 69,28/bbl. Os futuros do WTI seguiram a mesma trajetória, alcançando USD 67,34/bbl (-1,62%). A queda na semana ocorre em meio às incertezas dos investidores quanto ao balanço da commodity, com reportes de um mercado físico apertado, conflitos geopolíticos e sanções atuando como suporte — mas sendo compensados pelas perspectivas econômicas baixistas e pela desaceleração do consumo no quarto trimestre, em meio à recuperação da oferta por países da OPEP+ e outros players secundários. > Clique aqui e acesse o relatório completo

DIESEL

Futuros do diesel superam USD 2,50 por galão na semana passada

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma leve alta, de 0,2%, terminando a sexta-feira (28) em USD 2,453 por galão. Os futuros do diesel chegaram a superar os USD 2,50 por galão na sexta-feira, após o anúncio das novas sanções da Comissão Europeia contra produtos energéticos russos gerarem uma escalada dos receios sobre problemas de escoamento do combustível no mercado europeu. Devido à queda das cotações do petróleo, foi observado mais uma semana de avanço do crack-spread entre o Heating Oil e o Brent, atingindo USD 33,7 bbl (+4,1%). > Clique aqui e acesse o relatório completo

GASOLINA

Contratos recuam com aumento dos estoques nos EUA

Na última semana, o contrato mais ativo do RBOB registrou queda de 1,5%, cotado a USD 2,14 por galão na sexta-feira (18). A pressão dos contratos de petróleo se refletiu também sobre a gasolina, com a visão de um balanço equilibrado do combustível no ápice da “driving season” limitando ganhos do combustível. > Clique aqui e acesse o relatório completo