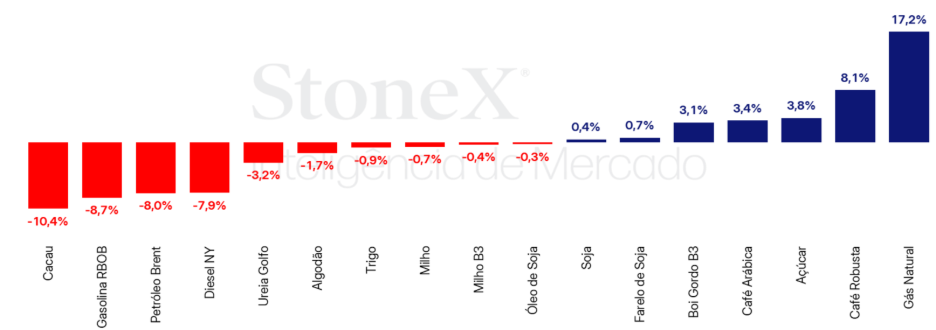

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Dólar se enfraquece globalmente em meio à paralisação do governo americano

A semana foi marcada pela paralisação do governo americano, que suspendeu a divulgação de dados oficiais sobre a economia do país, enquanto indicadores privados sugeriram uma desaceleração mais rápida da atividade econômica. No Brasil, notícias sobre uma possível gratuidade universal das tarifas de ônibus aumentaram percepção de riscos fiscais de ativos do país e prejudicaram o desempenho do real. A taxa de câmbio do real encerrou a sessão desta sexta-feira (03) cotada a R$ 5,3340, variação de -0,1% na semana, +0,2% no mês e -13,7% no ano. Já o Dollar Index (DXY) fechou a semana cotado a 97,3 pontos, recuo semanal de 0,4%, mensal de 0,1% e anual de 9,6%.

> Clique aqui e acesse o relatório completo.

SOJA

Soja tem leve alta com expectativas em relação a conversa entre Trump e Xi Jinping

A semana foi de um leve avanço para os futuros da soja em Chicago. O mercado aguardava com certa ansiedade a divulgação do relatório de estoques trimestrais dos EUA, que, para soja, vieram dentro do que já era esperado pelo mercado. Ainda assim, a soja encontrou suportes da notícia de que Trump priorizaria a soja nas conversas que ele deve ter com Xi Jinping até o final do ano. A ausência da China do programa de exportações americano é um dos principais fatores de pressão recente no mercado. Dessa forma, a expectativa de que o tema será central nas negociações comerciais aumenta o otimismo no mercado. Enquanto isso, a colheita americana avança e o plantio brasileiro está acelerado. Do ponto de vista das safras, não existem grandes problemas por ora, o que tende a fortalecer a pressão pelo lado da oferta.

> Clique aqui e acesse o relatório completo.

MILHO

Chicago e B3 mantém desvalorização

Os futuros do milho em Chicago encerraram a semana em leve baixa, negociados a US¢419/bu (-0,7%), pressionados por um relatório de estoques dos EUA que apontou volumes acima do esperado, em 38,91 milhões de toneladas. O dado reforça as expectativas de aumento nos rendimentos e de queda no consumo de milho para ração, acentuando o viés baixista. No Brasil, as exportações de setembro devem ser fortes, impulsionadas pelo bom ritmo nos portos, apesar da menor competitividade frente aos EUA e à Ucrânia. Na B3, o milho caiu 0,3%, a R$66/saca, acompanhando o recuo na Bolsa de Chicago e as quedas no mercado físico. Na última semana, os preços físicos caíram na grande maioria das regiões do Brasil, enquanto no campo, o milho verão tem um plantio em bom ritmo, com mais de 30% da safra plantada.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleo de soja fecha semana pressionado por indefinições nos EUA enquanto maior demanda traz suporte ao óleo de palma

O óleo de soja registrou uma semana volátil na Bolsa de Chicago, com o contrato de dezembro encerrando cotado a US¢ 50,1/lb, em leve desvalorização de 0,3%. Os preços recuaram nas duas primeiras sessões da semana, pressionados por fundamentos ainda pessimistas em relação à demanda e pelas cotações do petróleo, que permaneceram sob forte pressão diante dos rumores sobre uma possível decisão de aumento de produção por parte da OPEP+. A partir da quarta-feira (1º), no entanto, o anúncio do presidente americano Donald Trump, de que a questão da soja americana será um dos principais tópicos em seu próximo encontro com Xi Jinping, impulsionou uma forte recuperação, suavizando as perdas acumuladas na semana.

Após 2 semanas acumulando perdas, o contrato do óleo de palma fechou a última semana cotado a USD 1.056,1/t, com valorização de 1,4% em relação à semana anterior. Os principais destaques ficaram para a sexta-feira (03), quando foram divulgadas as estimativas de produção, exportação e estoques da Malásia e importação da Índia referentes a setembro.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Queda para preços CFR Brasil da ureia, do MAP e do TSP

Nos últimos dias, foi anunciada uma nova licitação indiana, e esse evento deve atrair bastante atenção nas próximas semanas. No entanto, isso não foi suficiente para sustentar as cotações da ureia CFR Brasil, que diminuíram ligeiramente desde a semana passada. No mercado de fosfatados, o interesse comprador está reduzido no Brasil, e isso tem pressionado as cotações para baixo. Dessa forma, houve queda para o MAP e o TSP no mercado brasileiro. Por fim, o KCl manteve-se estável.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Mercado do boi gordo mantém firmeza na virada de setembro para outubro

O mercado físico encerrou a semana com São Paulo a R$ 305,80/@ (CEPEA) e R$ 306,07/@ (Datagro), confirmando a continuidade da tendência de firmeza mesmo em meio a escalas de abate mais curtas em grande parte das praças. Em Mato Grosso do Sul o boi China permaneceu próximo da estabilidade em R$ 314,70/@, enquanto Minas Gerais avançou para R$ 296,76/@, mostrando maior sustentação na região. Na reposição, o boi magro fechou em R$ 333/@ em São Paulo e R$ 362/@ em Mato Grosso do Sul, enquanto o bezerro encerrou em R$ 393/@ e R$ 409/@, respectivamente, com a relação de troca ainda desfavorável ao recriador. A carne no atacado paulista apresentou ganhos, com a carcaça casada a R$ 304,50/@ e o traseiro a R$ 360/@, sinalizando boa absorção da oferta pelo mercado doméstico. Já na B3, os contratos futuros avançaram, com outubro a R$ 312,80/@ e dezembro a R$ 328,70/@, refletindo expectativas positivas para o curto prazo diante da menor disponibilidade de animais prontos e do consumo firme.

> Clique aqui e acesse o relatório completo.

AÇÚCAR E ETANOL

Açúcar encerra semana sob valorização tímida

O contrato com vencimento em março/26 (SBH26) encerrou a semana sob valorização tímida de 9 pontos, cotado a US¢ 16,47/lb. Até a terça-feira (30), o açúcar ensaiava recuperação, mesmo que lenta, quando registrou fechamento de US¢ 16,60/lb testando a máxima próxima de US¢ 16,70. No mesmo dia, quando marcou o vencimento do outubro/25, se teve uma percepção que poderia se desenhar um clima um pouco mais altista, ao passo que as entregas na semana passada pareciam superar as 2,0 MMt, mas acabaram próximas de 1,5 MMt. Além disso, o Diferencial Londres-NY se fortalecia para os contratos de curtíssimo prazo, ficando acima de US$ 100/ton. Contudo, no dia seguinte da expiração (quarta-feira) do V25, o H26 devolveu os ganhos anteriores, ganhando 34 pontos, no acumulado, na quinta e na sexta. No geral, os movimentos aconteceram com forte viés técnico, com o açúcar encontrando suporte nos US¢ 16/lb, mas com pouca força para altas maiores. Nos fundamentos, o relatório da UNICA reforçou o tom otimista pela oferta brasileira, e, ao redor do globo, a demanda por importações, por ora, não tem sido suficiente para gerar reversão da trajetória atual nas bolsas.

Etanol hidratado recua para negócios próximos aos R$ 3,31/L

O mercado spot paulista para o etanol hidratado tem registrado recuo considerável ao início de outubro. Após atingir os R$ 3,40/L ainda em setembro, o mercado parece ter se tornado atrativo para a entrada mais ativa de grandes players, em meio à manutenção de elevados volumes de cana na safra do Centro-Sul, o que tem trazido os preços para baixo. Outro ponto de atenção tem sido o comportamento da gasolina no mercado internacional e sua relação com os preços praticados no mercado interno, pela Petrobras. A gasolina no mercado externo se coloca abaixo dos preços no mercado interno desde setembro, cenário motivado por uma tendência baixista para as cotações do petróleo e uma apreciação do real frente ao dólar. Ao início de outubro, essa defasagem tem superado os 20 centavos e, caso se mantenha nesse patamar, poderá despertar preocupações em relação a um reajuste por parte da Petroleira, o que seria baixista para o álcool.

> Clique aqui e acesse o relatório completo.

CAFÉ

Perspectiva positiva para a florada, incertezas sobre tarifas e estoques certificados definem o tom do mercado de café

Os preços futuros de café encerraram a última semana em alta. Sem grandes novidades do ponto de vista dos fundamentos, o mercado seguiu acompanhando de perto as condições climáticas no Brasil e a queda dos estoques certificados de café. Além disso, o volume de negócios foi reduzido, uma vez que parte dos participantes esteve presente no 16th SCTA (Swiss Coffee Trade Association) Coffee Forum and Dinner, realizado nos dias 2 e 3 de outubro em Basel.

Em Nova Iorque, o contrato mais ativo de café arábica avançou 3,4%, ou 1.270 pontos, encerrando a sexta-feira cotado a US¢ 390,75 por libra-peso. Em Londres, o contrato mais negociado, com vencimento em novembro, registrou alta de 7,8%, fechando a semana a 4.527 dólares por tonelada. O mercado segue atento às condições climáticas no Brasil durante o período da florada, aos impactos das tarifas sobre as exportações do Brasil e a queda dos estoques certificados de café arábica.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau despenca com primeiras entregas de cacau da safra 2025/26 no Oeste Africano

Entre 26 de setembro e 3 de outubro, os contratos futuros de cacau voltaram a registrar queda nas bolsas internacionais. O movimento marca a sétima semana consecutiva de desvalorização dos preços futuros do produto, tendência que reflete o aumento do otimismo em relação à safra global de cacau 2025/26. O início da nova temporada coincide com as primeiras entregas nos principais países produtores do Oeste Africano, já iniciadas em Gana e com expectativa de intensificação nas próximas semanas na Costa do Marfim. Também deve ter contribuído para o arrefecimento dos preços a divulgação de novos dados atipicamente baixos de moagem na Costa do Marfim para o mês de agosto, que reforçam os sinais de desaceleração da demanda industrial pela commodity.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Shutdown nos EUA contribui para manter desvalorizações no algodão

Na semana entre 29 de setembro e 03 de outubro, os contratos futuros do algodão com vencimento em dezembro/25 acumularam queda de 110 pontos, fechando a sexta-feira cotados a US¢65,30/lb. O movimento de baixa, já observado desde meados de setembro, se intensificou em meio a ausência de informação pelo shutdown do governo americano, que suspendeu a publicação de dados fundamentais como o relatório semanal de exportações e, possivelmente, o WASDE de outubro. A ausência de dados é concomitante à ausência da China nas exportações dos EUA, o que reforça incertezas no setor. Apesar de um leve alívio técnico no final da semana (+21 pts na sexta-feira), o algodão permaneceu preso a um ambiente de baixa liquidez, forte aversão ao risco e pressão vendedora tanto por parte de fundos quanto de produtores físicos. A queda do dólar, que poderia oferecer algum suporte, foi insuficiente para reverter a tendência, dada a incerteza generalizada sobre a política fiscal e monetária dos EUA.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Decisão da OPEP+ movimenta petróleo e reforça expectativas de superávit

Na última semana, o contrato do Brent com vencimento em dezembro/25 encerrou o período com uma queda acumulada de 6,78%, posicionando-se em USD 64,53 bbl. Os investidores reverteram a alta dos períodos anteriores, precificando mais uma flexibilização das cotas produtivas da OPEP, com um novo aumento previsto para novembro contribuindo para a manutenção de um superávit nos próximos trimestres. Hoje pela manhã (06), o contrato do Brent para vencimento em dezembro de 2025 é negociado em torno de USD 65,24 bbl (+1,1%) até as 09h45. O petróleo reverte parte das perdas da semana anterior, quando atingiu o menor patamar em quatro meses, conforme a decisão da OPEP frustrou as expectativas dos investidores, definindo um aumento mais modesto das cotas produtivas em 137 kbpd.

> Clique aqui e acesse o relatório completo.

DIESEL

Heating Oil opera com fortes quedas na semana passada

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com forte queda, de 7,9%, encerrando a sexta-feira (03) em USD 2,2363 por galão. A baixa expressiva dos preços foi registrada em todo complexo petrolífero, refletindo as expectativas a reconstrução dos estoques nos EUA e as expectativas de um balanço global de petróleo e combustíveis menos apertados ao longo dos próximos meses.

> Clique aqui e acesse o relatório completo.

GASOLINA

Vendas de gasolina C no Brasil acumulam alta de 3,6% no ano

Na última semana, o contrato mais ativo da gasolina recuou para USD 1,88 por galão (-6,70%). O resultado acompanhou as quedas registradas pelo Brent, mantendo-se pressionado também pela formação de estoques nos Estados Unidos. Dessa maneira, o crack-spread entre RBOB e Brent recuou para USD 13.61 bbl até a última sexta-feira (03), o menor resultado para o indicador desde fevereiro.