Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Real se mantém praticamente estável em semana de poucos eventos.

A semana foi marcada pela ausência de novos fatos que direcionassem as negociações nos mercados financeiros. Dentre os poucos destaques esteve a divulgação atrasada da inflação ao consumidor dos EUA de setembro, que avançou menos que o esperado e reforçou as apostas por corte de juros pelo Federal Reserve na decisão desta quarta (29). A taxa de câmbio do real encerrou a sessão desta sexta-feira (24) cotada a R$ 5,3930, variação de -0,2% na semana, +1,3% no mês e -12,7% no ano. Já o Dollar Index (DXY) fechou a semana cotado a 98,9 pontos, avanço semanal de 0,5% e mensal de 1,2%, porém recuo anual de 8,5%.

> Clique aqui e acesse o relatório completo.

SOJA

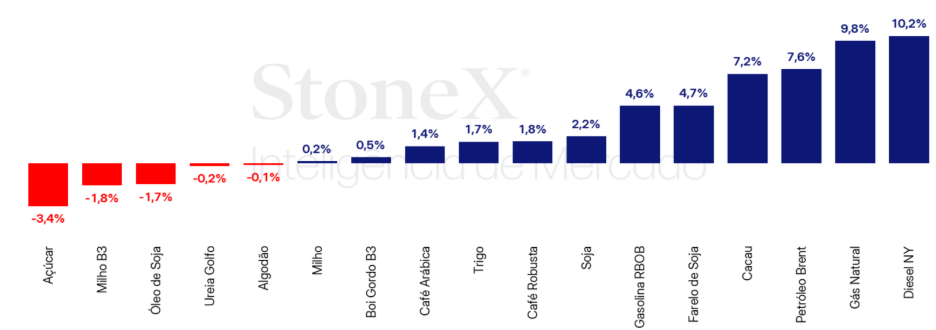

Soja encerra semana de alta com expectativas de encontro entre Trump e Xi Jinping

As cotações da soja em Chicago subiram 2,2% na última semana, com o contrato novembro fechando a US¢1.041,75/bu, impulsionadas pelo otimismo em torno do possível acordo comercial entre EUA e China. O mercado reagiu positivamente aos rumores de que Pequim poderia retomar compras de soja americana e ao avanço das conversas diplomáticas antes do encontro entre Donald Trump e Xi Jinping, previsto para esta semana na Coreia do Sul. Apesar disso, o shutdown do governo americano mantém o mercado sem dados oficiais de exportação, e até o momento não há confirmação de vendas da safra 25/26 para a China. O país segue priorizando a soja brasileira, que já exportou 97,6 milhões de toneladas em 2025. No Brasil, o plantio da nova safra atingiu 37,8%, nível um pouco abaixo do registrado na mesma semana do ano passado, atrasado por chuvas irregulares. As negociações EUA-China permanecem como principais fatores de influência para os preços em Chicago, e o clima é o foco para o desenvolvimento da safra brasileira.

> Clique aqui e acesse o relatório completo.

MILHO

Contrato de milho da B3 tem semana de queda, enquanto Chicago se valoriza

Os futuros de milho em Chicago registraram leve alta de 0,2% na última semana, com o contrato dezembro/25 encerrando a US¢422,5/bu. O otimismo veio da redução das tensões comerciais entre EUA e China, após reunião produtiva entre autoridades dos dois países, trazendo alívio aos mercados agrícolas. A colheita americana avança, e mesmo com o shutdown limitando dados oficiais, sinais de boa produtividade e aumento recente na produção de etanol reforçam o consumo doméstico de milho, oferecendo suporte às cotações. A expectativa é de que as exportações continuem fortes, embora persistam preocupações com o baixo nível do rio Mississippi, que pode afetar a logística. No Brasil, o milho recuou 1,9% na B3, a R$67,20/saca, refletindo ajustes técnicos e variação cambial. Ainda assim, o avanço do plantio e o bom ritmo de embarques sustentam um cenário otimista para a oferta e exportações em 2025/26.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Com sinais de demanda lenta, óleos vegetais encerram semana em retração

Em meio a uma conjuntura de indefinição para as propostas da EPA, demanda lenta no mercado americano e início da temporada de esmagamento nos EUA – que deve garantir grande entrada de óleo–, o contrato do óleo de soja para dezembro fechou a semana cotado a US¢ 50,3/lb, acumulando desvalorização de 1,7%. Apesar da semana marcada por perdas, em alguns momentos os preços dos óleos vegetais encontraram suporte na apreciação do petróleo e heating oil, que chegaram a acumular ganhos de 7,1% e de quase 10%, respectivamente.

O óleo de palma também registrou desempenho negativo na semana. Assim como no caso do óleo de soja, os fundamentos de maneira geral pesaram sobre os preços numa semana em que nem a forte alta do petróleo foi capaz de puxar as cotações do óleo. Enquanto as notícias sobre um possível B50 na Indonésia garantiram ganhos expressivos na primeira metade do mês, na prática, os fundamentos seguem apontando para uma demanda em desaceleração nos principais importadores enquanto os produtores indicam alguma recuperação nos estoques, o que manteve as cotações sob pressão. A tela de janeiro, já a mais líquida, terminou cotada a USD 1.047,9/t, retração semanal de 1,9%.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Redução nos preços CFR da ureia, do MAP e do cloreto de potássio no Brasil

Os preços da ureia recuaram novamente no mercado brasileiro. Há relatos de algum aumento na demanda por ureia no país, mas, com a grande oferta de sulfato de amônio no lineup do Brasil, os sentimentos baixistas ganharam força durante a semana. No mercado de MAP, por sua vez, a demanda segue enfraquecida, o que tem pressionado os preços para baixo. As cotações do cloreto de potássio, por fim, registraram uma pequena queda em relação à semana passada.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Boi gordo avança de forma contida, mas segue sustentado por oferta limitada e escalas curtas

O mercado do boi gordo manteve viés de alta entre 20 e 24 de outubro, com ajustes pontuais, mas sustentação clara nas principais praças. Em São Paulo, o indicador CEPEA avançou de R$ 309,70/@ para R$ 311,40/@, refletindo a resistência dos pecuaristas em negociar diante de escalas de abate ainda curtas (média inferior a 9 dias úteis). No Mato Grosso do Sul, o preço à prazo subiu de R$ 318,22/@ para R$ 320,64/@, e no Mato Grosso, de R$ 303,32/@ para R$ 304,74/@, reforçando o tom de firmeza mesmo com a demanda interna em compasso de espera. A leitura de mercado indica que a oferta restrita de animais terminados a pasto continua sendo o principal vetor de sustentação, enquanto o avanço dos confinamentos ainda não trouxe pressão relevante. A indústria opera com margens mais apertadas, mas segue cautelosa em forçar baixas, priorizando manutenção de escalas e gestão de estoques.

Na reposição, a valorização do boi magro sugere confiança moderada dos recriadores na continuidade do cenário firme, embora a relação de troca (1,87 bezerros por boi gordo) limite o ímpeto de compra. A carne no atacado permaneceu estável (traseiro a R$ 24,60/kg, carcaça casada a R$ 314,25/@), mostrando que o consumo doméstico ainda não reage de forma consistente, mas também não pressiona negativamente. Nos futuros da B3, o comportamento foi de consolidação: out/25 encerrou a R$ 313,95/@ e dez/25 a R$ 329,60/@, evidenciando que o mercado precifica estabilidade e viés positivo até o fim do ano. O fluxo de exportação, especialmente à China, segue como fator-chave de sustentação, compensando a oscilação no atacado e reforçando o ambiente de preços firmes na virada do mês.

> Clique aqui e acesse o relatório completo.

AÇÚCAR E ETANOL

Açúcar obtém nova queda semanal de 3,42%

O contrato com vencimento em março/26 do açúcar bruto apresentou recuo de 53 pontos (ou 3,42%) esta semana, fechando a sexta-feira em US¢ 14,97/lb. O SBH6 apresentou grande oscilação refletindo a disputa entre fundamentos altistas (como a paridade com o etanol e o petróleo) e uma conjuntura global que ainda não oferece estímulos consistentes para uma valorização sustentada. A proximidade com as mínimas de quatro anos despertou atenção para a paridade com o etanol no Centro-Sul do Brasil, que anteriormente atuava como um suporte natural, mas hoje o NY#11 opera com desconto de praticamente 200 pontos frente o hidratado (em equivalente ao bruto para exportação). Por sua vez, o mercado ainda enfrenta um ambiente de oferta relativamente confortável e uma demanda internacional que não mostra sinais de aceleração, o que limita o potencial de recuperação.

Etanol hidratado segue estável em R$ 3,36/L

Na semana passada, o etanol hidratado com base nas usinas de Ribeirão Preto (SP) seguiu sustentado no patamar entre R$ 3,33-3,36/litro, e o indicador StoneX finalizou levemente estável nos R$ 3,35/L (com impostos), com alguns registros já na casa dos R$ 3,38/L sendo relatados na região de São José do Rio Preto. Em paralelo, o índice coletado pelo CEPEA, que registra a média do Estado de São Paulo, subiu 0,6% na semana, precificado em R$ 2,7527/L (sem impostos), o equivalente a R$ 3,30/L PVU com impostos.

> Clique aqui e acesse o relatório completo.

CAFÉ

Em meio à grande volatilidade, mercado de café reage à queda dos estoques, às tarifas e ao clima no Brasil

Marcado por grande volatilidade, o mercado futuro de café apresentou avanços na última semana em Nova Iorque e em Londres. Um conjunto de fatores contribuiu para essa tendência, com destaque para as preocupações com o desenvolvimento da safra no Brasil, o cenário de oferta limitada de arábica, a queda nos estoques certificados e principalmente as incertezas ligadas às tarifas sobre as importações nos EUA vindas do Brasil e à expectativa de imposição de tarifas contra a Colômbia, em meio à deterioração das relações entre os Estados Unidos e o país sul-americano.

A semana foi marcada por forte volatilidade, especialmente na quinta-feira, dia 23, quando as cotações se aproximaram das máximas históricas observadas em fevereiro deste ano. Naquele dia, os preços chegaram a alcançar US¢ 437,95 por libra-peso, mas encerraram a sessão em US¢ 410,15/lb, com amplitude de quase 3 mil pontos entre mínima e máxima. O real se valorizou 0,4% na semana, e a moeda norte-americana encerrou cotada a R$ 5,39. O contrato mais ativo em Nova Iorque registrou avanço semanal de 1,4%, encerrando cotado a US¢ 403,00 por libra-peso. Em Londres, o movimento foi mais moderado, com alta de 0,4%, para USD 4.571 por tonelada.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau avança enquanto investidores permanecem em compasso de cautela

Entre os dias 17 e 24 de outubro, os contratos futuros de cacau voltaram a registrar alta nos mercados internacionais. O movimento de alta deve ter sido sustentado pela persistência de preocupações com a oferta nos principais países produtores do Oeste Africano, com as entregas semanais da Costa do Marfim permanecendo abaixo da média no início da temporada oficial (outubro-setembro). O movimento semanal também marca uma mudança de comportamento dos preços, que vinham em queda gradual nas semanas anteriores, o que sugere uma perda de dinamismo dos impulsos baixistas e que a maior parte desses fatores pode já ter sido incorporada pelos agentes.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Estabilidade nas cotações de algodão diante de tensões comerciais entre EUA, China e Rússia

Na semana de 20 a 24 de outubro, os contratos futuros do algodão (dez/25) encerraram praticamente estáveis, com queda acumulada de apenas 8 pontos, fechando a sexta-feira a US¢64,20/lb. A semana foi marcada por forte oscilação diária, com movimentos influenciados por pressões técnicas, fixações de produtores e, principalmente, pela falta de dados fundamentais devido ao shutdown do governo norte-americano, que já dura mais de três semanas. A falta de atualizações sobre safra, exportações e oferta & demanda pelo USDA impôs um ambiente de opacidade e cautela nos mercados. Ao mesmo tempo, a alta do dólar, decorrente das tensões comerciais entre EUA e China, foi parcialmente revertida com o anúncio de sanções americanas a petroleiras russas, o que impulsionou o petróleo e, indiretamente, favoreceu o algodão por via da concorrência com o poliéster. O mercado agora volta as atenções para o encontro entre Donald Trump e Xi Jinping, previsto para ocorrer na quinta-feira (30), na Coreia do Sul.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo registra maior avanço semanal desde junho

Na última semana, o contrato do Brent com vencimento em dezembro/25 encerrou o período com uma alta acumulada de 7,6%, posicionando-se em USD 65,94 bbl. O avanço semanal é o maior desde junho, refletindo o aumento significativo dos prêmios de risco de oferta no Leste Europeu, com as sanções norte-americanas contra as duas principais produtoras de petróleo da Rússia ampliando os receios dos investidores sobre uma redução da capacidade de escoamento da commodity fornecida pelos russos para outras regiões do globo, principalmente a Ásia.

> Clique aqui e acesse o relatório completo.

DIESEL

Demanda por diesel B surpreende em setembro

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com alta expressiva, de 10,2%, encerrando a sexta-feira (24) em USD 2,4031 por galão. O avanço brusco dos futuros do diesel reflete os receios expressivos do mercado em relação ao balanço global do derivado fóssil, em um contexto de ampliação das sanções norte-americanas sobre as principais produtoras de petróleo e derivados da Rússia.

> Clique aqui e acesse o relatório completo.

GASOLINA

Vendas de gasolina C se recuperam em setembro

Na última semana, o contrato mais ativo da gasolina recuou para USD 1,92 por galão (5,1%). Os preços acompanharam a valorização do petróleo na semana, refletindo novas sanções sobre a Rússia. Todavia, o diferencial entre o RBOB e o Brent recuou no período, conforme o mercado global do derivado segue mais equilibrado. No Brasil, as vendas de gasolina C avançaram 9% em setembro, indicando a maior competitividade do derivado frente o etanol hidratado.