Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Taxa de câmbio do real recua em semana marcada por apetite por riscos e liquidez reduzida

A semana foi marcada pelo aumento das apostas de cortes de juros pelo Fed em dezembro após a divulgação de dados americanos mais fracos que o esperado, impulsionando o apetite global por ativos arriscados. Adicionalmente, a semana observou um volume de negócios mais baixo que o habitual por conta do feriado do Dia de Ação de Graças. A taxa de câmbio do real encerrou a sessão desta sexta-feira (28) cotada a R$ 5,3347, recuo semanal de 1,2%, mensal de 0,8% e anual de 13,6%. Já o Dollar Index (DXY) fechou a semana cotado a 99,4 pontos, variação de -0,8% na semana, -0,4% no mês e -8,0% no ano.

> Clique aqui e acesse o relatório completo.

SOJA

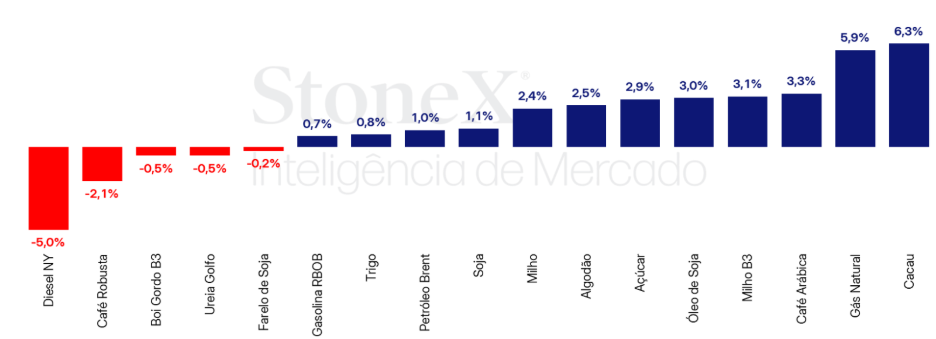

Soja sobe em Chicago apesar de dúvidas sobre compras chinesas persistirem

As cotações da soja em Chicago avançaram 1,1% na última semana, fechando o contrato janeiro a US¢1.137,75/bu, em uma semana de menor liquidez devido ao feriado de Ação de Graças. O suporte aos preços veio de especulações sobre novas compras chinesas e de sinais diplomáticos positivos após conversa telefônica entre Donald Trump e Xi Jinping, alimentando expectativas de melhora nas relações comerciais. Ainda assim, o mercado permanece cético quanto ao cumprimento das 12 milhões de toneladas previstas no acordo até o início de 2026, já que a janela ideal de exportações dos EUA está se estreitando com a aproximação da entrada da nova safra brasileira, mais competitiva. No Brasil, o plantio atingiu 86,9%, ainda levemente atrasado, enquanto o clima segue como principal fator de atenção. As exportações brasileiras seguem fortes, acumulando volumes recordes no ano. Na Argentina, o plantio também avança, embora com atraso devido ao excesso de chuvas.

> Clique aqui e acesse o relatório completo.

MILHO

Milho sobe em Chicago em semana curta, com exportações fortes e perspectiva de menor área nos EUA

Os futuros do milho subiram 2,3% na última semana, com o contrato março/26 fechando a US¢447,75/bu, mesmo com a liquidez reduzida pelo feriado de Ação de Graças. Dados atrasados do USDA mostraram vendas fortes de 2,8 milhões de toneladas na semana encerrada em 16 de outubro, reforçando o bom desempenho das exportações americanas, embora o impacto tenha sido limitado pelo atraso na divulgação. A competitividade do milho dos EUA segue oferecendo suporte aos preços. No Brasil, o contrato março avançou 3,4%, a R$74,95/saca, impulsionado pelo real mais fraco. A primeira safra se desenvolve bem, mas a StoneX revisou a safrinha para baixo, sugerindo balanço mais apertado em 2025/26.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleos vegetais têm semana de volatilidade em meio a especulações sobre EPA, queda do heating oil e estimativas na Malásia

Em semana sem novidades e de menor volume de negociações devido ao feriado do Dia de Ação de Graças (27) e aos problemas nos datacenters da Bolsa de Chicago que interromperam por algumas horas o pregão de sexta-feira (28), o óleo de soja emplacou a quarta semana consecutiva de alta. Apesar das desvalorizações do heating oil ao longo do período como fator de pressão, os dados de consumo de matérias primas para produção de biodiesel e HVO nos EUA em setembro forneceram suporte ao óleo de soja. No período, o contrato de janeiro foi fechado a US¢ 52,1/lb, com valorização semanal e mensal de 2,9% e 6,1%, respectivamente.

O óleo de palma registrou valorização na última semana de negociações na bolsa da Malásia. Enquanto o mercado em Chicago esteve mais lento devido ao feriado nos EUA, o CPO repercutiu principalmente as notícias de chuvas intensas no Sudeste Asiático, os dados de produção, estoques e consumo da Indonésia referentes a setembro e as prévias das exportações malaias. A tela de fevereiro, atualmente a mais líquida, terminou o período com valorização de 1,3%, cotada a USD 992,0/t.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Queda para o preço CFR da ureia e do MAP, e aumento para as cotações do NAM, SAM e do SSP

Por mais uma semana, os preços da ureia diminuíram no mercado brasileiro. Apesar da aproximação da safrinha, as condições de aquisição não estão atrativas e, por enquanto, a demanda por esse produto não tem chamado tanta atenção no Brasil. Por outro lado, as cotações de nitrogenados com menor concentração de N, como o SAM e o NAM, aumentaram desde a semana passada. Situação semelhante é vista no mercado de fosfatados do Brasil: redução nos preços do MAP, um produto de alta concentração, e aumento no preço do SSP, que tem despertado o interesse dos compradores. Por fim, não houve mudança nas cotações do KCl desde a semana anterior.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Boi gordo mantém firmeza moderada na última semana de novembro

Entre 24 e 28 de novembro, o mercado físico apresentou viés levemente altista, com São Paulo avançando de 323,12 R$/@ para 322,84 R$/@ no a prazo, apesar da pequena correção diária no dia 28, a semana mostra estabilidade com tendência de firmeza. Enquanto isso, os preços no Mato Grosso do Sul e no Mato Grosso recuaram marginalmente no fechamento. Na reposição, boi magro e bezerro mantiveram cenário de troca desfavorável ao recriador, com ágio elevado e preços estáveis em patamares altos, sobretudo em MS e MT. No atacado, a carcaça casada permaneceu estável em 329,63 R$/@, repetindo o comportamento de curto prazo e indicando consumo interno sem aceleração. Nos futuros, a B3 reverteu parte das quedas fortes vistas no dia 24, quando os principais vencimentos recuaram entre 1,5% e 2%, e voltou a operar em leve alta no dia 28, com contratos de março a maio de 2026 subindo de 0,44% a 0,54%, mantendo a curva acima de 330 R$/@ e reforçando um cenário de preços firmes para o início de 2026.

> Clique aqui e acesse o relatório completo.

AÇÚCAR E ETANOL

StoneX divulga nova estimativa de safra

O contrato mais líquido do açúcar bruto (SBH6) finalizou esta sexta-feira (28) cotado a US¢ 15,21/lb, uma alta semanal de 43 pontos (2,9%). A StoneX revisou a safra 2026/27 com expectativa de moagem em 620,5 milhões de toneladas, redução do mix açucareiro para 50,6% e produção de açúcar estimada em 41,5 milhões de toneladas, apesar do cenário de preços baixos. Para a safra 2025/26, a projeção de moagem segue em 598,8 milhões de toneladas, com ajustes no ATR e TCH, enquanto o clima será fator decisivo para o encerramento antecipado da temporada.

Etanol hidratado renova recorde anual e chega aos R$ 3,55/L

Os preços do etanol hidratado no mercado spot paulista demonstraram forte reação altista na semana ao final de novembro e início de dezembro, período que marca um encerramento mais acelerado da safra na principal região canavieira do país. Segundo apontado pela UNICA, 42 unidades encerraram a moagem na primeira metade de novembro e, no total, 120 unidades já encerraram a colheita – contra 70 no mesmo período de 2024. Os negócios entre usina e distribuidora superaram os R$ 3,54/L, renovando a máxima para a principal referência para o biocombustível.

> Clique aqui e acesse o relatório completo.

CAFÉ

Depois de avançar na última semana em meio ao clima no Vietnã, mercado de café inicia a nova semana em queda

Os preços futuros de café avançaram na última semana em linha com as preocupações relacionadas ao excesso de chuva no Vietnã. O país iniciou seu período de colheita e enfrentou volumes elevados de precipitação nas semanas recentes, o que prejudicou o ritmo da colheita, afetou a qualidade e trouxe desafios logísticos. Essa é uma safra particularmente relevante porque marca a tentativa de recuperação após os problemas dos últimos anos. A expectativa do USDA é de um aumento de cerca de 7% na produção.

Com isso, o mercado reagiu de forma altista às condições climáticas adversas. O volume de negociações permaneceu limitado devido ao feriado do Dia de Ação de Graças nos Estados Unidos. Em Nova Iorque, o contrato mais ativo encerrou a semana com alta de 3,2%, a US¢ 381,20 por libra peso. Em Londres, o contrato de janeiro subiu 1,3% e fechou a USD 4.565 por tonelada. No acumulado do mês, em Nova Iorque os preços futuros de café avançaram 2,4% e, em Londres, 0,6%. No mercado doméstico brasileiro, o arábica avançou 3,3% na semana e 2,1% no mês, encerrando a R$ 2.252,95 por saca. O robusta valorizou 4,2% na semana, mas recuou 0,1% no mês para R$ 1.404,48 por saca. O dólar apresentou queda de 1,3% na semana e de 0,8% no mês, fechando a R$ 5,33.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau avança após ICCO diminuir superávit da temporada 2024/25

Os contratos futuros de cacau encerraram o período entre 21 e 28 de novembro em forte alta. No período, o principal fator de sustentação da alta foi a atualização da estimativa trimestral da Organização Internacional do Cacau (ICCO) para o balanço global da safra 2024/25. A entidade, principal referência mundial do setor, não atualizava sua projeção para a temporada desde fevereiro, quando apresentou a primeira estimativa oficial, tendo adiado a revisão por dois trimestres consecutivos. A nova estimativa reduziu a previsão de superávit global da temporada. O novo número sinaliza um mercado ainda apertado e reforça as preocupações com a oferta, o que acabou por impulsionar a expressiva valorização dos preços, especialmente na sexta-feira (28).

> Clique aqui e acesse o relatório completo.

ALGODÃO

Algodão sobe ao maior nível em seis semanas impulsionado por expectativas de corte de juros nos EUA

Os futuros do algodão para março/26 avançaram 86 pontos na semana de 24 a 28 de novembro, fechando a US¢64,71/lb, no maior nível desde outubro. O movimento foi impulsionado principalmente pelas expectativas de corte de juros nos EUA na próxima reunião do Fed, após declarações de suavidade por parte de membros do banco central e rumores sobre a possível indicação de Kevin Hassett para a presidência. O recuo global do dólar também contribuiu, fortalecendo a competitividade da pluma americana no mercado externo. Do lado fundamental, o USDA reportou vendas de exportação de 41 mil toneladas, indicando alguma recuperação, embora os dados retroativos ainda não permitam uma leitura clara do ritmo de demanda. Mesmo com a baixa liquidez pós-Thanksgiving, o algodão sustentou ganhos. Para a próxima semana, o mercado monitora o volume final das exportações brasileiras de novembro e possíveis avanços diplomáticos entre EUA, Rússia e Ucrânia, que podem influenciar o preço do poliéster e, consequentemente, do algodão.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo avança com acúmulo de riscos geopolíticos na América Latina e Europa

Na última semana, o contrato do Brent com vencimento em janeiro/26 encerrou o período com uma alta acumulada de1,02% posicionando-se em USD 63,2 bbl. Apesar de iniciar o período em queda, os contratos foram gradualmente se recuperando conforme as perspectivas de um acordo entre Rússia e Ucrânia cederam. O mercado passou a entender que resistências do lado russo e da Europa com o plano de 28 pontos proposto pelos Estados Unidos travariam a nova rodada de negociações, revertendo o otimismo que se observou no período anterior.

> Clique aqui e acesse o relatório completo.

DIESEL

Crack-spread seguiu recuando com avanços nas conversas de paz

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com queda de 5%, encerrando a sexta-feira (28) em USD 2,333 por galão. Os futuros do diesel seguiram movimento contrário aos do petróleo, com as expectativas em relação à um acordo de cessar-fogo no Leste Europeu e o avanço dos estoques norte-americanos do combustível influenciando na trajetória baixista dos preços. Com isso, o diferencial entre Brent e Heating Oil seguiu recuando de maneira firme, posicionando-se em USD 34,8 bbl (-14,3%) e se distanciando das altas verificadas no início de novembro – quando o indicador operou acima dos USD 48/bbl, atingindo a máxima em quase dois anos.

> Clique aqui e acesse o relatório completo.

GASOLINA

Recomposição de estoques de gasolina limita avanço nos preços

Na última semana, o contrato mais ativo da gasolina avançou para USD 1,89 por galão (+0,7%). O contrato acompanhou avanços do petróleo, conforme maiores riscos de oferta no Leste Europeu ofereceram apoio para os produtos energéticos. Todavia, a recuperação dos estoques, especialmente nos Estados Unidos, contribuiu para limitar maiores avanços da gasolina, com o diferencial para o Brent recuando para USD 16,42 na semana (-4,4%).