Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

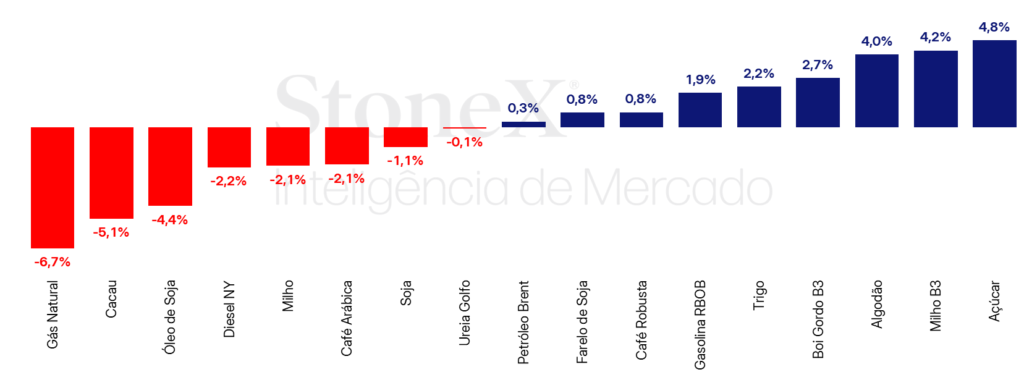

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Real se valoriza refletindo dados americanos e temores geopolíticos globais

A semana iniciou com a notícia da abertura de investigação contra o presidente do Federal Reserve, Jerome Powell, o que elevou a aversão ao risco dos investidores por temores de intervenção na política monetária americana. Na esfera geopolítica, a semana também foi marcada por um aumento das tensões entre Washington e Teerã. No entanto, ao final da semana, o recuo do presidente dos EUA, Donald Trump, a respeito de uma possível ação militar no Irã atenuou a percepção de risco. O destaque entre os indicadores macroeconômicos foi o Índice de Preços ao Consumidor (CPI) de dezembro para a economia americana, que no acumulado dos últimos 12 meses se manteve no patamar de 2,7%, ainda acima da meta de 2%. No Brasil, os indicadores divulgados, em geral, foram positivos e mostram um cenário de resiliência da atividade econômica, apesar do patamar atual dos juros. A taxa de câmbio do real encerrou a sessão da última sexta-feira (16) com variação de +0,09% no dia e de +0,13% na semana. O dollar index, por sua vez, fechou a semana com alta de +0,07% no dia e de +0,27% na semana.

> Clique aqui e acesse o relatório completo.

SOJA

Soja recua perante WASDE baixista e avanço da safra brasileira

A soja apresentou baixa na semana passada na CBOT, à medida que o WASDE de janeiro foi amplamente baixista à oleaginosa. Houve um aumento marginal na área plantada dos EUA, que foi contra as expectativas de mercado, que contribuiu para o aumento da produção no país. A safra brasileira – que está em estágio inicial de colheita – também teve um ajuste para cima e, desta maneira, os balanços globais aumentaram a diferença entre produção e consumo. A expectativa de resoluções no âmbito dos biocombustíveis também agitaram o mercado neste período.

> Clique aqui e acesse o relatório completo.

MILHO

Apesar da demanda aquecida, milho tem semana de perdas pós WASDE surpreendente

Os futuros de milho na CBOT caíram 4,3%, com março fechando a US¢424,75/bu após suporte em US¢420/bu. Na B3, março/26 recuou 3,6%, para R$70,30/saca. O WASDE foi surpreendentemente baixista ao milho, à medida que o USDA elevou a produtividade e a área plantada, o que contribuiu para ajustar a safra recorde nos EUA para 432,3 mi. Desta maneira, os futuros foram pressionados na CBOT, ainda que o consumo aquecido para etanol, que atingiu produção recorde (1,2 mi barris/dia), possa ter limitado recuos mais acentuados. No Brasil, sem novidades às safras, o mercado seguiu Chicago. Enquanto isso, soja inicia colheita e pode influenciar logística e dinâmica do milho nas próximas semanas.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleos encerram semana em alta diante perspectivas de definição do RVO

Os futuros do óleo de soja registraram forte alta na última semana, com o contrato de março fechando a sexta-feira (16) cotado a US$c 52,61/lb (+5,9%), retomando os preços aos mesmos níveis da primeira semana de dezembro. Essa alta foi apoiada, sobretudo, pelos rumores de que a EPA divulgaria as metas de 2026 até o início de março, mantendo próximo da proposta de junho e sem incluir as penalidades para biocombustíveis e matéria-prima importada que eram esperados pelo mercado. No dia da divulgação do rumor (15), o contrato fechou o pregão com uma alta de 3,9%. Os dados de esmagamento nos EUA em dezembro da NOPA, por sua vez, atuaram como um fator limitante aos ganhos do contrato do óleo de soja na semana. O reporte apontou que o esmagamento no mês foi o segundo maior na série histórica, ao passo que os estoques também avançaram, indicando a demanda interna ainda enfraquecida, consequência da ausência de medidas concretas por parte da EPA. Já o óleo de palma, o contrato de março fechou a semana com uma leve alta, cotado a USD 1000,5/t (+0,89%) na sexta-feira. Apesar da apreciação, a notícia de manutenção do B40 em 2026 na Indonésia, cancelando os planos de B50 no segundo semestre, foi um relevante fator baixista ao longo da semana. Por outro lado, as notícias a respeito da continuidade das ações do governo indonésio de confisco de terras contribuíram para oferecer suporte ao contrato.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Semana de alta para preços CFR traz valorização para diversos produtos no Brasil

Os sentimentos altistas ganharam força no mercado de nitrogenados, e os preços da ureia, do NAM e do SAM aumentaram nos últimos dias. Além disso, houve um crescimento importante para os preços do MAP e uma valorização, em menor medida, para o SSP. Por fim, a semana passada também registrou uma alta para o cloreto de potássio.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Exportações semanais aceleram e ajudam a sustentar o piso, apesar do alívio nas escalas

Ao longo da segunda semana de janeiro, o mercado físico do boi gordo entrou em um movimento de acomodação, devolvendo parte dos ganhos do início do ano, refletindo menor pressão de compra da indústria diante do avanço das escalas de abate, que trouxeram mais conforto operacional e ampliaram o poder de barganha dos frigoríficos, ainda que sem caracterizar pressão intensa sobre os preços. Esse ajuste ocorreu mesmo com a reposição permanecendo firme e cara, mantendo a relação de troca apertada e travando uma postura mais agressiva do invernista no curto prazo. Em contrapartida, o principal vetor de sustentação do mercado foi o forte desempenho das exportações, com expressivo crescimento de volume, receita e preço implícito em relação ao ano anterior, ajudando a segurar o piso do boi gordo apesar do físico menos esticado. Na B3, os contratos curtos acompanharam essa acomodação do mercado spot, enquanto os vencimentos mais longos seguem indicando preços sustentados ao longo do primeiro semestre, desenhando um cenário de equilíbrio entre escalas mais confortáveis, ajuste pontual no físico e suporte consistente do mercado externo.

> Clique aqui e acesse o relatório completo.

AÇÚCAR

Açúcar segue oscilando perto dos US¢ 15/lb

Nesta sexta-feira, o contrato mais líquido do açúcar bruto (SBH6) fechou em US¢ 14,96, um ganho semanal de 7 pontos (+0,47%). Ao longo da semana, o mercado de açúcar exibiu uma certa volatilidade dentro de uma tendência predominantemente baixista, com o contrato SBH6 testando os US¢15/lb, mas não conseguindo sustentar níveis acima. A pressão veio sobretudo de fundamentos globais, em especial o avanço significativo da produção indiana, que reforçou expectativas de maior oferta e intensificou movimentos de venda, especialmente perceptíveis no forte recuo de quarta-feira, acompanhado por elevado volume negociado. Apesar das quedas, o mercado obteve uma recuperação mais firme na sexta-feira (+2,54%) que compensou parte das perdas e levou o açúcar a encerrar o período com uma variação levemente positiva.

> Clique aqui e acesse o relatório completo.

ETANOL

Etanol chega a R$ 3,74/L

Nesta semana, o preço do etanol hidratado continuou seu movimento de alta, registrando R$ 3,74/L em Ribeirão Preto (SP). A tendência de alta para o hidratado reflete o período de maior escassez do biocombustível, devido a entressafra de cana no Centro-Sul, assim como um avanço nos preços da gasolina via aumento do ICMS neste mês.

> Clique aqui e acesse o relatório completo.

CAFÉ

Com mercado de olho no risco de tarifas e aguardando dados de exportações do Brasil, café fecha com resultados mistos

A última semana foi mais lenta para o mercado de café, que seguiu acompanhando os indicativos de clima no Brasil e a colheita no Vietnã, enquanto aguardava os dados das exportações brasileiras, divulgados pelo Cecafé no final da tarde desta segunda-feira (19). Nesse sentido, o café arábica operou sem grandes direcionamentos, oscilando entre ganhos e perdas, enquanto o mercado observava melhora nos volumes negociados no físico brasileiro. O contrato de março/26 terminou o período cotado a US¢ 355,3/lb, leve queda de 0,7%. O café robusta, por sua vez, avançou na semana passada. Ainda que os fundamentos sejam positivos, com uma colheita volumosa no Vietnã, os produtores do país seguiram retendo o café em busca de melhores preços. A menor liquidez favoreceu as cotações, com a tela de março encerrando a USD 4.000/t, valorização semanal de 2,5%.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau cai após divulgação de dados mais fracos para a moagem

Entre 9 e 16 de janeiro, os contratos futuros de cacau registraram queda nos mercados internacionais. No período, os mercados futuros reagiram à divulgação dos dados referentes à atividade de moagem das principais indústrias processadoras de cacau nas regiões da Europa, Ásia, América do Norte, Brasil e Costa do Marfim, relativos ao quarto trimestre de 2025. Os indicadores apontaram nova contração expressiva no volume global de processamento, consolidada em -7,7% para as regiões observadas, reforçando a percepção de enfraquecimento da demanda mundial pela commodity.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Apesar de WASDE altista, algodão se mantém pressionado

Ao longo da semana, o mercado de algodão manteve preços próximos da estabilidade. O grande evento foi o WASDE de janeiro, que trouxe um tom nitidamente altista para a pluma: cortes na produção global, revisões negativas para Estados Unidos, Índia e Turquia e estoques mundiais reduzidos em 1,1% criaram suporte imediato aos futuros. As cotações chegaram a subir, mas movimentos técnicos e pressões de realização limitaram avanços mais expressivos ao longo da semana, ressaltando a pressão estrutural que vem pautando o mercado já há alguns meses. Do lado macro, os dados inflacionários dos EUA (CPI e PPI) reforçaram a possibilidade de manutenção dos juros pelo Fed. O mercado também reagiu às tensões envolvendo EUA e Irã, que afetaram o petróleo e, indiretamente, o algodão. No front fundamentalista, as vendas semanais de exportação dos EUA surpreenderam positivamente (80–81 mil t), mas novamente não foram suficientes para impulsionar forte alta. As posições “On-Call” reforçaram resistência adicional aos preços, com aumento relevante das compras a fixar. No Brasil, o levantamento da CONAB trouxe revisões para cima na área e produção da pluma.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Alívio das tensões entre EUA e Irã segue pressionando petróleo

Na última semana, o contrato do Brent com vencimento em março/26 encerrou o período com uma alta acumulada de 1,2% posicionando-se em USD 64,1 bbl. O avanço dos preços do petróleo ocorreu em meio ao aumento expressivo das tensões entre EUA e Irã, com as ameaças envolvendo uma intervenção militar norte-americana em Teerã resultando no forte suporte às cotações observado no início da semana. Ao final da semana passada, no entanto, o alívio das tensões entre os dois países e o avanço dos estoques de petróleo e gasolina no mercado norte-americano contribuíram para um recuo acelerado dos ganhos registrados nas sessões anteriores

> Clique aqui e acesse o relatório completo.

DIESEL

Crack-spread cresce em meio à riscos geopolíticos em alta

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com alta de 4,8%, encerrando a sexta-feira (16) em USD 2,2376 por galão. Os futuros do diesel chegaram a superar os USD 2,28 por galão, atingindo o maior valor desde meados de dezembro. O combustível foi amplamente suportado pelos riscos geopolíticos, com a renovação das tensões entre Rússia e Ucrânia influenciando em novos suportes ao derivado fóssil. Paralelo a isso, a leve queda dos estoques de diesel e o forte avanço das reservas de petróleo nos EUA contribuiu para um aumento do diferencial entre o Heating Oil e o Brent, atingindo USD 29,8 bbl (+13,4% no comparativo semanal) ao final do período.

> Clique aqui e acesse o relatório completo.

GASOLINA

Combustível acumula queda de 17% em 2025, enquanto vendas no Brasil avançam

Na última semana, o diferencial entre RBOB e Brent, registrou um recuo de 5,2%, posicionando-se ao redor dos USD 10,8 bbl. O aumento significativo dos estoques nos EUA (+8,9 milhões de barris) influenciou no recuo amplo das cotações, com as reservas do derivado fóssil superando a máxima dos últimos cinco anos para meados de janeiro. Com isso, os futuros da gasolina registraram um avanço semanal menor em relação ao petróleo, de 0,3%, contribuindo para esse recuo das margens de refino do combustível.