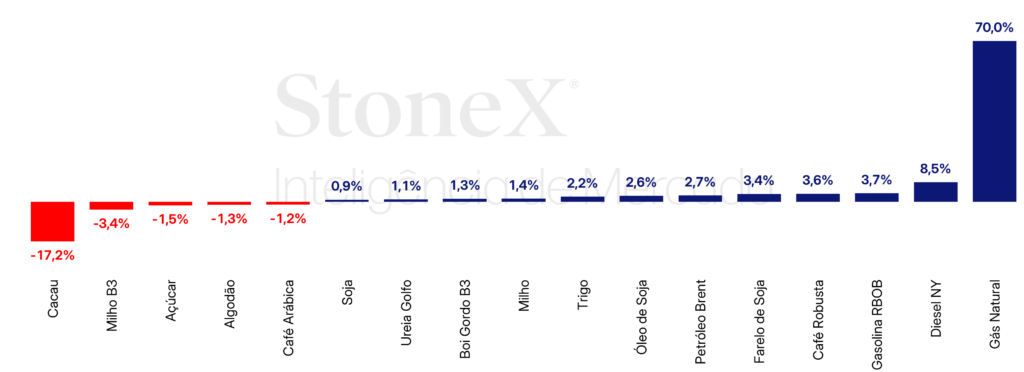

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Câmbio deve refletir decisões de juros do FOMC e Copom, tensões geopolíticas globais e dados econômicos no Brasil

A semana se iniciou com novas ameaças do presidente dos EUA, Donald Trump, a respeito de tarifas alfandegárias adicionais para países contrários à anexação da Groenlândia pela nação americana, o que gerou um movimento de fuga generalizada de ativos norte-americanos e contribuiu para o fortalecimento do real e de ativos considerados “porto-seguro”, como o ouro. Ao longo da semana, contudo, Trump aliviou seu discurso e retirou as ameaças de uso de força militar e de tarifas adicionais para os países contrários à anexação. Apesar do alívio parcial das tensões, as negociações envolvendo a Organização do Tratado do Atlântico Norte (OTAN) e o acesso americano à Groenlândia seguem sem definição. Na esfera econômica, foram divulgadas a leitura final do produto interno bruto (PIB) no terceiro trimestre e o índice de preços de despesas pessoais (PCE) de novembro nos EUA. Os indicadores apresentaram resultados de 4,4% (taxa anualizada) e 0,2%, respectivamente, em linha com as projeções. Esse cenário reforçou a leitura de que a economia americana segue resiliente e contribuiu para reduzir as apostas de cortes adicionais de juros no curto prazo, inclusive na próxima reunião do Federal Reserve

> Clique aqui e acesse o relatório completo.

SOJA

China conclui acordo com EUA e Brasil reforça competitividade

A soja em Chicago encerrou a semana em alta, apoiada por expectativas mais positivas de demanda pela oleaginosa dos EUA, tanto para exportação quanto para uso interno. A China já cumpriu o volume acordado de compras de soja norte‑americana, antecipando o cronograma e sugerindo que parte das vendas antes classificadas como “destinos desconhecidos” seja destinada ao país asiático. Ainda assim, a soja brasileira permanece mais competitiva para a China e tende a ganhar espaço com o avanço da colheita e o aumento dos embarques neste início de ano. Na América do Sul, o clima continua determinante: o Brasil colhe com boas condições, enquanto a Argentina enfrenta clima mais seco em regiões importantes, exigindo atenção. Nos EUA, o mercado acompanha definições sobre mandatos de biocombustíveis, enquanto no Brasil a indústria eleva projeções de esmagamento e abre espaço para maiores exportações de óleo.

> Clique aqui e acesse o relatório completo.

MILHO

Exportações fortes nos EUA e pressão sobre preços no Brasil

Os futuros de milho em Chicago encerraram a semana em alta, impulsionados por um volume excepcional de vendas externas dos EUA, o maior em vários anos, o que elevou os compromissos de exportação acima do sugerido no último WASDE. Mesmo assim, o mercado global segue bem abastecido após a grande safra norte-americana. Na Argentina, o aumento da área plantada e o bom desenvolvimento inicial das lavouras tornaram o milho do país o mais competitivo no mercado FOB, apesar da recente piora nas condições em função de um clima mais seco. Em um cenário de menor participação do Brasil nas exportações, o papel argentino tende a ganhar relevância. No Brasil, os preços recuaram diante de compradores pouco ativos e da desvalorização do dólar, que reduziu a atratividade das exportações. A safra avança bem, com a safrinha sendo semeada dentro da normalidade e sem grandes fatores de alta no curto prazo.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleos encerram semana em alta, apoiado por recuperação do heating oil e balanço da palma

Os futuros do óleo de soja registraram alta na última semana, com o contrato de março fechando a sexta-feira (23) cotado a US¢ 54/lb (+2,6%), retomando os preços aos mesmos níveis do final de agosto de 2025. Além das expectativas positivas de que a EPA esteja próxima de concluir a definição das metas de renováveis (RVOs) nos EUA, a alta dos RINs D4 e do heating oil na última semana atuaram como fator de suporte para os contratos do óleo de soja. Já para o óleo de palma, o contrato de abril, o mais líquido no momento, fechou a semana em alta, cotado a USD 1.043/t (+3,9%) na sexta-feira. A questão da apreensão de terras pelo governo da Indonésia segue sendo um ponto de atenção para o mercado. Na semana passada surgiu a notícia de que o governo local revogou 28 licenças ligadas ao setor florestal, minerário, energético e agrícola. Embora não haja confirmação oficial sobre quantas empresas de óleo de palma foram afetadas, as informações disponíveis indicam que parte delas pertence ao setor de palma, o que gera apreensão e reforça a visão de que as ações do governo podem prejudicar a produção de óleo de palma neste ano. Adicionalmente, fatores relacionados a um maior otimismo em relação à demanda por CPO na Índia e à valorização do ringgit frente ao dólar para os maiores níveis desde 2018 contribuiu como fator de suporte para os preços do óleo de palma em termos de dólar.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Os preços da ureia, do SAM, do NAM, do MAP, do TSP e do SSP aumentaram no Brasil

Por mais uma semana, os sentimentos altistas prevaleceram no mercado de fertilizantes, impulsionando os preços CFR dos nitrogenados e dos fosfatados. Expectativas de que uma licitação indiana possa ser anunciada nas próximas semanas, aliadas a um possível aumento da demanda em mercados‑chave, fizeram as cotações da ureia, do SAM e do NAM saltarem no Brasil e em vários outros países. No segmento dos fosfatados, os custos do enxofre e a oferta reduzida de SSP foram suficientes para elevar os preços do MAP, do SSP e do TSP. Por fim, o mercado de potássicos permaneceu estável, já que os compradores procuram resistir a novos aumentos.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Penúltima semana de janeiro termina com firmeza no boi gordo e suporte vindo do mercado externo

O mercado do boi gordo manteve um ambiente de firmeza ao longo da semana, sustentado por uma combinação de oferta ainda controlada no mercado interno e forte desempenho do setor externo. Os preços físicos apresentaram viés positivo nas principais praças, especialmente em São Paulo, enquanto frigoríficos seguiram cautelosos nas compras, encontrando resistência por parte dos pecuaristas a recuos mais amplos. As escalas de abate permaneceram relativamente ajustadas, limitando pressões de baixa, ao mesmo tempo em que os elevados custos de reposição continuam restringindo uma expansão mais agressiva da oferta no médio prazo. No mercado internacional, o início consistente das exportações em 2026, com volumes elevados e preços médios firmes, reforça a demanda externa como principal pilar de sustentação do mercado doméstico. Esse contexto também se reflete na B3, onde a curva futura segue inclinada positivamente, indicando expectativa de preços sustentados e oferta mais ajustada ao longo do primeiro semestre.

> Clique aqui e acesse o relatório completo.

AÇÚCAR

Açúcar em NY não consegue romper a resistência dos US¢ 15/lb

Nesta semana, o contrato mais líquido do açúcar bruto (SBH6) obteve uma queda semanal de 23 pontos ou de 1,54%, finalizando a sexta-feira (23) cotado a US¢ 14,73/lb. O NY #11 voltou a testa os US¢ 15/lb durante a semana, mas segue sem impulso para maiores escaladas. O adoçante teve uma semana sem muita novidade pelos fundamentos, reagindo mais a fatores macroeconômicos, como a valorização do real.

> Clique aqui e acesse o relatório completo.

ETANOL

Etanol estaciona na região dos R$ 3,75/L em Ribeirão Preto (SP)

Nesta semana, o preço do etanol hidratado continuou seu movimento de alta, registrando R$ 3,75/L em Ribeirão Preto (SP). A tendência de alta para o hidratado reflete o período de maior escassez do biocombustível, devido a entressafra de cana no Centro-Sul em contexto de estoques perto das mínimas históricas, assim como um avanço nos preços da gasolina via aumento do ICMS neste mês.

> Clique aqui e acesse o relatório completo.

CAFÉ

Café encerra semana com variação mista, diante de impactos da valorização do real e melhora das perspectivas de oferta

Na terça-feira (20), os preços do café iniciaram em queda, recuando 8,8 pontos (-2,48%) e estendendo as perdas observadas na semana anterior, movimento influenciado principalmente pelas perspectivas mais favoráveis para a safra brasileira. Café robusta: O café robusta, por sua vez, registrou mais um forte avanço semanal, de 3,1%, com o contrato de março encerrando a USD 4.142 /t na bolsa de Londres, atingindo o maior nível em cerca de seis semanas.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau recua quase 20% após diminuição de temores com oferta global

Entre 16 e 23 de janeiro, os contratos futuros de cacau registraram forte queda nos principais mercados internacionais. Ao longo do período, os preços futuros responderam à intensificação das pressões baixistas, que se alinham aos principais fundamentos observados no mercado atualmente. Por um lado, especialmente desde a divulgação dos dados mais recentes de moagem global, em meados de janeiro, o mercado passou a incorporar de forma mais explícita sinais de desaceleração na atividade das processadoras. Ao mesmo tempo, o monitoramento das entregas de amêndoas na Costa do Marfim segue indicando volumes compatíveis com uma recuperação marginal da produção no maior país produtor. Soma-se a isso o aumento das notícias sobre acúmulo de cacau nos portos da região, reforçando a expectativa de melhora na disponibilidade.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Algodão segue em baixa apesar de estímulos altistas

O USDA revisou o balanço global de algodão para um cenário menos folgado, com menor produção e demanda um pouco mais firme, enquanto as vendas de exportação dos EUA vêm mostrando recuperação desde o início de janeiro. Em teoria, esses fatores deveriam sustentar as cotações em Nova Iorque, mas o mercado segue em tendência de baixa.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Situação climática nos EUA gera incertezas sobre oferta de petróleo e derivados

Na última semana, o contrato do Brent com vencimento em março/26 encerrou o período com uma alta acumulada de 2,7% posicionando-se em USD 65,9 bbl. Ao longo da semana passada, os futuros do petróleo foram suportados pela retomada dos riscos geopolíticos, com as ameaças feitas por Donald Trump sobre o envio de aviões militares para bases próximas ao Irã resultando no aumento dos prêmios de risco de oferta na região. Paralelo a isso, a interrupção da extração de petróleo em Tengiz pela Chevron contribuiu para o avanço das cotações.

> Clique aqui e acesse o relatório completo.

DIESEL

Vendas de diesel B atingem novo recorde no Brasil

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com alta de 8,5%, encerrando a sexta-feira (23) em USD 2,4285 por galão. O diferencial entre NY Harbor ULSD também avançou de maneira significativa, registrando um aumento de 21% e encerrando a sexta-feira em USD 36,1 bbl. O indicador seguiu registrando altas expressivas pela segunda semana consecutiva, com os temores dos investidores sobre um balanço mais apertado do combustível no mercado norte-americano em meio à chegada do vórtex polar no país contribuindo para um aumento acelerado dos preços do diesel, que seguem avançando no início dessa semana.

> Clique aqui e acesse o relatório completo.

GASOLINA

Combustível acumula queda de 17% em 2025, enquanto vendas no Brasil avançam

Na última semana, o diferencial entre RBOB e Brent, registrou um alta de 9,3%, posicionando-se ao redor dos USD 11,2 bbl. Apesar do aumento significativo dos estoques de gasolina no mercado norte-americano, a expectativa de uma queda da oferta de combustíveis como resultado da forte frente fria que atinge os EUA acabou por gerar esse suporte maior aos futuros da gasolina. Ao mesmo tempo, essa tendência é ponderada pelo entendimento dos agentes que os eventos climáticos recentes no país podem resultar em uma menor demanda pelo combustível.