Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

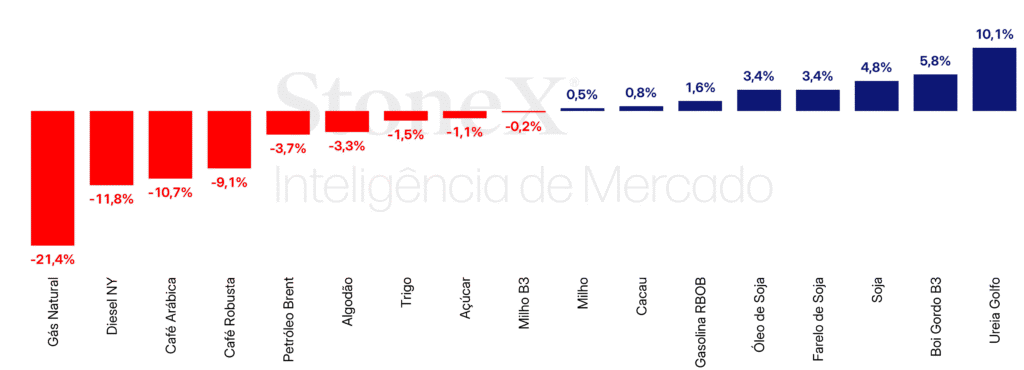

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Câmbio deve refletir “payroll” americano e dados de inflação no Brasil e nos EUA

Na última semana: O Comitê de Política Monetária (Copom) emitiu a ata da última reunião e, em linha com o comunicado emitido no dia da decisão, antecipou um possível corte de juros na próxima reunião, no dia 18 de março, caso o cenário atual seja mantido. Apesar da sinalização, a magnitude do corte não é certa e vai depender dos próximos dados. Na economia americana, o principal indicador do mercado de trabalho (“payroll”) foi adiado para a próxima quarta-feira (11) devido ao já encerrado shutdown do governo. Apesar disso, nos últimos dias foram publicadas a Pesquisa de Abertura de Vagas e Turnover ( JOLTS) e a criação de vagas do setor privado, da ADP, que apresentaram um cenário mais deteriorado do que o esperado. Por fim, ao longo da semana, a indicação de Kevin Warsh à presidência do Federal Reserve por Donald Trump seguiu contribuindo para o fortalecimento do dólar. Já no Brasil, notícias de que o ministro da Fazenda, Fernando Haddad, apoia a escolha de Guilherme Mello e Tiago Cavalcanti para completar as duas vagas abertas no Copom gerou preocupação entre os investidores, principalmente em relação a uma possível visão mais favorável a juros baixos por parte de Mello.

> Clique aqui e acesse o relatório completo.

SOJA

Soja avança em Chicago com expectativa de compras chinesas

As cotações da soja em Chicago subiram de forma expressiva após sinalizações de que a China poderia ampliar suas compras dos EUA, embora ainda não haja confirmação oficial do país asiático. A reação positiva elevou o interesse dos fundos e impulsionou os preços, enquanto os prêmios no Brasil recuaram, reforçando a competitividade da soja nacional em meio ao avanço da colheita de uma safra que tende a ser recorde. Rumores de compras chinesas de soja brasileira também ganharam força, alinhados ao padrão sazonal deste período. No Brasil, a colheita avança e o clima no Sul segue como ponto de atenção. Na Argentina, as lavouras enfrentam oscilações nas condições hídricas, mas chuvas recentes podem ajudar a estabilizar o cenário.

> Clique aqui e acesse o relatório completo.

MILHO

Milho avança em Chicago apoiado pela soja e cenário global

Os futuros do milho em Chicago encerraram a semana em alta, sustentados pelo avanço expressivo da soja, que ganhou força com mudanças na política de biocombustíveis dos EUA e expectativas de novas compras chinesas. Esse movimento influencia decisões de plantio no Hemisfério Norte, podendo levar à migração de área para a soja na próxima temporada, o que tende a limitar a oferta de milho. Apesar de sinais recentes de menor ritmo nas exportações e na produção de etanol nos EUA, o mercado não interpretou esses dados como enfraquecimento da demanda. Na Argentina, a produção foi revisada para baixo em meio ao clima adverso, mas ainda deve garantir oferta relevante na região. No Brasil, os preços subiram e a safra segue com bom desenvolvimento, embora as exportações tenham recuado devido à menor competitividade frente ao milho norte‑americano.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Pressões sobre mercado de óleo de soja americano apoiam recuperação da commodity

Os futuros do óleo de soja registraram uma recuperação na última semana, com o contrato de março precificado a US¢ 55,33 (+3,40%) na sexta-feira (06). O movimento foi suportado, principalmente, pela sinalização do presidente americano, Donald Trump, de que a China considera importar 20 milhões de toneladas de soja americana ao longo da temporada 2025/26, 8 milhões de toneladas a mais em relação à quantidade já registrada, o que contribuiu para a alta dos preços em todo complexo da soja. Adicionalmente, o anúncio oficial das diretrizes do crédito 45Z pelo Tesouro americano, que não trouxe grandes surpresas para o mercado e se restringiu a matérias primas de origem norte americana, contribuiu para a alta dos preços do óleo de soja. Em contrapartida, a divulgação dos dados de esmagamento de soja e consumo do óleo pelo USDA, indicando uma recuperação no consumo, mas alta dos estoques em dezembro, limitaram os ganhos. Já para o óleo de palma, o contrato com vencimento em abril fechou a última semana com perdas, cotado a USD 1.052,98 (-1,92%) na sexta-feira. Sem muitas novidades, o destaque está nas estimativas de produção, estoque e exportação da Malásia em janeiro, em que os agentes projetam uma desaceleração na produção e redução dos estoques, após 10 meses consecutivos de alta, mas que ainda seguem em patamares elevados em relação a janeiro do ano passado. Além disso, o acordo comercial entre EUA e Índia deve ser um fator de atenção, pois pode favorecer as importações de óleo de soja americano em detrimento do óleo de palma do sudeste asiático. Contudo, a falta de esclarecimentos a respeito de quais produtos serão favorecidos e o amplo spread entre os óleos de soja e palma no mercado físico indiano devem limitar uma possível substituição num primeiro momento.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Aumento para os preços CFR dos nitrogenados e dos fosfatados no mercado brasileiro

Expectativas de uma licitação indiana, por um lado, somada a uma demanda forte nos EUA, por outro, têm impulsionado os preços da ureia. No Brasil, este cenário, marcado por sentimentos altistas fortalecidos, levou a uma valorização da ureia e do SAM. No mercado de fosfatados, a oferta global está apertada e, mesmo com relações de troca pouco atrativas e compradores cautelosos, os preços continuam subindo. Apenas no mercado dos potássicos não houve mudança, com a estabilidade dos preços do KCl no Brasil.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Firmeza no físico e exportações recordes em janeiro sustentam o boi gordo no início de fevereiro, apesar do câmbio mais valorizado

O mercado do boi gordo iniciou fevereiro com firmeza, sustentado pela oferta ajustada, dificuldade de originação e escalas de abate curtas, o que manteve os preços em alta nas principais praças. A reposição seguiu valorizada, com relação de troca apertada, mas ainda amparada por expectativas positivas. As exportações continuam sendo um pilar de suporte, impulsionadas pelo recorde histórico de janeiro e pela demanda chinesa resiliente, cenário que também se refletiu na B3, com contratos futuros avançando e precificando oferta mais restrita, mesmo diante de um câmbio mais valorizado.

> Clique aqui e acesse o relatório completo.

AÇÚCAR

Açúcar volta a cair abaixo dos US¢ 14,50/lb

O açúcar negociado em Nova Iorque encerrou a última sexta-feira cotado a US¢ 14,11/lb, recuo semanal de 16 pontos (-1,12%). O contrato de março/26 se aproximou da cotação do dia 11 de novembro (US¢ 14,10/lb), quando o açúcar bateu a mínima desde outubro de 2020. O mercado permanece sobreofertado e com expectativas otimistas para a oferta de Índia e Brasil.

> Clique aqui e acesse o relatório completo.

ETANOL

Etanol “esfria” volta para os R$ 3,71/L em Ribeirão Preto (SP)

Os preços do etanol hidratado com base nas usinas de Ribeirão Preto, SP, viram um período de maior estabilidade. Após o anúncio de um recuo de R$ 0,14/L nos preços da gasolina A vendida pela Petrobras, no dia 27/01, os negócios do hidratado passaram de R$ 3,75/L para registros em R$ 3,70 ao final da semana passada.

> Clique aqui e acesse o relatório completo.

CAFÉ

Café registra forte retração semanal em meio a estimativas de safra recorde no Brasil

A última semana foi marcada por forte pressão sobre as cotações do café nas principais bolsas de negociação, refletindo principalmente as expectativas otimistas para a oferta global, tanto de café arábica quanto de robusta. Para o café arábica, a principal força de pressão veio da divulgação de novas estimativas apontando robusta recuperação da produção brasileira, com destaque para as projeções da Conab para a safra 2026/27, que indicam um aumento superior a 8 milhões de sacas na produção de arábica. Para o café robusta, além das estimativas favoráveis para a safra brasileira de conilon, os dados recentes de exportação de Indonésia e Vietnã reforçaram a percepção de oferta abundante na Ásia, contribuindo para o movimento de queda.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau oscila em meio ao aumento da disponibilidade de amêndoas no Oeste Africano

Entre 2 e 9 de fevereiro, os contratos futuros de cacau registraram leve alta nos mercados internacionais. Apesar da valorização observada na última semana, os preços permanecem pressionados, sobretudo diante da expectativa de aumento da oferta de amêndoas oriundas da África Ocidental. Tanto Gana quanto Costa do Marfim devem registrar expansão produtiva na safra 2025/26, e as notícias de que exportadores em ambos os países não têm conseguido absorver plenamente o avanço da oferta adicionam um forte viés baixista às cotações.

> Clique aqui e acesse o relatório completo.

ALGODÃO

WASDE, posições “on-call” e a rolagem de posições fomentam a queda da pluma

Ao longo da semana passada, os futuros da pluma apresentaram uma ampla desvalorização, com o vencimento de março/26 fechando a US¢61,07/lb (-160 pts). O mercado continuou absorvendo estímulos baixistas vindas de um mercado bem abastecido. Somou-se a isso uma ampliação das compras On-Call no mercado, que seguem colocando um teto para preços, além de estimularem a ampliação de posições vendidas pelos especuladores no mercado, que mantêm um saldo líquido de 71,7 mil contratos vendidos, o maior patamar da história para essa época do ano. Nesta semana, a divulgação do WASDE ainda somou maiores estímulos baixistas ao mercado ao reduzir as estimativas para as exportações dos Estados Unidos e revisar a safra chinesa para cima novamente. Os fatos, no entanto, já eram esperados pelo mercado e tiveram pouco impacto sobre a precificação

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo é suportado por incertezas sobre possível acordo nuclear

Na última semana, o contrato do Brent com vencimento em abril/26 encerrou o período com uma queda acumulada de 3,7% posicionando-se em USD 68,1 bbl. Os preços do petróleo recuaram de maneira expressiva no início da semana, com a amenização do tom de Donald Trump sobre o governo iraniano e as expectativas de novas reuniões para discutir um acordo nuclear resultando no forte recuo das cotações. Ao longo da semana, no entanto, as dificuldades de retomar as discussões sobre o tema acabaram reduzindo parte das perdas registradas, com os investidores incertos em relação à estabilidade geopolítica no Oriente Médio.

> Clique aqui e acesse o relatório completo.

DIESEL

Importações brasileiras seguem aquecidas em janeiro

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com queda de 11,8%, encerrando a sexta-feira (06) em USD 2,4133 por galão. O diferencial entre NY Harbor ULSD e Brent também recuou de maneira expressiva na semana passada, registrando uma queda de 24,7% e encerrando a sexta-feira (06) em USD 33,3 bbl. Após atingir o maior valor em três meses, o indicador acabou recuando em meio à normalização das temperaturas nos EUA, com os investidores prevendo uma estabilidade do balanço de diesel no país após a passagem do vórtex polar em importantes regiões de refino.

> Clique aqui e acesse o relatório completo.

GASOLINA

Preços da gasolina avançam com perspectiva positiva de demanda global

Na última semana, a gasolina encerrou o período negociada com alta de 5,5%, voltando a operar acima de USD 1,9/galão pela primeira vez desde fevereiro. Esse avanço se deu apesar do recuo do petróleo na semana, com o diferencial entre RBOB e Brent, apresentando um aumento de 39%, se posicionando ao redor dos USD 14 bbl.O forte avanço registrado acaba refletindo uma movimentação sazonal, quando os contratos passam a representar o período próximo ao início da driving season, quando a mistura de etanol na gasolina cai de 15% para 10% no mercado norte-americano. Nesse sentido, a tendência se mantém de aumento do crack-spread do derivado fóssil nos próximos meses, quando o consumo da gasolina tende a avançar em meio à diminuição da mistura de etanol e um crescimento das viagens de verão nos EUA e na Europa.