Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities, considerando-se eventuais passagens entre os contratos

CÂMBIO

Dólar deve refletir negociações no Oriente Médio, inflação americana e encontro entre Trump e Xi

Apesar de novos episódios de confronto noticiados entre forças dos Estados Unidos e do Irã no Golfo, o presidente Donald Trump afirmou que o acordo de cessar-fogo segue vigente. Ainda que as tensões recentes tenham reduzido as apostas em uma resolução diplomática rápida, os mercados parecem incorporar a leitura de que há espaço para avanço nas negociações, com possível normalização gradual do fluxo pelo Estreito de Ormuz nas próximas semanas. No Brasil, o encontro entre Donald Trump e Luiz Inácio Lula da Silva também foi monitorado pelos investidores. A reunião, classificada como “muito boa” pelo presidente americano, pode ter contribuído para limitar a deterioração do real, que apresentou desempenho relativamente superior ao de outras moedas globais. Segundo Trump, a conversa abordou diferentes temas, incluindo comércio e tarifas. Investidores também repercutiram a divulgação de indicadores importantes para a economia americana, em particular o Relatório da Situação do Emprego de abril. A economia dos EUA criou 115 mil vagas no mês, acima da mediana das estimativas, de 73 mil, embora abaixo do resultado de março. O dado reforçou a percepção de resiliência do mercado de trabalho americano, o que tende a reduzir o espaço para cortes de juros pelo Federal Reserve no curto prazo.

> Clique aqui e acesse o relatório completo.

SOJA

Soja fecha mista enquanto o mercado global reage às atualizações geopolíticas e ao WASDE

O mercado global manteve elevada volatilidade na última semana, com o noticiário geopolítico no Oriente Médio sustentando a percepção de risco, sobretudo pela continuidade das restrições logísticas no Golfo Pérsico. No complexo de grãos, a melhora climática em parte das regiões produtoras trouxe pressão baixista, embora áreas relevantes dos Estados Unidos ainda enfrentem condições de seca. Para a soja, o mercado seguia em compasso de espera pelo relatório WASDE de maio, que trouxe as primeiras projeções oficiais para a nova safra norte-americana. Além disso, o encontro entre Trump e Xi Jinping adiciona cautela, já que o fluxo comercial entre os países pode passar por ajustes. Apesar do bom ritmo recente de compras chinesas, fatores como preços elevados do grão americano, ampla oferta sul-americana e estoques confortáveis na China podem limitar novos avanços, mantendo o mercado sensível a qualquer sinalização diplomática ou de demanda.

> Clique aqui e acesse o relatório completo.

MILHO

Milho apresenta ligeiras perdas com avanço do plantio nos EUA

O mercado de milho também refletiu a maior volatilidade global, influenciado pelo cenário geopolítico e pelo clima nos Estados Unidos. Apesar de condições mais favoráveis para o plantio no Meio-Oeste, a persistência de áreas sob estresse hídrico mantém o clima como um fator de suporte de médio prazo. O relatório WASDE ganha destaque ao trazer as primeiras estimativas para a próxima safra, em um contexto no qual a demanda segue aquecida, especialmente para exportações e uso industrial. Diferentemente da soja, o milho norte-americano permanece competitivo no mercado internacional, o que aumenta a expectativa por um possível avanço nas compras chinesas. A China, inclusive, tem se mostrado mais ativa no mercado global após problemas de qualidade em sua produção doméstica. Qualquer sinalização de reforço no comércio bilateral pode gerar reação positiva nos preços.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleos vegetais encerram semana pressionados pela volatilidade do petróleo, setor de biocombustíveis pondera pressões

Na semana encerrada em 08 de maio, o contrato de julho do óleo de soja encerrou o período cotado a US¢ 74,32/lb, acumulando queda de aproximadamente 1,12% frente ao fechamento da semana anterior. A commodity chegou a atingir o maior nível em três anos e meio, apoiada pela demanda robusta por biocombustíveis e pela escalada das tensões no Oriente Médio, mas reverteu o movimento com os relatos de avanço nas negociações de cessar-fogo entre EUA e Irã, que revizaram o prêmio de risco embutido nas cotações. Em contrapartida, os RINs D4 atingiram novo recorde histórico na semana, a US$ 2,075, evidenciando a tensão no mercado de créditos de biodiesel dos EUA, independentemente da volatilidade do petróleo. O óleo de palma, por sua vez, registrou queda semanal, com o contrato de julho encerrando a semana a USD 1.162,27/ton, queda de 0,6% no período. Nesta segunda-feira, o contrato recupera, sendo negociado a USD 1.159,20/ton (+0,82%), apoiado pela alta do petróleo e do óleo de soja, mas limitado após dados do MPOB mostrarem aumento dos estoques malaios em abril para 2,31 milhões de toneladas.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Mesmo com demanda fraca, preços CFR de fertilizantes seguem em alta no Brasil

Os preços de fertilizantes CFR seguem pressionados pela oferta limitada e pelos elevados custos de produção e de fretes marítimos; contudo, a demanda enfraquecida exerce pressão baixista sobre o mercado. No segmento de nitrogenados, foram registradas quedas moderadas em função da fraca demanda, mas correções mais expressivas tendem a ser limitadas pelos constrangimentos logísticos que persistem em decorrência da guerra. Em relação aos fosfatados, o mercado permanece firme, uma vez que os altos custos de insumos, as restrições de oferta e as incertezas ainda presentes no segmento impedem quedas acentuadas nos preços, mesmo diante da postura cautelosa dos compradores. Já o segmento de potássicos segue com poucas alterações, sendo o grupo de fertilizantes menos impactado pelo conflito.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Mercado segue firme no externo, enquanto interno ajusta preços

A semana foi marcada pela continuidade da firmeza no mercado internacional de carne, com exportações elevadas em abril e maior participação da China, ao mesmo tempo em que o mercado de reposição segue pressionado por preços historicamente altos e relações de troca deterioradas, refletindo a virada do ciclo pecuário após o alto abate de fêmeas. No mercado interno, embora as escalas de abate indiquem oferta confortável e certo equilíbrio entre oferta e demanda, os preços físicos apresentaram recuos na maioria das praças, com ajustes mais intensos em Goiás e movimentações mais moderadas nas demais regiões, caracterizando uma acomodação após o período recente de valorização. No mercado futuro, os contratos de boi gordo apresentaram comportamento misto ao longo da semana, encerrando próximos ou levemente acima dos níveis observados no fim de abril, com ganhos concentrados nos vencimentos mais curtos e estabilidade nos contratos mais longos.

> Clique aqui e acesse o relatório completo.

AÇÚCAR

Açúcar reage ao petróleo e fecha semana positivo após volatilidade

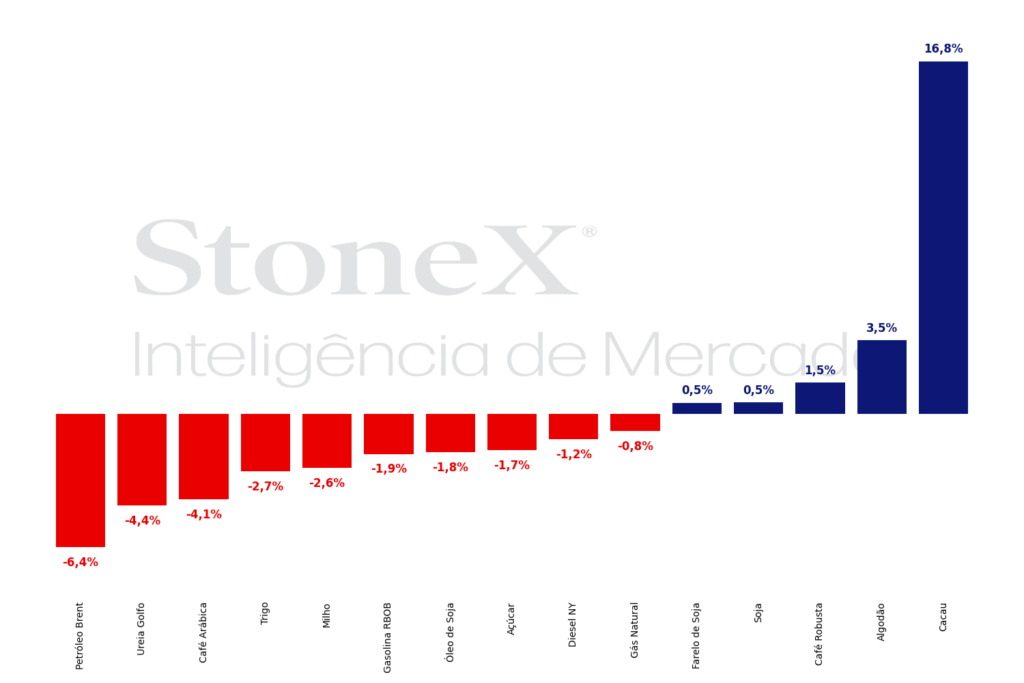

O NY #11 teve uma semana volátil em decorrência das negociações sobre a reabertura do Estreito de Ormuz. O movimento de alta no início da semana foi sustentado pela confirmação do mix mais etanoleiro no início da safra 2026/27 no Centro-Sul brasileiro e pelo suporte do petróleo Brent em patamares elevados, que reforçou a atratividade do etanol como substituto à gasolina. Em contraponto, o avanço das negociações entre EUA e Irã em direção a um memorando de entendimento para reabertura gradual do Estreito provocou queda expressiva do Brent e da gasolina, comprimindo a paridade do etanol e arrastando o NY #11 à mínima semanal de USc 14,57/lb. A recuperação parcial no fechamento de sexta-feira veio pela valorização do real brasileiro levando o contrato julho 2026 a encerrar a semana a USc 14,69/lb.

> Clique aqui e acesse o relatório completo.

ETANOL

Etanol recua com queda do petróleo e incerteza sobre mistura

Os preços do etanol hidratado no mercado spot apresentaram trajetória de queda ao longo da semana, recuando R$ 2,82/l para R$ 2,78/l, na sexta-feira (08). O movimento de baixa reflete o mesmo vetor que pressionou o NY #11, o recuo do petróleo e da gasolina associado às expectativas de reabertura do Estreito de Ormuz, que comprimiu a paridade do etanol frente ao combustível fóssil. No campo regulatório, a reunião do CNPE que trataria sobre o aumento temporário da mistura de etanol na gasolina para 32% foi cancelada sem nova data confirmada. A ausência de definição sobre a mistura mantém o biocombustível sem o suporte regulatório que o mercado já havia parcialmente precificado, representando fator de incerteza adicional para a demanda doméstica de etanol.

> Clique aqui e acesse o relatório completo.

CAFÉ

Café arábica recua em meio a fundamentos e movimento especulativo

A semana de 4 a 9 de maio foi marcada por pressão vendedora nos futuros de arábica, com o contrato contínuo chegando a atingir os menores valores em quase um ano e meio. A semana foi marcada por um retorno do sentimento de balanço mais confortável para o ano e por movimentos técnicos, que adicionaram pressão aos preços na segunda metade do período. O ambiente macroeconômico global permanece complexo: o conflito no Oriente Médio mantém incertezas logísticas sobre o fluxo de cargas e custos de fretes elevados. A trajetória do real brasileiro, que se aproximou dos R$ 4,90 pela primeira vez desde janeiro de 2024 — funciona como vetor ambíguo: alivia pressão inflacionária doméstica, mas comprime as margens dos exportadores brasileiros em reais, reduzindo o incentivo de escoar estoques. No conjunto, prevaleceu o viés baixista ditado pela perspectiva de um superávit no saldo global de 2026/27. Arábica: O contrato de julho do arábica encerrou a semana cotado a US¢ 274,8/lb na bolsa de Nova Iorque, com queda semanal de 4,1%. Robusta: O contrato de julho do robusta encerrou a semana a USD 3.414/t na bolsa de Londres, com alta semanal de aproximadamente 1,0%.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau sobe mais de 30% diante de preocupações com a próxima safra

Entre 1 e 8 de maio, os preços futuros do cacau seguiram acumulando fortes ganhos nos principais mercados internacionais. Em Nova Iorque, o contrato com vencimento em julho de 2026 avançou cerca de 30,4%, aproximando-se de US$ 4.684 por tonelada, enquanto em Londres o contrato equivalente subiu 32,1%, encerrando cotado a £ 3.551 por tonelada. O movimento levou as cotações aos maiores patamares em cerca de três meses e meio, revertendo de forma expressiva parte da correção baixista observada desde o início do ano. A alta recente reforça a percepção de que, embora o mercado siga projetando superávit global nas próximas duas safras, nem todos os riscos associados à oferta foram eliminados dos preços.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Algodão mantém viés altista com apoio de fundos e clima

A pluma apresentou leve valorização na última semana, sustentada principalmente pela atuação de fundos especulativos na ponta compradora e pelo aumento das vendas líquidas a fixar, que seguem dando suporte às cotações. Nos Estados Unidos, o plantio avança dentro da normalidade na região Sul, reduzindo riscos para o desenvolvimento das lavouras. Ainda assim, a persistência e o agravamento das condições de seca no Cinturão do Algodão continuam funcionando como fator de sustentação para os preços em Nova York. No Brasil, a cultura entra nos estágios finais do ciclo fenológico. Apesar das preocupações com a perspectiva de baixos volumes de chuva nas próximas semanas, a avaliação geral é de que o desenvolvimento das lavouras segue adequado até o momento, sem impactos relevantes sobre o potencial produtivo.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo avança com maior ceticismo sobre acordo entre EUA e Irã

Na última semana, o contrato mais ativo do Brent fechou com queda de 6,4%, se posicionando ao redor dos USD 101,3/bbl. Os futuros do WTI seguiram trajetória parecida, terminando a semana em USD 95,42/bbl. O recuo refletiu o alívio diplomático que dominou a semana antes de ser parcialmente revertido pelos combates de quinta-feira, que acabou sustentando as cotações na sexta (08) em meio à retomada das ofensivas no Oriente Médio e o menor otimismo acerca das conversas de paz entre Teerã e Washington.

> Clique aqui e acesse o relatório completo.

DIESEL

Importações brasileiras recuperam em abril

Na última semana, o contrato mais ativo do NY Harbor ULSD operou com alta de 1,5%, encerrando a sexta-feira (24) em USD 3,946 por galão. No mesmo período, o diferencial entre NY Harbor ULSD e Brent recuou, chegando a operar em USD 57,6 bbl (-10,2%) na sexta-feira (01). A queda dos preços do diesel foi menor em comparação com o petróleo, dado que a queda contínua dos estoques do combustível a nível global ampliou os temores em relação à um choque de oferta mais amplo para o mercado de combustíveis. Vale destacar que esse recuo das reservas já é observado nas principais regiões consumidoras do derivado fóssil (América do Norte, Europa e Ásia), o que influencia na manutenção de um diferencial mais elevado com o petróleo.

> Clique aqui e acesse o relatório completo.

GASOLINA

Crack-spread da gasolina supera USD 48/galão com preocupação de abastecimento

Na última semana, a gasolina encerrou o período negociada com queda de 1,9%, operando próximo de USD 3,52/galão em meio o forte recuo do petróleo no período. Entretanto, o diferencial entre RBOB e Brent seguiu a tendência observada para o diesel, atingindo USD 46,8 (+9,3%) diante o panorama divergente entre o óleo bruto e o derivado. A situação da gasolina segue se tornando cada vez mais preocupante, com o mercado precificando o recuo acelerado das reservas norte-americanas em meio à um menor volume importado pelos EUA, que sofre com uma menor oferta vinda das refinarias europeias.