Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

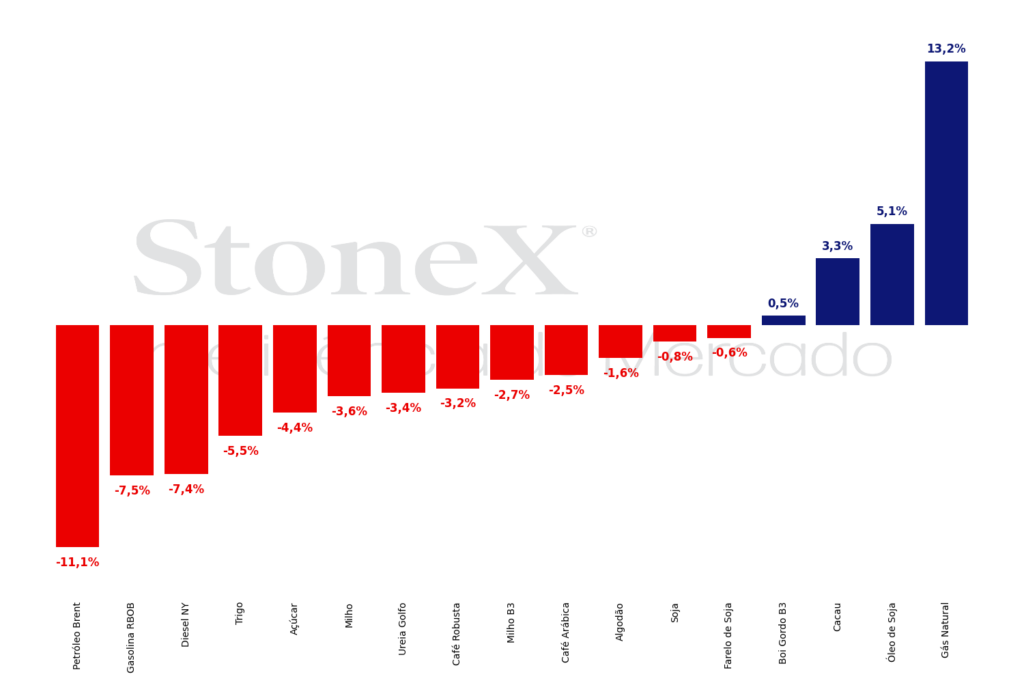

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities, considerando-se eventuais passagens entre os contratos

CÂMBIO

Dólar deve refletir tensões geopolíticas no Oriente Médio e dados do mercado de trabalho e atividade nos EUA

Notícias contraditórias sobre o progresso das negociações diplomáticas entre EUA e Irã provocaram forte volatilidade nos mercados financeiros globais, embora investidores se mantenham otimistas quanto à proximidade de um fim do conflito. Nos Estados Unidos, o Índice de Preços de Despesas de Consumo Pessoal (PCE), métrica inflacionária mais utilizada pelo Federal Reserve, avançou para 3,3% no acumulado dos últimos 12 meses, bem acima da meta americana de 2%.

> Clique aqui e acesse o relatório completo.

SOJA

Soja apresenta comportamento misto, mas clima nos EUA e as relações comerciais com a China seguem no radar

Na semana passada, a soja encerrou com fechamento misto, em meio à alternância de altas e baixas nos grãos. O alívio nas tensões no Oriente Médio reduziu prêmios de risco no petróleo e ajudou a diminuir a volatilidade agrícola, ao melhorar a percepção sobre custos de frete, combustíveis e insumos. Nos EUA, o andamento da safra segue positivo, mas o mercado começa a dar mais peso ao clima: a expansão de áreas com seca anormal no Meio-Oeste pode ganhar relevância conforme a cultura avance para fases mais sensíveis. Pelo lado fundamental, o óleo de soja encontrou suporte na demanda doméstica norte-americana, impulsionada por biocombustíveis, mantendo margens de esmagamento atrativas e estimulando maior processamento. No comércio, seguem as atenções sobre a relação China–EUA e os detalhes de novos compromissos de compra, ainda cercados por incertezas, com o Brasil mantendo competitividade.

> Clique aqui e acesse o relatório completo.

MILHO

Milho recua com ritmo adequado de plantio nos EUA e tratativas de paz no Oriente Médio

Os preços do milho oscilaram ao longo da semana e terminaram com viés de baixa, acompanhando o bom progresso da safra nos EUA e a leitura do mercado sobre geopolítica e comércio. A perspectiva de avanços diplomáticos no Oriente Médio trouxe alívio ao petróleo e reduziu parte das preocupações com custos logísticos e de fertilizantes, contribuindo para menor volatilidade nos grãos. Ainda assim, o foco tende a migrar gradualmente para o clima: o aumento de áreas com seca anormal no Meio-Oeste é acompanhado de perto e pode oferecer suporte às cotações se persistir nas próximas semanas. No front da demanda, o mercado monitora a relação China–EUA e aguarda mais clareza sobre novos acordos agrícolas, com rumores recentes de compras de milho que podem alterar expectativas de exportação e ajuste de estoques.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Mercado de óleos vegetais fecha semana em alta, sustentado pela expectativa de demanda por biocombustíveis

O óleo de soja encerrou a semana de 26 a 30 de maio em nova máxima histórica, com o contrato de julho atingindo US¢ 77,72/lb na sexta-feira (30), valorização de 5,1% na semana. O avanço se deu na contramão de um petróleo mais volátil e de fundamentos de grãos ligeiramente baixistas, sustentado essencialmente pela demanda doméstica de biocombustíveis nos EUA. Os RINs D4 registraram novos recordes diariamente, encerrando a semana acima de US$ 2,35/RIN (alta de 7,6% no período), sinalizando que a política regulatória define o piso de preços do óleo de soja com relativa autonomia em relação ao petróleo. O óleo de palma acompanhou a alta, com o contrato de agosto da Bursa encerrando a semana em USD 1.144/ton, valorização semanal de 1,1%. A narrativa foi dominada pela implementação do B50 na Indonésia a partir de julho, pelas previsões de El Niño no segundo semestre.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Ureia segue em queda, enquanto os fosfatados ainda são sustentados pelo preço do enxofre

O mercado global de fertilizantes segue marcado por dinâmicas distintas entre os segmentos, com restrições de oferta convivendo com uma demanda já resistente aos patamares atuais de preços. Nos nitrogenados, a ureia recuou ao longo da semana, e a nova licitação indiana de 1,7 milhão de toneladas não foi suficiente para reverter o viés de baixa, especialmente diante da retomada das exportações chinesas, que reforça a percepção de oferta mais folgada à frente. Nos fosfatados, o cenário é oposto: a restrição global de enxofre – agravada pela proibição russa ao transporte ferroviário do Cazaquistão, somada às limitações já impostas pelo conflito no Oriente Médio – sustenta os preços em patamares elevados e limita a capacidade produtiva do setor. Já nos potássicos, a estabilidade segue predominante, com oferta confortável e baixa urgência compradora.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Última semana de maio é marcada por firmeza nas exportações e menor tração dos preços do boi gordo

Na última semana de maio, o mercado do boi gordo foi marcado por preços físicos ainda sustentados, porém com comportamento heterogêneo entre as praças, em um ambiente de escalas de abate relativamente confortáveis e demanda externa firme. Enquanto estados como São Paulo, Mato Grosso, Mato Grosso do Sul e Goiás registraram alguma valorização da arroba, Minas Gerais seguiu pressionado pela maior folga nas escalas, o que limitou a reação dos preços. No mercado de reposição, houve leve alívio nas relações de troca em parte das regiões, embora bezerro e boi magro permaneçam em patamares elevados. Ao mesmo tempo, o bom desempenho das exportações de carne bovina em maio, tanto em volume quanto em receita, continua sendo o principal fator de sustentação do mercado, ajudando a manter os preços em níveis historicamente altos, apesar da menor pressão compradora da indústria no mercado interno.

> Clique aqui e acesse o relatório completo.

AÇÚCAR

Açúcar bruto testa suporte em USc 14/lb com olhos para o white premium

O NY #11 (julho 2026) encerrou a semana a USc 14,06/lb, acumulando recuo de 64 pontos frente ao fechamento anterior. O principal vetor baixista foi o relatório da UNICA referente a abril, que confirmou avanço expressivo da moagem no Centro-Sul com volume de cana próximo de 40 milhões de toneladas na segunda quinzena e TCH subindo 12,6%, reforçando a percepção de sobreoferta à medida que a safra 2026/27 ganha tração, mesmo com mix ainda predominantemente etanoleiro. O fechamento da semana, contudo, introduziu um elemento de atenção para os próximos pregões: o diferencial Londres–NY avançou USD 10/t apenas na sessão de sexta-feira, com o LDN #5 (agosto 2026) valorizando 3% no intraday e o white premium atingindo USD 128,2/t — patamar que ativa demanda por bruto nas refinarias, dado que o custo de refino no Hemisfério Norte gira em torno de USD 100/t.

> Clique aqui e acesse o relatório completo.

ETANOL

Oferta abundante e baixa liquidez travam recuperação dos preços

O etanol hidratado (Ribeirão Preto) encerrou a semana estável a R$ 2,77/L, enquanto o anidro avançou levemente de R$ 2,77/L para R$ 2,80/L ao longo dos pregões. A semana foi marcada por baixa liquidez e dificuldade de fechamento de negócios, com compradores cautelosos e fluxo restrito de transações. Em contraste com a apatia do mercado spot, os dados da UNICA referentes a abril reforçaram a orientação produtiva das usinas para o biocombustível: o mix etanoleiro atingiu 61,8% no acumulado da safra 2026/27, ante 54,8% no mesmo período do ciclo anterior, com produção total acumulada de 3,29 milhões de m³ (+71,8% a.a.). As vendas das usinas cresceram 1,6% frente à safra anterior, impulsionadas pelo anidro, cujo volume avançou 44,9 mil m³ (+5%), enquanto o hidratado manteve patamar estável. A combinação de oferta expressiva e demanda retraída no spot segue como principal fator de contenção de preços, a despeito do viés produtivo claramente etanoleiro do início da safra.

> Clique aqui e acesse o relatório completo.

CAFÉ

Frente fria no Brasil deve ficar no radar dos operadores nessa semana

Os mercados futuros de café operaram com liquidez reduzida e atividade comercial contida, em um contexto de espera por sinais mais claros de direção. Nesse cenário e na falta de novos fundamentos, os futuros de café não apresentaram uma tendência marcada, oscilando entre ganhos e perdas ao longo da semana. O contrato de julho do café arábica encerrou a semana a US¢ 272,35/lb na bolsa de Nova Iorque (ICE), recuo de 2,5% na semana. Já o contrato de julho do café robusta encerrou a semana a USD 3.476/t na bolsa de Londres (ICE/EU), alta de 0,6% na semana.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau oscila, mas segue próximo ao patamar de 4.000 USD/ton

O mercado internacional de cacau abriu junho em leve baixa. Na ausência de grandes novidades, o pano de fundo voltou a ganhar peso, em meio ao entendimento de que desde a safra 2023/24 o mercado global de cacau segue construindo estoques. A Organização Internacional do Cacau, principal referência estatística do mercado, revisou o saldo global da temporada para 48 mil toneladas, número praticamente em linha com a estimativa de 46 mil toneladas divulgada pela StoneX em janeiro.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Algodão mantém dinâmica baixista com melhora climática nos EUA e redução dos estímulos no âmbito especulativo

A semana foi novamente marcada por quedas no algodão, com menor volatilidade após o movimento corretivo iniciado em meados de maio, que devolveu boa parte dos ganhos acumulados desde o começo do ano. Nos EUA, o plantio segue dentro do padrão, enquanto o Monitor de Seca apontou melhora relevante no Cinturão do Algodão, com redução da estiagem em áreas do Sul e do Texas. Esse quadro favorece um desenvolvimento mais adequado da safra americana, reduzindo o prêmio de risco embutido nas cotações em Nova York e reforçando a leitura baixista. No lado técnico, a desaceleração das vendas líquidas e a maior fixação de preços por parte das fiações contribuíram para a pressão negativa. Já os fundos especulativos reduziram posições compradas, sinalizando cautela após as perdas recentes.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo avança com novos ataques no Líbano

Na última sexta-feira (29), o contrato mais ativo do Brent fechou em queda, a USD 92,05/bbl (-1,8%), enquanto o WTI encerrou a sessão a USD 87,36/bbl (-1,7%). Ambos registraram suas maiores perdas semanais desde abril, com o Brent acumulando recuo de 11% na semana e o WTI, de 9%. O principal motor da queda foi a percepção de um possível acordo para a reabertura do Estreito de Ormuz. Apesar da sinalização, de ambos os lados, de um entendimento, divergências sobre as condições de trânsito e a cobrança de taxas por Teerã para a passagem alimentaram dúvidas no mercado. Um alívio na pressão sobre a oferta foi precificado, com fundos reduzindo posições compradas diante do potencial desbloqueio do fluxo físico.

> Clique aqui e acesse o relatório completo.

DIESEL

Petrobras anuncia desconto aos preços de venda do diesel A

O diferencial entre NY Harbor ULSD e Brent recuou na semana passada, chegando a USD 56,5/bbl (-5,4%) na sexta-feira (29). A queda do indicador é explicada pela menor retração dos estoques de diesel em nível global, em um momento marcado pelo menor consumo sazonal do combustível. Além disso, o recuo acelerado dos preços do petróleo também reduziu, em termos absolutos, o indicador. Ainda assim, é importante destacar que o diferencial se mantém sustentado, com as reservas do combustível nos EUA atingindo as mínimas desde 2003.

> Clique aqui e acesse o relatório completo.

GASOLINA

Preços desaceleram na semana, e Brasil anuncia subvenção

Na última semana, a gasolina encerrou o período negociada com queda de 7,5%, operando próximo de USD 3,12/galão, estendendo a queda da semana anterior conforme um enfraquecimento do petróleo. O diferencial entre RBOB e Brent, por sua vez, também registrou maior recuo, atingindo USD 39,3/bbl (-5,4%), pressionado por um recuo menor que antecipado dos estoques comerciais nos Estados Unidos. Com isso, o indicador se afasta cada vez mais das máximas observadas em meados de maio, quando o crack superou USD 47/bbl.