Fonte: StoneX cmdtyView.

Decisão dividida do Copom eleva receios de mudança na conduta do BC e enfraquece real

A semana foi marcada pela decisão dividida do Comitê de Política Monetária (Copom) do Banco Central, que, a um só tempo, elevou receios de um enfrentamento mais brando contra a inflação a partir de 2025 e reduziu as expectativas de queda para a taxa básica de juros (Selic). O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (10) cotado a R$ 5,158, alta semanal de 1,7%, recuo mensal de 0,7% e ganho anual de 6,3%. Já o dollar index fechou o pregão desta sexta cotado a 105,3 pontos, variação de +0,3% na semana, -0,9% no mês e +3,9% no ano. > Clique aqui e acesse o relatório completo.

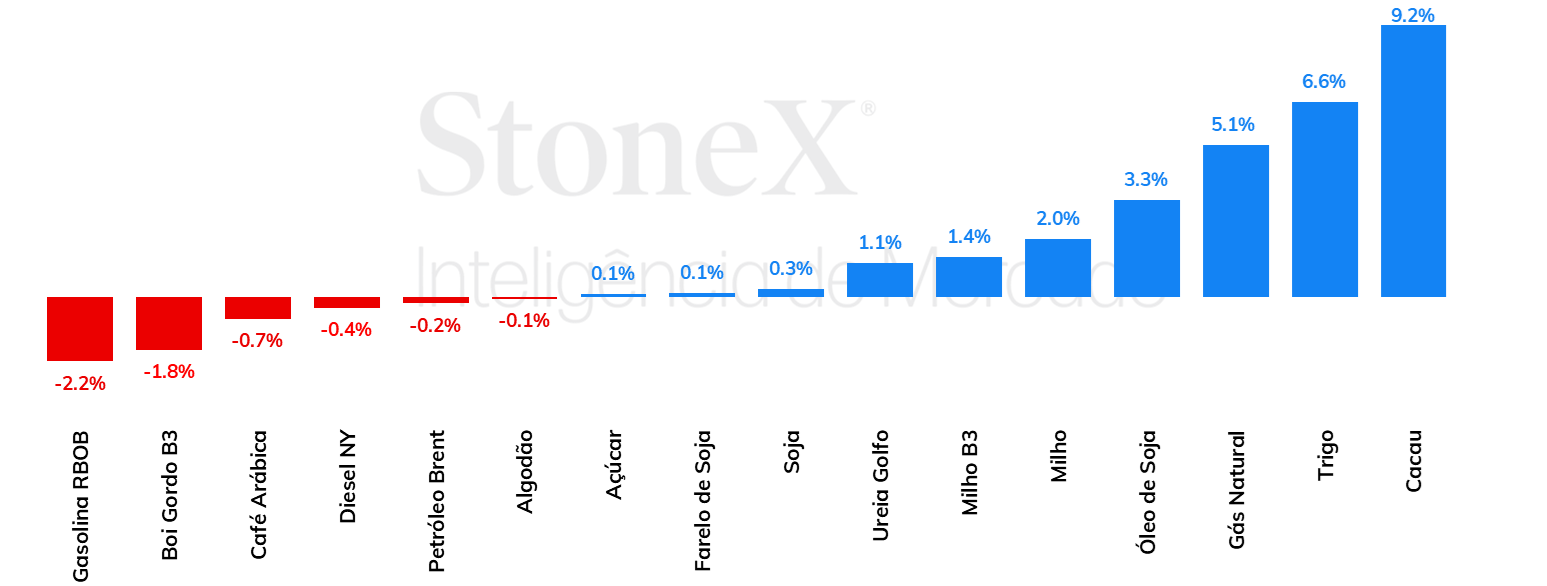

Soja fica estável na semana, mesmo após alta diante de questões climáticas

As cotações da soja registraram volatilidade na última semana em Chicago, com o começo do período em forte alta, mas esses ganhos foram devolvidos e as cotações encerraram perto dos valores de sete dias antes. O vencimento para julho fechou a sexta-feira (dia 10) em 1219 cents por bushel, leve alta semanal de 0,3%. Os ganhos consideráveis no início da semana formam condicionados por questões climáticas, em meio a alguma preocupação com o andamento do plantio nos EUA e com as enchentes que devastaram o Rio Grande do Sul, no Brasil. O WASDE trouxe uma revisão de 1 milhão de toneladas a menos para o Brasil, com espaço para novas correções em vista do desastre no RS. As estimativas mais recentes da StoneX apontam para uma queda de 3 milhões de toneladas na produção do estado. > Clique aqui e acesse o relatório completo

Milho avança frente a questões climáticas e cobertura de posições

Na semana passada, os futuros do milho tiveram ganhos significativos na bolsa de Chicago. O contrato com vencimento em julho encerrou o pregão de sexta-feira (10) cotado a 469,75 cents/bu, valorização semanal de 2,1%. As altas para o cereal vieram na esteira de uma cobertura de posições vendidas pelos fundos, bem como por uma diminuição da estimativa do USDA para a produção sul-americana, devido a secas em estados brasileiros, como Paraná e Mato Grosso do Sul, e à infestação de cigarrinhas na Argentina. No Brasil, o contrato com vencimento em julho ficou cotado a R$ 58,95/sc, valorização semanal de 1,3%. > Clique aqui e acesse o relatório completo

Em semana volátil, óleos vegetais terminam com resultados mistos

Em uma semana volátil, os óleos vegetais terminaram com resultados mistos. O óleo de soja demostrava desvalorização até o final da quinta-feira (9). No último pregão da semana, além de uma correção esperada após a renovação da mínima desde janeiro/21 atingida na quinta-feira (9), o óleo de soja mostrou um avanço significativo para terminar a semana com saldo positivo. Os avanços em Chicago tiveram influência das preocupações com a safra do Rio Grande do Sul, e por notícias de que os Estados Unidos poderiam elevar o imposto para a importação de Óleo de Cozinha Usado (UCO) da China, que representou 50% das importações americanas de UCO em 2023, o que favoreceria a demanda pelo óleo de soja. O contrato de jul/24 terminou a semana cotado a US¢ 44,4/lb, valorização de 3,3% na semana. > Clique aqui e acesse o relatório completo

Sem mudança nos fundamentos, cotações CFR da ureia e do KCl se mantém em patamares estáveis

No mercado internacional, grande parte dos mercados de referência apresentou uma redução para os preços da ureia. No entanto, no Brasil, as cotações CFR se mantiveram em patamares relativamente estáveis. No mercado de fosfatados, onde lentamente as exportações da china estão sendo retomadas, houve uma diminuição para os preços do MAP CFR Brasil, variação que está em linha com a queda observada em outros países, como os EUA e a China, por exemplo. Por fim, para o cloreto de potássio, não foram registradas movimentações para as cotações no Brasil. Vale lembrar que, nesse momento, há relatos de que a demanda por fertilizantes está enfraquecida no mercado brasileiro. > Clique aqui e acesse o relatório completo

Indicadores da StoneX apontam para queda do boi comum em diversas localidades

Novamente, os preços do boi comum diminuíram no mercado físico, quando se considera a variação semanal. Essa redução das cotações, vale ressaltar, se deu em diversas localidades, como São Paulo, Triângulo Mineiro, Mato Grosso do Sul e em regiões de Goiás. Vale lembrar que o mês de maio costuma representar um mês de aumento na oferta de animais terminados, pois criadores de gado, cientes do desgaste das pastagens nessa época do ano, ofertam os seus animais. Na primeira quinzena de maio, os preços da carcaça casada aumentaram, mas, em breve, a segunda quinzena do mês poderá mudar esse cenário para os cortes no atacado de São Paulo. > Clique aqui e acesse o relatório completo

Açúcar registra queda na última semana, influenciado por expectativas de superávit de oferta

Ao final da última terça-feira (14), os preços do açúcar bruto e branco registraram um dia de recuperação nas bolsas, após recuar significativamente na última segunda-feira (13). Para o bruto, SBN4, o dia finaliza em US¢ 18,87/lb (+1,29%), enquanto para o branco SWQ4 o pregão se encerra na marca de US$ 553/ton (+0,55%). Influenciando os mercados, além da resposta ao pregão anterior de baixa, vale notar a incerteza frente à proximidade da divulgação do relatório de acompanhamento de safra da UNICA, que deverá ser divulgado ainda esta semana, assim como relatos de que volumes de açúcar vendidos no contrato de março/24 na bolsa de Nova Iorque ainda não foram plenamente entregues, podendo sinalizar uma menor disponibilidade do produto.

Venda de etanol hidratado segue aquecida no mercado doméstico

Os preços do etanol hidratado no mercado físico do estado de São Paulo mantiveram seu suporte em meio à paridade competitiva e demanda fortalecida. Após o biocombustível apresentar forte valorização desde o início de abril, a última semana registrou estabilidade, mantendo os valores negociados na semana anterior, com o combustível variando entre R$2,80/L a R$2,85/L. Na revenda, o biocombustível também não registrou variação significativa na média semanal, fechando em R$3,70/L em São Paulo, mantendo assim uma paridade na casa dos 65%. > Clique aqui e acesse o relatório completo

Preços futuros de café terminaram a semana com resultados mistos

Depois de terminar a semana anterior com expressivas perdas em meio a forte liquidação especulativa de contratos, os preços futuros de café apresentaram uma certa estabilidade com o fim das liquidações e devido a um cenário praticamente inalterado no campo dos fundamentos. Em Nova Iorque, o contrato mais ativo terminou a última semana com um leve avanço de 0,2% para US₵ 201,15/lb. Por outro lado, em Londres, os preços futuros de café robusta tiveram uma queda de 3% para USD 3440/ton. No mercado doméstico brasileiro, os preços de café seguiram a tendência observada no exterior, principalmente em Londres, e terminaram a semana em queda. O indicador Cepea para o café arábica apresentou perdas de 1% na semana, fechando a última sexta-feira (10) cotado em R$ 1.125,17/saca. Já o indicador para o café robusta apresentou uma queda ainda mais intensa de 3%, fechando a sexta-feira cotado em R$ 940,27/saca. > Clique aqui e acesse o relatório completo

Cacau recua 23,1% na última semana em meio a liquidações em bolsa

Apesar da queda brusca nos preços do cacau na última semana, é importante destacar que, pelo lado dos fundamentos, o período não registrou nenhuma grande alteração que justifique a movimentação baixista inédita em quase 50 anos. Pelo contrário, na última semana o principal indicativo de oferta do mercado de cacau – as entregas das amêndoas aos portos da Costa do Marfim, principal produtor, ficaram 64,6% abaixo do comparativo anual, consolidando um volume de 1,35 milhões de toneladas acumulado na safra 2023/24 (out-set), contra 1,9 milhões de toneladas no mesmo período da temporada anterior. > Clique aqui e acesse o relatório completo

Algodão encerra semana de WASDE no zero a zero

O mercado da pluma observou com atenção nesta semana os dados que foram trazidos no último relatório de oferta e demanda (WASDE) do USDA. O relatório trouxe um cenário altista, com revisões positivas para a demanda, para a safra que está para se encerrar e baixista para a próxima safra, que deve contar com uma produção maior que a demanda. O mercado ainda repercute o desenvolvimento da safra dos EUA, que já foi 33% plantada e vem recebendo boas chuvas no começo do desenvolvimento. O Julho/24 encerrou a última sexta-feira negociado a US¢77,31/lb, com o contínuo praticamente inalterado frente ao patamar de encerramento da semana anterior, US¢77,36/lb. > Clique aqui e acesse o relatório completo

Brent atinge menor nível desde março após mais uma semana de queda

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam leve queda de 0,2%, negociadas a USD 82,79 bbl na última sexta-feira (10), enquanto o WTI registrou um avanço semanal de 0,19%, negociado em USD 78,26 bbl. O petróleo seguiu influenciado por fatores baixistas na semana passada, que limitaram a recuperação dos futuros e chegaram a levar o contrato mais ativo do Brent para os menores patamares em quase dois meses na última sexta-feira. Em geral, visões mistas sobre a demanda global de petróleo, menores prêmios de risco associados aos conflitos no Oriente Médio e um Fed contracionista influenciam menor apetite por risco dos investidores. > Clique aqui e acesse o relatório completo

Preços do combustível operam em patamares estáveis

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma queda de 0,4%, terminando a sexta-feira (10) em USD 2,4344 por galão. Os preços do derivado mantiveram uma certa estabilidade, com a ampliação dos estoques nos EUA e na Europa sendo o principal fator de pressão às cotações do combustível. Diante do leve crescimento do petróleo, a margem de refino para o diesel caiu em cerca de 2,2%, com o diferencial entre o NY Harbor ULSD e o WTI alcançando USD 23,98 bbl. > Clique aqui e acesse o relatório completo

Combustível registra maior queda desde setembro/23

Na última semana, o contrato mais ativo do RBOB acumulou queda de 2,2%, cotado a USD 2,4997 por galão na última sexta-feira (10). A gasolina estendeu a tendência de baixa da semana anterior, levando os contratos para os menores níveis desde fevereiro diante do aumento dos estoques nos Estados Unidos. > Clique aqui e acesse o relatório completo