Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

CÂMBIO

Real se desvaloriza após ameaça de tarifa de 50% pelos EUA sobre o Brasil

A semana foi marcada pelo endurecimento da política comercial americana, com anúncio de tarifas sobre o cobre e para 23 países. O Brasil recebeu inesperadamente a maior alíquota, de 50%, o que diminuiu a perspectiva de exportações do país e aumentou a percepção de riscos para ativos nacionais, desvalorizando o real. A taxa de câmbio do real encerrou a sessão desta sexta-feira (11) cotada a R$ 5,5481, alta semanal de 2,3% e mensal de 2,1%, porém recuo anual de 10,2%. Já o Dollar Index (DXY) fechou a semana cotado a 97,9 pontos, variação de +0,9% na semana, +1,1% no mês e -9,5% no ano. > Clique aqui e acesse o relatório completo.

SOJA

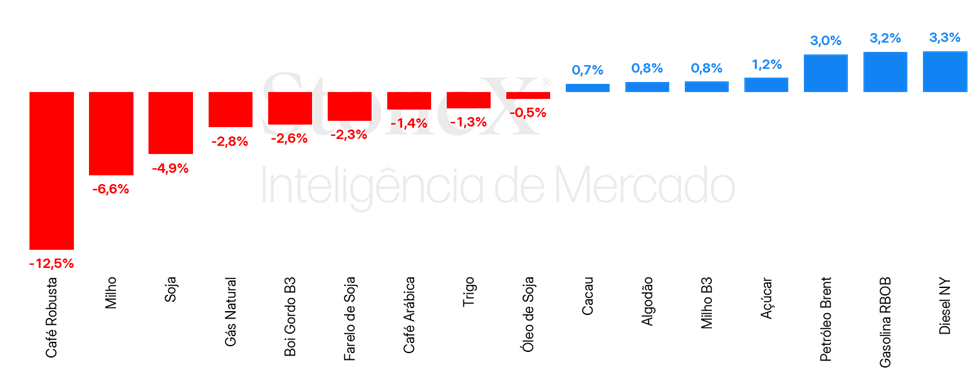

Soja volta a sofrer pressão com boas perspectivas para a oferta

As cotações da soja em Chicago terminaram a semana passada no campo negativo, com o vencimento para agosto encerrando a sexta-feira (dia 11) em 1004,25 cents por bushel, queda de 4,9% no período. O mercado continua monitorando o andamento da safra norte-americana, além da política tarifária dos EUA. Ademais, foram divulgados os relatórios mensais do USDA e da Conab, com atualizações das perspectivas de safra. O USDA ajustou a sua estimativa para a safra americana de acordo com a revisão da área plantada nos EUA, tendo efeitos menores sobre os preços, uma vez que já se tratava de um movimento antecipado pelo mercado. Ainda assim, a safra se desenvolve bem e o mercado segue atento às perspectivas de produtividade da safra americana conforme nos aproximamos da fase de enchimento do grão. > Clique aqui e acesse o relatório completo

MILHO

Milho desvaloriza com temores tarifários nos EUA

Os futuros do milho registraram uma queda substantiva na semana passada, com o vencimento de dezembro/25 operando a US¢412,25/bu no encerramento da semana, queda de 5,7%. Um clima bom nos EUA, uma incerteza maior com relação às tarifas foram os principais pontos de atenção do mercado, uma vez que um WASDE mais morno inspirou poucas emoções. No Brasil, o movimento foi na contramão, com ganhos para os futuros negociados na B3 após uma desvalorização do real, além de uma correção técnica das baixas nas últimas semanas. > Clique aqui e acesse o relatório completo

ÓLEOS VEGETAIS

Óleo de soja tem leve recuo semanal. Palma avança em meio a recuperação da demanda

O óleo de soja encerrou a última semana de negociações com queda de 1,5% na Bolsa de Chicago, cotado a US¢ 53,8/lb. Apesar do desempenho negativo, a retração foi moderada, com os preços ainda sustentados em patamares elevados. O mercado reagiu à audiência pública realizada pela Agência de Proteção Ambiental dos EUA (EPA) para discutir as propostas dos Renewable Volume Obligations (RVOs) para 2026 e 2027, bem como à atualização das estimativas do USDA, ao mesmo tempo em que avaliava os potenciais impactos econômicos e inflacionários das novas tarifas comerciais anunciadas pelo governo Trump.

O óleo de palma, por sua vez, se valorizou na semana passada. Apesar de uma queda pontual após a divulgação, na quinta-feira (10), do aumento nos estoques da Malásia, o sentimento positivo quanto à demanda permaneceu como fator de sustentação. O contrato com vencimento em setembro/25 encerrou cotado a USD 982,1/t, com alta de 2,9%. > Clique aqui e acesse o relatório completo

FERTILIZANTES

Forte aumento no preço da ureia CFR Brasil, e estabilidade para MAP e cloreto de potássio

Na semana passada, os preços CFR da ureia aumentaram significativamente no Brasil. A Índia segue em busca de cargas de ureia no mercado internacional e, diante de uma oferta apertada, os preços desse fertilizante têm aumentado em diversos países, como ocorreu no Brasil. As cotações do NAM acompanharam esse movimento de alta, em alguma medida. No mercado de fosfatados, a dinâmica entre a oferta e a demanda continua apertada, e os preços do MAP permaneceram firmes, em patamares relativamente elevados. Por fim, no mercado dos potássicos, o KCl também permaneceu estável no Brasil. > Clique aqui e acesse o relatório completo

PECUÁRIA

Correção nos preços e alongamento das escalas sinalizam mudança de ritmo

O mercado físico do boi gordo registrou queda nas principais praças, com destaque para São Paulo. Também se observou retração nos preços à prazo voltados à China, como em Mato Grosso, que caiu de R$ 314,33/@ para R$ 311,18/@. No mercado futuro, os contratos de curto prazo (jul/25 e ago/25) recuaram, enquanto os vencimentos mais longos (nov e dez/25) apresentaram recuperação. As escalas de abate se alongaram em quase todos os estados, especialmente na Bahia, que passou de 9,4 para 21,2 dias úteis. Já no mercado atacadista, os preços das carcaças também caíram, refletindo menor demanda. A reposição segue aquecida, com alta no boi magro e no bezerro, pressionando a relação de troca para os confinadores. > Clique aqui e acesse o relatório completo

AÇÚCAR E ETANOL

Outubro/25 avança pela segunda semana seguida

A semana registrou um período de leve avanço para o açúcar, que viu o contrato mais líquido SBV5 fechar a sexta-feira em US¢ 16,57/lb, alta de 1,2% no período. Após atingir a mínima em mais de quatro anos na ocasião da expiração do contrato de julho/25, o açúcar parece ter encontrado suporte após ter testado patamares de preços que desincentivam sua produção frente ao etanol no Centro-Sul. Na região, a recuperação de açúcar tem se mostrado um dos principais desafios da safra e, em linha com os números de exportação brasileira em junho, o apetite pelas vendas parece ter retornado em parte no mercado internacional.

Etanol cai com o avanço da safra no Centro-Sul

Após subir em resposta ao anúncio do aumento da mistura do anidro na gasolina, o etanol volta a desvalorizar no mercado paulista. Nesta sexta-feira (11), o indicador Esalq CEPEA do hidratado, base Estado de SP, caiu 2%, cotado a R$ 2,5521/litro (sem impostos). Em paralelo, o biocombustível base Ribeirão Preto (SP) fecha a semana na casa dos R$ 3,15-3,16/L (com impostos), 1% abaixo da sexta passada, mas quase 10 centavos das máximas atingidas no final de junho e início de julho. Assim, o etanol volta para os patamares que operava antes da alta apresentada no mês passado, uma vez que o avanço da safra no Centro-Sul e o consequente aumento da oferta pelas usinas traz pressão baixista neste momento. > Clique aqui e acesse o relatório completo

CAFÉ

Mercado de café abre a semana em alta, impulsionado por tarifas dos EUA sobre importações

Depois de terminar a última semana em queda, os preços futuros de café iniciaram a segunda-feira em alta, refletindo os impactos das tarifas do presidente norte-americano Donald Trump sobre as importações oriundas do Brasil. Ao longo da última semana, o mercado esteve sob pressão até a sessão da quarta-feira, quando o presidente americano anunciou que imporia tarifas sobre as importações brasileiras de café. A partir de quinta-feira, essa notícia atuou de forma altista para as cotações.

No balanço semanal, o contrato mais ativo em Nova York, com vencimento em setembro, terminou a semana com queda de 310 pontos, ou seja, 1,1%, fechando a sexta-feira cotado em US¢ 286,5 por libra. Já em Londres, a queda foi de 12,5%, para 3.216 dólares por tonelada. Refletindo o cenário macroeconômico e o anúncio das tarifas, o dólar terminou a última semana com alta de 2,5%, cotado em R$ 5,56.

Com relação ao mercado de café robusta, um fator que contribuiu para pressionar as cotações foi o avanço das exportações do Vietnã em maio (+107,9%) e em junho (+69,5%). > Clique aqui e acesse o relatório completo

CACAU

Cacau recua levemente antes das divulgações de dados de moagem no mundo.

Entre os dias 7 e 11 de julho, os contratos futuros de cacau apresentaram uma trajetória de baixa moderada nos mercados internacionais. A movimentação mais contida dos mercados futuros deve refletir uma postura de cautela entre os participantes do mercado, diante da proximidade das divulgações dos dados de moagem relativos ao segundo trimestre de 2025 nas regiões da Europa, América do Norte e Ásia. Adicionalmente, investidores repercutiram à divulgação de dados de processamento de amêndoas no Brasil e na Costa do Marfim, que apresentaram desempenho abaixo das projeções. > Clique aqui e acesse o relatório completo

ALGODÃO

Queda na área plantada dos EUA segue impactando a pluma

A semana passada foi de perdas para o mercado da pluma. O relatório de O&D do USDA trouxe um cenário mais baixista para o algodão, o que aprofundou o pessimismo no mercado em uma semana marcada pelo anúncio de novas tarifas dos Estados Unidos contra parceiros comerciais estratégicos. Dessa forma, o dezembro/25 fechou o pregão da sexta-feira negociado a US¢67,42/lb. Nesta semana, no entanto, a pluma vem desempenhando um movimento positivo, superando resistências apesar do contexto baixista. > Clique aqui e acesse o relatório completo

PETRÓLEO

Petróleo atinge maior patamar em três semanas

Na semana passada, o contrato mais ativo do Brent acumulou alta de 3,02%, sendo negociado a em USD 70,36 bbl. Os futuros do WTI seguiram a mesma trajetória, alcançando USD 68,45 bbl (+2,16%). A alta na semana foi influenciada pela perspectiva de um balanço global mais apertado, conforme Arábia Saudita e outros países da OPEP+ se mostraram confiantes com a demanda por petróleo, inclusive ao ampliar os preços de seus contratos. Além disso, projeções de queda da produção americana também apoiaram os futuros. > Clique aqui e acesse o relatório completo

DIESEL

Estoques globais de diesel seguem bem debilitados

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta de 0,9%, terminando a sexta-feira (11) em USD 2,4474 por galão. Os futuros do diesel operam em alta pela terceira semana consecutiva, apoiado pelo avanço nos preços do petróleo e por um balanço global mais apertado do combustível. Nessa semana, especificamente, o avanço mais acelerado das cotações do óleo bruto frente ao diesel acarretou leve redução do diferencial entre o Heating Oil e o Brent, de 0,3%, totalizando USD 32,36 bbl. > Clique aqui e acesse o relatório completo

GASOLINA

Deterioração dos estoques americanos apoia indicador de preços

Na última semana, o contrato mais ativo do RBOB registrou alta de 3,2%, cotado a USD 2,18 por galão na sexta-feira (11). As perspectivas de um balanço global mais apertado seguiram apoiando os contratos do petróleo, reverberando também sobre as cotações da gasolina. Além disso, a deterioração dos estoques do combustível também apoiou os futuros do derivado. > Clique aqui e acesse o relatório completo