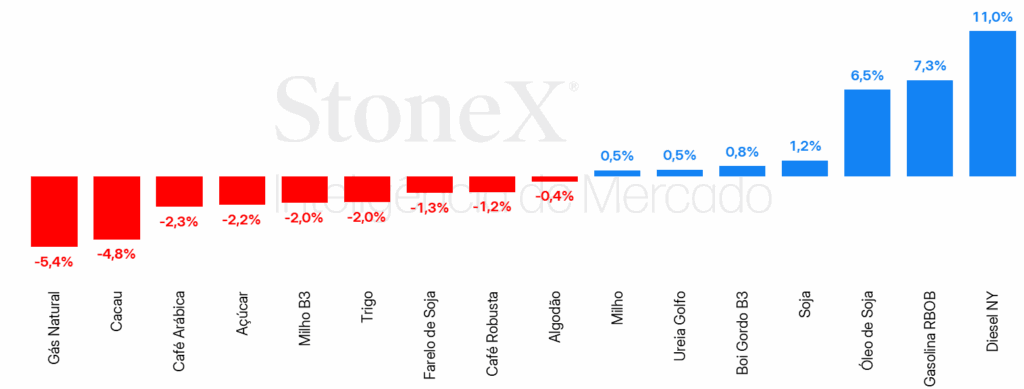

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

![]() CÂMBIO

CÂMBIO

Dollar Index recua ao menor patamar desde março de 2022 em meio a ceticismo quanto a acordo comercial entre EUA e China e tensões geopolíticas no Oriente Médio

Os destaques da semana foram o acordo preliminar entre Estados Unidos e China para reduzir controles de exportações, o ataque direto de Israel à infraestrutura militar e nuclear do Irã, a inflação mais moderada que o esperado nos EUA e o impasse entre o governo brasileiro e o Congresso sobre medidas alternativas ao aumento do IOF. A taxa de câmbio do real encerrou a sessão desta sexta-feira (13) cotada a R$ 5,5413, recuo semanal de 0,5%, mensal de 3,1% e anual de 10,3%. Já o Dollar Index (DXY) fechou a semana cotado a 98,2 pontos, variação de -1,0% na semana, -1,2% no mês e -9,2% no ano. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja tem ganhos em semana marcada por notícias acerca do mandato de biodiesel nos EUA

Na semana anterior, os preços futuros da soja na bolsa de Chicago operaram em estabilidade em boa parte da semana, até as novas atualizações dos mandados de biocombustíveis nos EUA, na sexta-feira (13). No período, o contrato contínuo encerrou negociado a US¢1069,75/bu (+1,18%), após valorização de cerca de 2% entre as duas últimas sessões da semana. A Agência de Proteção Ambiental do país (EPA) trouxe revisões acima do esperado para os mandatos referentes ao biodiesel e ao diesel renovável, totalizando o equivalente a 5,61 bilhões de galões. Ou seja, os dados divulgados no último pregão representaram um aumento de mais de 67% em relação à meta de 2025, e quase 7% acima do esperado pelo mercado, o que resultou na forte valorização para a oleaginosa no fim da semana. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Com bom clima nos EUA, milho segue recuando

Os futuros do milho continuam recuando em Chicago, com o vencimento de dezembro/25 encerrando a semana negociado a US¢443/lb (-1,4%). O principal fundamento por trás da pressão no cereal é o bom desenvolvimento da safra norte-americana, que segue indicando lavouras saudáveis, fortalecendo uma visão de safra recorde neste ano. No Brasil, a safrinha também tem entrado no radar do mercado internacional, com a colheita, apesar de ainda inicial (com leves atrasos já esperados) já mostrando boa produtividade. Além disso, o mercado acompanhou um WASDE morno e uma produção de etanol robusta no país, o que também acabaram influenciando o mercado e ajudando a amenizar as perdas na Bolsa de Chicago. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleo de soja dispara após divulgação de metas de renováveis dos EUA para 2026 e 2027

Impulsionado pela divulgação da proposta oficial da Agência de Proteção Ambiental dos Estados Unidos (EPA) com as metas para os combustíveis renováveis (RVOs – Renewable Fuel Obligations) referentes a 2026 e 2027, o óleo de soja encerrou a última semana com uma expressiva alta de 6,5%, com o contrato de julho/25 fechando cotado a US¢ 50,6/lb. Após uma semana de estabilidade e preços lateralizados, foi apenas na sexta-feira — dia da publicação do documento — que o mercado reagiu com força, com os preços avançando 6,3% no pregão. Já nesta segunda-feira, o óleo de soja voltou a operar em forte alta, atingindo cerca de US¢ 54,45/lb no final da manhã, alta de mais de 7,0% e maior valor para o primeiro vencimento desde outubro de 2023.

O óleo de palma, que operou pressionado durante quase toda a semana frente a confirmação de produção e estoques em ascensão na Malásia, também registrou forte alta na sexta-feira, impactado principalmente pelas altas do petróleo com a escalada do conflito entre Israel e Irã. Com o ganho da sessão, o óleo de palma terminou a semana com apenas uma leve queda de 0,2%, com a tela de agosto/25 terminando cotada a USD 925,5/t. Já na madrugada dessa segunda-feira (16), repercutindo o forte avanço do óleo de soja na CBOT, a palma registrou um forte avanço de 4,6%. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Nos últimos dias, escalada do conflito no Oriente Médio trouxe forte aumento dos preços futuros da ureia

Nos últimos dias, houve uma valorização dos fertilizantes nitrogenados e do MAP no mercado brasileiro. No segmento dos nitrogenados, a atenção dos investidores está voltada para a escalada das tensões no Oriente Médio, pois a região abriga grandes fornecedores de fertilizantes. O evento traz preocupação, pois esse evento acontece justamente num momento em que o mercado de nitrogenados demonstrava sinais de firmeza. Entre os fosfatados, os preços CFR do MAP registraram um novo aumento. Apesar das relações de troca pouco atrativas, ainda existe demanda por esse produto, e a oferta também está reduzida nesse setor. Por fim, as cotações do KCl mantiveram a estabilidade nessa semana. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Valorização do Boi Gordo segue firme no mercado físico, em contraste com a queda nos preços futuros

Os preços físicos do boi gordo seguem em trajetória de valorização, contrariando o movimento de baixa observado nos contratos futuros. O destaque vai para o estado do Mato Grosso, que apresenta avanço pelo segundo relatório consecutivo, com a arroba passando de R$ 314/@ para R$ 319/@ — acumulando uma alta de mais de R$ 11/@ desde o início de junho. No Mato Grosso do Sul, os preços também continuam subindo e atingiram R$ 316/@, ultrapassando os valores praticados em São Paulo, atualmente em R$ 315/@. Essa movimentação reforça a força da demanda regional e o comportamento ascendente dos preços físicos. No campo das exportações, embora o volume embarcado tenha sido menor do que em abril, foi superior ao de maio de 2024, totalizando 218 mil toneladas. Esse desempenho está em linha com a sazonalidade típica do período, uma vez que os volumes mais expressivos costumam ser registrados a partir de julho. Já no mercado futuro, a dinâmica é oposta. Os contratos para novembro/25 seguem em torno de R$ 343/@, mas os vencimentos anteriores recuaram até esse mesmo patamar, após iniciarem a semana na faixa dos R$ 348/@. Apesar da queda nos preços futuros, o cenário atual ainda é favorável para os confinadores, especialmente diante da queda nos preços do milho, sustentada pelas boas perspectivas para a safrinha. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar mantém queda guiada por fundamentos de O&D

A semana atual ficou marcada por uma continuidade da tendência baixista para os preços do adoçante. A tela mais líquida (SBV5), agora com expiração em outubro/25, registrou queda de 1,7% na semana, finalizando o período em US¢ 16,13/lb, enquanto o contrato com expiração em julho SBN5 recua 2,2% no período (US¢ 16,57/lb). O mercado, sem grandes novidades pelo lado dos fundamentos, ainda conta com uma sensação forte baixista fomentada pela previsão de um largo superávit no saldo global em 2025/26 (out-set). Na próxima semana, a divulgação do relatório quinzenal da UNICA poderá contribuir a este cenário, a depender do volume de moagem e mix açucareiro divulgados. Apesar da baixa produtividade registrada no primeiro mês da safra (abril) até o momento as são otimista para a produção brasileira de açúcar em 25/26.

Etanol registra mínima do ano, mas registra recuperação ao meio a pressão no mercado de combustíveis

A segunda semana de junho seguiu a toada baixista para o mercado do etanol, levando o biocombustível novamente às mínimas desde outubro de 2024, com registros abaixo dos R$ 3,10/L com referência em Ribeirão Preto, SP. A forte escalada do petróleo na última sexta-feira, contudo, como abordado no último semanal sucroenergético, traz um novo movimento altista para o biocombustível. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

O avanço da colheita do café continuou pressionando os preços da commodity

A tendência de queda nos preços, observada nas últimas semanas, já havia sido antecipada nas edições anteriores dos relatórios semanais. O aumento da disponibilidade de café no mercado físico tem pressionado os preços. Com o ritmo da colheita se acelerando, operadores notaram maior volume de vendas por parte da origem, tanto para o café arábica quanto para o robusta. Vale destacar que a colheita do café robusta está mais avançada em relação à do arábica.

Além disso, os preços recuaram mesmo com a queda do dólar, que geralmente exerce influência altista sobre as cotações externas. Enquanto o dólar recuou 0,3% na semana, fechando a R$ 5,54, em Nova Iorque, o contrato mais ativo com vencimento em setembro registrou queda de 945 pontos (2,7%), encerrando a semana cotado a US¢ 346,00 por libra-peso. Em Londres, o contrato também para setembro teve queda de US$ 52 por tonelada (1,2%), fechando em USD 4.287 por tonelada. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Clima nos principais países produtores deve seguir impactando cotações do cacau

Entre os dias 6 e 13 de junho, os contratos futuros de cacau apresentaram queda nas bolsas internacionais. Durante o período, prevaleceu uma postura de cautela quanto à disponibilidade global de cacau, especialmente diante de um cenário ainda marcado por incertezas relacionadas aos próximos indicadores de oferta e demanda nos meses subsequentes. O movimento de baixa, por sua vez, parece ter sido influenciado por relatos de chuvas mais favoráveis nas principais regiões produtoras, bem como pela tendência de recuperação dos estoques certificados nas bolsas internacionais nas últimas semanas. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Apesar de WASDE altista, algodão recua em Nova Iorque

Os futuros da pluma recuaram na semana passada, quando o vencimento de dezembro/25 acumulou uma queda de 0,5% para encerrar a semana a US¢67,84/lb. Apesar do WASDE ter trazido fundamentos mais altistas, o mercado segue sendo confrontado com boas perspectivas pelo lado da oferta, fortalecendo teses baixistas. Além disso, as vendas de exportação dos EUA recuaram na semana passada, alcançando o menor volume em meses. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Preços do petróleo recuam, mas seguem expostos à volatilidade com conflito entre Israel e Irã

Na semana passada, o contrato mais ativo do Brent acumulou ganhos de 11,67%, sendo negociado a em USD 74,23 bbl. Os futuros do WTI seguiram a mesma trajetória, alcançando USD 72,98 bbl (+13,01%). As cotações já vinham em ritmo de recuperação no início da semana, mas ganharam grande impulso com a intensa escalada de tensões no Oriente Médio envolvendo ataques entre Irã e Israel. As preocupações envolvendo a oferta e exportações de petróleo na região levaram os contratos do Brent a atingirem os maiores patamares desde fevereiro, conforme a intensificação o conflito não era esperado pelo mercado. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Diferencial com petróleo atinge maior valor desde meados de maio

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta expressiva, de 11%, terminando a sexta-feira (16) em USD 2,3587 por galão. Os futuros do diesel seguiram os ganhos do petróleo, com o aumento extremo dos prêmios de risco de oferta no Oriente Médio e a melhora nas relações comerciais entre China e EUA influenciando no crescimento das cotações. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Preços ao consumidor final brasileiro apresentam leve queda após revisão da Petrobras

Na última semana, o contrato mais ativo do RBOB registrou alta de 6,3%, cotado a USD 2,22 por galão na sexta-feira (13). Os preços do combustível foram apoiados principalmente pelos fundamentos do petróleo, com a escalada de tensões no Oriente Médio, especialmente, influenciando a alta no final da semana, além de perspectivas de maior consumo do derivado, com foco nos Estados Unidos. > Clique aqui e acesse o relatório completo