Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Taxa de câmbio do real cai pela quinta semana seguida após reabertura do governo americano aumentar apetite por riscos.

A semana foi marcada pela reabertura do governo americano após a mais longa paralisação de sua história. Adicionalmente, dados privados para emprego nos EUA sugeriram uma desaceleração em outubro, enquanto o IPCA teve uma leitura mista no Brasil. A taxa de câmbio do real encerrou a sessão desta sexta-feira (14) cotada a R$ 5,2976, recuo semanal de 0,7%, mensal de 1,5% e anual de 14,2%. Já o Dollar Index (DXY) fechou a semana cotado a 99,3 pontos, variação de -0,3% na semana, -0,5% no mês e de -8,2% no ano.

> Clique aqui e acesse o relatório completo.

SOJA

Soja avança em Chicago após relatório do USDA, mas incertezas com a China limitam ganhos

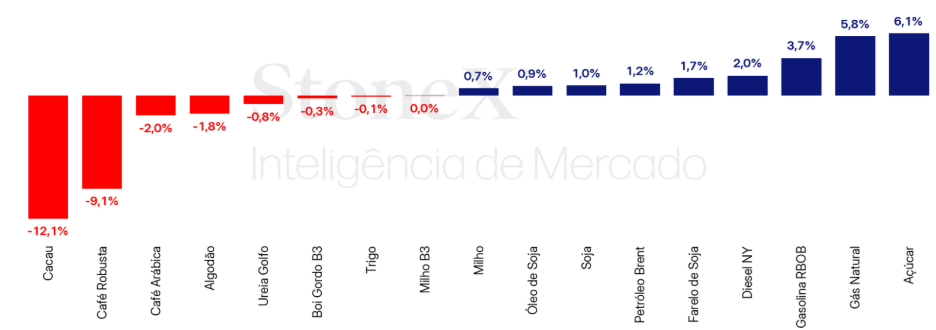

As cotações da soja em Chicago subiram 0,7% na última semana, com o contrato janeiro encerrando a US¢1.124,5/bu, apesar do recuo após o relatório do USDA. O mercado reagiu à retomada dos dados oficiais e ao fim do shutdown nos EUA, mas o otimismo com o acordo comercial com a China segue moderado, já que o país ainda não realizou compras expressivas de soja americana. As inspeções indicam embarques acumulados bem abaixo do ano anterior, e as vendas totais ainda distantes da meta do USDA. O principal acontecimento foi o relatório WASDE, que trouxe corte na produtividade americana e leve redução nas exportações, mantendo o balanço apertado. Na América do Sul, o USDA elevou as projeções de produção para Brasil (171,5 mi t) e Argentina (51,1 mi t). No Brasil, o plantio atingiu 69,8%, ainda atrasado pelo clima irregular.

> Clique aqui e acesse o relatório completo.

MILHO

Milho encerra semana em leve alta com fim do shutdown nos EUA, mas relatório do USDA limita ganhos

Os futuros do milho em Chicago encerraram a semana em leve alta, com o contrato dezembro/25 cotado a US¢430,25/bu (+0,7%). O avanço foi sustentado pelo otimismo global após o fim do shutdown do governo americano, o mais longo da história, que trouxe alívio aos mercados. No entanto, o relatório WASDE de novembro teve tom baixista, limitando os ganhos. O USDA elevou a produção dos EUA, revisou o consumo doméstico para baixo e manteve a produtividade em 11,67 t/ha — número ainda elevado e que reforça o cenário de oferta folgada. As exportações foram revisadas para cima, mas o consumo interno permanece incerto diante da menor demanda do setor pecuário. Globalmente, o USDA aumentou o consumo em países como Brasil e Argentina, reduzindo a relação estoque/uso para 21,7%, o menor nível da década.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Em semana de WASDE e dados de importação na Índia, óleos vegetais registram valorização

Após as altas observadas nos dois primeiros dias da última semana, decorrentes da valorização da soja em grão e do otimismo para o fim do shutdown do governo americano, indicando a possibilidade de retomada das discussões sobre as políticas de biocombustíveis nos EUA, a falta de novos fundamentos pressionou o óleo de soja no restante da semana. Apesar disso, o contrato de dezembro fechou a semana com a segunda alta consecutiva, sendo cotado a US¢ 50,2/lb e com valorização semanal de 0,9%.

O óleo de palma registrou valorização na bolsa da Malásia. Apesar disso, a semana foi bastante lateral, com os preços oscilando entre altas e baixas e encerrando com variação limitada na maior parte dos pregões. Enquanto os fundamentos de curto prazo seguem baixistas, novas menções sobre avanços nos testes do B50 na Indonésia atuaram de forma altista. Adicionalmente, mais uma valorização significativa do ringgit contribuiu para elevar as cotações em dólares. A tela de janeiro terminou a sexta-feira (14) cotada a USD 998,3/t, alta de 0,9%.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Queda para preços CFR da ureia, estabilidade para o MAP e ligeiro aumento do KCl

Nos últimos dias, a oferta de nitrogenados no Brasil, aliada ao baixo interesse dos compradores, pressionou o preço da ureia para baixo. No mercado de fosfatados, o MAP CFR Brasil manteve-se estável, mas sabe-se que, no mercado internacional, as cotações do DAP estão enfraquecidas em diversos países. Por fim, as cotações CFR do cloreto de potássio no Brasil aumentaram ligeiramente desde a semana passada, mas esse aumento foi pouco significativo.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Boi gordo recua levemente na semana, com escalas mais folgadas limitando reação dos preços

O mercado bovino apresentou acomodação mista na semana, com leves correções negativas em São Paulo (à prazo recuando de R$ 324,19/@ para R$ 323,05/@) e ajustes pontuais em estados como Mato Grosso do Sul e Rondônia, enquanto Minas Gerais sustentou firmeza, subindo de R$ 311,10/@ para R$ 313,83/@. As escalas de abate avançaram de forma relevante na semana, com destaque para o Pará, Bahia e Minas Gerais, indicando maior conforto dos frigoríficos e ajudando a limitar reação nos preços. Na reposição, o boi magro enfraqueceu levemente em São Paulo e no Mato Grosso do Sul, enquanto Minas Gerais apresentou valorização, mantendo a relação de troca relativamente estável na maioria das praças; no bezerro, houve alta em SP, enquanto MS e MG mostraram preços mais estáveis. A carne no atacado em SP registrou recuo no traseiro e na carcaça casada, refletindo consumo ainda moderado. Já no mercado futuro, os principais vencimentos do BGI recuaram ao longo da semana, com os contratos de novembro passando de R$ 318,75/@ para R$ 319,50/@, enquanto janeiro foi de R$ 328,25/@ para R$ 325,40/@, em linha com escalas mais folgadas e ritmo mais contido de compra pelos frigoríficos. O milho físico manteve quadro de estabilidade com viés positivo nas principais praças de produção, reforçando custo de alimentação ainda pressionado, mas sem impacto imediato na engorda.

> Clique aqui e acesse o relatório completo.

AÇÚCAR E ETANOL

Açúcar recupera queda e finaliza semana próximo aos US¢ 15/lb

Nesta semana, o contrato mais líquido do açúcar bruto (SBH6) obteve uma boa recuperação, finalizando a sessão de sexta (14) cotado a US¢ 14,96/lb, um avanço semanal de 86 pontos, ou 6%. Após atingir mínimas de cinco anos na semana passada o NY #11 passou por uma recuperação, impulsionado pela divulgação da cota de exportação da Índia para a safra 2025/26, fixada em 1,5 milhão de toneladas (abaixo da expectativa do mercado de 2 milhões). Além disso, os anúncios de reabertura do governo norte americano trouxeram um tom altista para a maioria dos ativos na semana. De maneira mais relevante, a divulgação do relatório da UNICA nesta sexta-feira impulsionou a forte recuperação do adoçante, apontando para o encerramento da colheita em 74 usinas até o final de outubro e a expectativa de mais 50 na primeira metade de novembro.

Etanol hidratado finaliza semana em R$ 3,47/litro

Nesta semana, o etanol hidratado obteve uma alta de 6 centavos, cotado na sexta-feira (14) em R$ 3,47/litro (com impostos), base Ribeirão Preto (SP). A tendência para o hidratado é altista, devido aos menores estoques e pela desaceleração da moagem, resultado da sazonalidade da safra e o aumento nos dias de chuva no Centro-Sul, enquanto a demanda permanece aquecida.

> Clique aqui e acesse o relatório completo.

CAFÉ

Mercado segue volátil com tarifas, produção no Brasil e colheita no Vietnã

Em Nova Iorque, o contrato de março do café arábica encerrou a semana com queda de 3,1%, equivalente a 1185 pontos, fechando a US¢ 374 por libra-peso. Em Londres, o Robusta registrou recuo mais acentuado, de 9,1%, terminando a USD 4.223 por tonelada. A pressão sobre o Robusta esteve relacionada tanto à política comercial quanto ao início da colheita no Vietnã, maior produtor mundial dessa variedade. No mercado interno brasileiro, o indicador Cepea para o arábica caiu 3,8%, encerrando a R$ 2.204,71 por saca, enquanto o robusta recuou 6,6%, cotado a R$ 1.316,18 por saca.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau despenca após isenção de tarifas dos EUA ao cacau

Os contratos futuros de cacau encerraram o período entre 7 e 14 de novembro em queda expressiva. O movimento dos mercados futuros no período foi fortemente influenciado pelas notícias acerca da política comercial dos Estados Unidos. A nova medida zerou as tarifas de importação sobre o cacau e seus derivados para a maior parte das origens, reduzindo custos para compradores e pressionando os preços futuros, especialmente na bolsa de Nova Iorque, com reflexos também em Londres. A principal exceção entre os principais produtores de cacau é o Brasil, em que houve apenas uma diminuição da alíquota de 50% para 40%.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Enquanto EUA tem vendas fracas de algodão, Brasil registra recordes

O mercado de algodão apresentou forte volatilidade e tendência negativa na semana de 10 a 14 de novembro, com o contrato dezembro/25 caindo 96 pontos, para US¢63,30/lb. Após o alívio inicial gerado pela aprovação do acordo que encerrou o shutdown nos EUA, os preços voltaram a recuar diante da retomada dos relatórios de exportação, que mostraram vendas fracas de apenas 33,9 mil toneladas. O relatório WASDE de novembro confirmou aumento da produção americana para 3,08 milhões de toneladas, 200 mil acima da estimativa anterior, refletindo melhores rendimentos e reforçando o cenário de oferta elevada. A demanda global, por sua vez, segue enfraquecida, e o dólar ainda valorizado prejudica a competitividade da pluma dos EUA. No Brasil, o destaque foi o recorde de exportações na primeira semana de novembro, com 155 mil toneladas embarcadas, consolidando o país como fornecedor competitivo.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo avança refletindo riscos sobre exportações russas

Na última semana, o contrato do Brent com vencimento em dezembro/25 encerrou o período com uma alta acumulada de 1,19%, posicionando-se em USD 64,39 bbl. Os contratos encontraram dois pontos de suporte importantes, com o fim do shutdown nos EUA alimentando o apetite por risco do mercado e a sequência de ataques ucranianos contra a Rússia, a qual limitou as operações no porto de Novorossiisk nos últimos dias.

> Clique aqui e acesse o relatório completo.

DIESEL

Diferenciais com o petróleo renovam as máximas das últimas semanas

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou com alta de 2,0%, encerrando a sexta-feira (14) em USD 2,5311 por galão. Ao mesmo tempo, o diferencial entre o NY Harbor ULSD e o Brent avançaram pela sexta semana consecutiva, posicionando-se em USD 41,9 bbl. Os futuros do diesel chegaram a atingir USD 2,57 por galão na última semana – maior valor desde julho de 2024 –, com o receio dos investidores sobre a disponibilidade do produto em algumas regiões resultando em um avanço expressivo dos preços do combustível. Vale destacar que novos ataques ucranianos sobre refinarias e portos russos, e a manutenção de estoques baixos nos EUA influenciando em um avanço significativos dos prêmios de risco de oferta da commodity.

> Clique aqui e acesse o relatório completo.

GASOLINA

Estoques baixos apoiam cotações do combustível

Na última semana, o contrato mais ativo da gasolina avançou para USD 2,01 por galão (+2,1%). O combustível acompanhou o avanço do petróleo no período, mas encontrou apoio maior com mais uma semana de queda dos estoques do combustível nos Estados Unidos, o que levou as margens a superar USD 20 bbl no final da semana passada.