Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities

CÂMBIO

Câmbio deve refletir PIB e PCE nos Estados Unidos, ata do Federal Reserve e volatilidade do iene japonês

Na última semana: O dado mais esperado da semana, o Relatório de Situação de Emprego (“payroll”), indicou expansão no mercado de trabalho americano e queda na taxa de desemprego, com resultados acima das estimativas dos investidores. Além dos dados de emprego, o Índice de Preços ao Consumidor (CPI) americano apontou para uma desaceleração da inflação, com avanço abaixo das expectativas. Dessa forma, o cenário de mercado de trabalho resiliente e desaceleração na alta dos preços reduz o senso de necessidade de novos cortes de juros pelo Federal Reserve no curto prazo, o que sustentou o desempenho do dólar na semana. Mesmo assim, o Dollar Index (DXY) apresentou queda semanal, influenciado, sobretudo, pela notícia de que o governo chinês estaria recomendando a redução da exposição dos bancos do país aos títulos públicos americano. No âmbito nacional, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) apontou estabilidade na variação mensal dos preços, porém, acumulou leve alta no acumulado dos últimos 12 meses. Novos dados de atividade econômica no Brasil apontaram para uma desaceleração nos setores de serviços e comércio em dezembro, o que tende a fortalecer apostas de um ciclo mais rápido de cortes de juros no país.

> Clique aqui e acesse o relatório completo.

SOJA

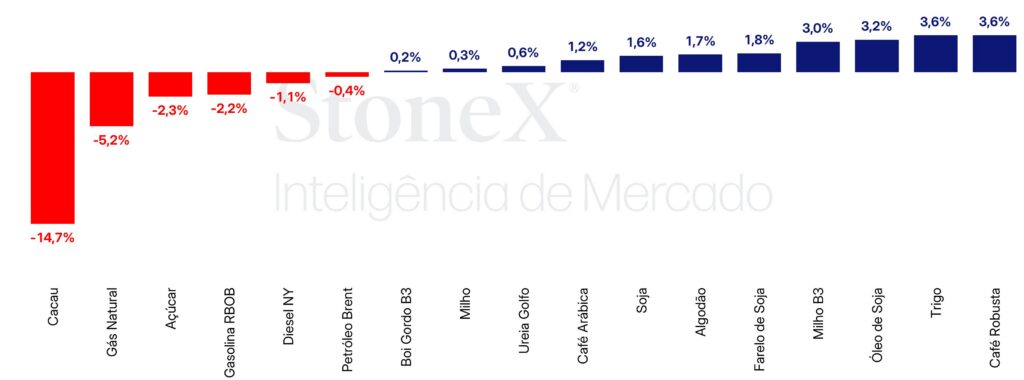

Soja avança com otimismo de novas compras chinesas

Na semana passada, as cotações da soja em Chicago deram continuidade ao movimento de alta, sob influência das expectativas de que a China compre mais soja dos EUA. O vencimento para março encerrou a sexta-feira (dia 13) em 1133 cents por bushel, ganhos de 1,6% no período. A possibilidade de a China comprar mais 8 milhões de toneladas da soja norte-americana, além das 12 milhões acordadas inicialmente continuou animando o mercado. Por outro lado, o relatório do USDA não trouxe mudanças no número de exportações dos EUA para o ciclo 25/26, destacando que não houve mudanças nas expectativas globais de importação/exportação. No caso de um aumento das exportações de soja dos EUA para a China, outros importadores devem ser deslocados, precisando buscar outras origens para o grão.

> Clique aqui e acesse o relatório completo.

MILHO

WASDE traz poucas revisões de substância, mas milho avança modestamente

Os futuros do milho encerraram a semana em leve alta, com o vencimento de maio/26 fechando a sexta-feira a US¢442,00/bu (+0,7%). O relatório de Oferta & Demanda do USDA, publicado na última terça-feira (10/fev) trouxe poucas alterações para o balanço global de milho. O grande destaque ficou para mais uma revisão positiva nas exportações de milho dos Estados Unidos, que estão agora em 83,2 milhões de toneladas. Apesar de ser uma revisão importante, não foi nada fora das expectativas do mercado, dado que as exportações americanas seguem apresentando amplo dinamismo já há algum tempo. Dessa forma, em uma semana marcada por um WASDE morno e poucas manchetes específicas, o mercado seguiu encontrando poucos fatores pautar sua dinâmica.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleo de soja estende alta com otimismo envolvendo mercado americano

Os futuros do óleo de soja registraram mais uma semana de alta, com o contrato de março encerrando o período cotado a US¢ 57,08 (+3,2%) na sexta-feira (13). O principal fator de suporte para os preços foi o otimismo para o acordo comercial entre EUA e Índia anunciado na semana retrasada, mas que, apesar da repercussão positiva pelo mercado, deve ter efeitos limitados de longo prazo nas exportações de óleo de soja americano. Para mais detalhes, leia nossa matéria especial sobre o Acordo entre EUA e Índia. Além disso, na terça-feira (10) foi divulgado o relatório WASDE pelo USDA. As maiores alterações foram para a produção e demanda brasileira, ao passo que nos EUA não houve mudanças, dado a falta de atualizações sobre as políticas de biocombustíveis por parte da EPA. Apesar do fundamento baixista apresentado pelo relatório, com o crescimento global dos estoques globais em relação ao relatório anterior, a notícia do acordo pareceu ter exercido maior influência sobre os preços. Já para o óleo de palma, o contrato com vencimento em abril fechou a última semana com perdas, cotado a USD 1.037,13 (-1,5%) na sexta-feira. Os destaques para a commodity foram as divulgações dos dados oficiais de produção, exportação e estoques de palma no último bimestre de 2025 na Indonésia e em janeiro na Malásia. O mercado também repercutiu as projeções mais baixistas, com um balanço de oferta e demanda confortáveis, para o primeiro semestre de 2026 na Price Outlook Conference (POC).

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Preço dos nitrogenados, fosfatados e do KCl aumentou novamente no mercado brasileiro

Por mais uma semana, os preços CFR dos fertilizantes aumentaram no Brasil. No mercado de nitrogenados, uma licitação indiana e os preparativos para a safra de primavera no hemisfério Norte têm sustentado as cotações. No segmento dos fosfatados, a ausência da oferta chinesa e os altos custos com o enxofre têm mostrado que os vendedores têm sido bem-sucedidos em elevar seus preços, gradualmente. No mercado de potássicos, os compradores procuram resistir aos aumentos de preço, mas, ainda assim, foi registrada uma pequena elevação no preço do KCl. Vale ressaltar que, no caso do MAP e da ureia, esse recente aumento dos preços tem levado as relações de troca novamente a alguns dos piores níveis dos últimos anos.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Alta consistente no físico e encurtamento das escalas consolidam firmeza do boi gordo na segunda semana de fevereiro

Na semana, o mercado físico do boi gordo manteve valorização, com o Indicador Datagro em São Paulo subindo para R$ 342,47/@, movimento também observado nas principais praças, em um cenário de oferta ajustada e frigoríficos pagando mais para garantir originação, sobretudo de animais padrão exportação, com o diferencial do boi China sustentando os preços. As escalas de abate tiveram leve alongamento em alguns estados, mas seguem relativamente curtas, mantendo viés favorável ao produtor. A reposição permaneceu firme, com bezerro valorizado e relação de troca ainda apertada. No mercado externo, as exportações continuaram em bom ritmo, com preços médios próximos de US$ 5,5–5,6 mil/tonelada, dando suporte ao físico. Na B3, os contratos curtos ficaram acima de R$ 340/@, indicando expectativa de manutenção da firmeza no curto prazo, com cautela para os vencimentos mais longos.

> Clique aqui e acesse o relatório completo.

AÇÚCAR

Açúcar renova mínimas desde 2020 nesta semana

Nesta semana os preços do açúcar registraram forte recuo no mercado futuro. Esta sexta-feira (13) se encerrou com a tela mais líquida para o açúcar em Nova Iorque SBH6 cotada a US¢ 13,78/lb, ligeiro avanço de 1 ponto no dia (+0,07%) mas marcando um recuo de 2,3% frente ao fechamento da semana anterior. A semana ficou marcada pela quebra do piso de US¢ 14/lb para as cotações do açúcar, renovando as mínimas desde 2020. A pressão baixista experienciada pelo mercado é fundamentada em uma forte expectativa de superávit global, além do aumento das chuvas no Centro-Sul brasileiro ao início de fevereiro – favorecendo a expectativa para a oferta da safra que se inicia em abril.

> Clique aqui e acesse o relatório completo.

ETANOL

Etanol recua para a casa dos R$ 3,65/L, e anidro registra maior recuo

Na semana entre os dias 9 e 13 de fevereiro, os preços do etanol no mercado spot paulista entre usina e distribuidora se mantiveram no range de R$ 3,65-3,70/L, mostrando estabilidade neste nível após o reajuste de preços da Petrobras ao fim de janeiro, mas tendência de queda frente às máximas da safra (nos R$ 3,75/L). Surpreende, contudo, indicações do etanol anidro no mesmo período, abaixo de R$ 3,60/L ao final desta semana. Vale destacar, nesse sentido, um grande aumento nas importações de anidro em janeiro, colocando-se próximo a 139 mil m³, contra apenas 15 mil m³ em dezembro, e a manutenção de um elevado lineup para fevereiro.

> Clique aqui e acesse o relatório completo.

CAFÉ

Depois de quedas intensas, café passa por semana de correções

A última semana foi de leve valorização para os futuros de café em suas principais bolsas, que passaram por correções após as intensas quedas das semanas anteriores, quando atingiram as mínimas de seis meses. O café arábica encerrou o período cotado a USc 298,3/lb, alta de 3,1%. Já o café robusta fechou a USD 3.800/t, avanço de 3,6%. No Brasil, os preços também registraram recuperação, ainda que em ritmo mais lento. O Indicador Cepea para o arábica avançou 0,9%, encerrando a sexta-feira (13) cotado a R$ 1.901,98/saca. O Indicador para o robusta subiu 2,2%, atingindo R$ 1.092,10/saca. Vale lembrar que, entre 27 de janeiro e 6 de fevereiro, o vencimento contínuo em Nova Iorque acumulou uma queda expressiva de 7.070 pontos, equivalente a 19,3% do valor. Em Londres, o movimento também foi significativo: retração de USD 520, ou 12,2%, no mesmo intervalo.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau segue recuando em meio a notícias de acúmulo de cacau no Oeste Africano

Entre 6 e 13 de fevereiro, os contratos futuros de cacau registraram forte movimento de retração nos mercados internacionais. A pressão baixista continua amplamente associada às expectativas de maior disponibilidade global de amêndoas. Tanto Gana quanto a Costa do Marfim devem registrar expansão na produção da safra 2025/26, e os relatos de que exportadores em ambos os países têm enfrentado dificuldade para absorver integralmente o aumento da oferta reforçam o viés negativo sobre as cotações. Nesta semana, em meio ao recuo dos preços internacionais, o órgão estatal de Gana (Cocobod) anunciou um novo preço pago ao produtor, em tentativa explícita de estimular a demanda e facilitar o escoamento da produção.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Algodão encerra em alta após otimismo com relação a acordo comercial com a Índia

Os futuros da pluma apresentaram uma dinâmica mais altista na semana passada, devolvendo partes das perdas das semanas anteriores. O vencimento de março/26 encerrou a semana negociado a US¢62,11/lb (+105 pts), enquanto o maio/26 fechou a US¢64,13/lb (+109 pts). O grande assunto da semana passada foi a atualização de fevereiro do WASDE, que trouxe um cenário mais baixista em função de produção maior e consumo menor de algodão em escala global. Ainda assim, boa parte desse movimento estava precificado pelo mercado, tendo pouco efeito sobre a precificação. Outro grande destaque que ajudou a impulsionar os contratos foi o acordo comercial entre Estados Unidos e Índia, que indica a possibilidade de uma retomada volumosa de compras indianas no mercado americano. Apesar de possuir uma produção interna elevada de algodão, a Índia é o segundo maior consumidor do mundo.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Divergências entre Rússia e Ucrânia suporta petróleo

Ontem (17), o contrato com maior liquidez do Brent fechou com queda de 1,8%, posicionando-se em USD 67,4 bbl. Os contratos do WTI seguiram a mesma trajetória, operando ao redor dos USD 62,3 bbl (-0,9%). Os futuros do petróleo recuaram após autoridades dos EUA e do Irã confirmarem que os dois países chegaram em um entendimento sobre quais pontos devem ser considerados para a formalização de um acordo nuclear, resultando na diminuição dos prêmios de risco de oferta no Oriente Médio.