Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

CÂMBIO

Expectativa de diferencial de juros favorável ao Brasil mantém a taxa de câmbio do real em queda

A semana foi marcada pelas decisões de juros no Brasil e nos EUA. O Comitê de Política Monetária (Copom) manteve a taxa básica de juros (Selic) inalterada e sinalizou que ela deve se manter estável por um longo período. Já o Federal Reserve cortou sua taxa de juros pela primeira vez no ano, mas emitiu sinais mistos sobre a velocidade de cortes nos próximos meses. Adicionalmente, as vendas varejo americano cresceram acima do esperado em agosto, diminuindo temores de uma possível desaceleração da economia. A taxa de câmbio do real encerrou a sessão desta sexta-feira (19) cotada a R$ 5,3210, recuo semanal de 0,6%, mensal de 1,9% e anual de 13,9%. Já o Dollar Index (DXY) fechou a semana cotado a 97,7 pontos, variação de +0,1% na semana, -0,1% no mês e de -9,7% no ano.

> Clique aqui e acesse o relatório completo.

SOJA

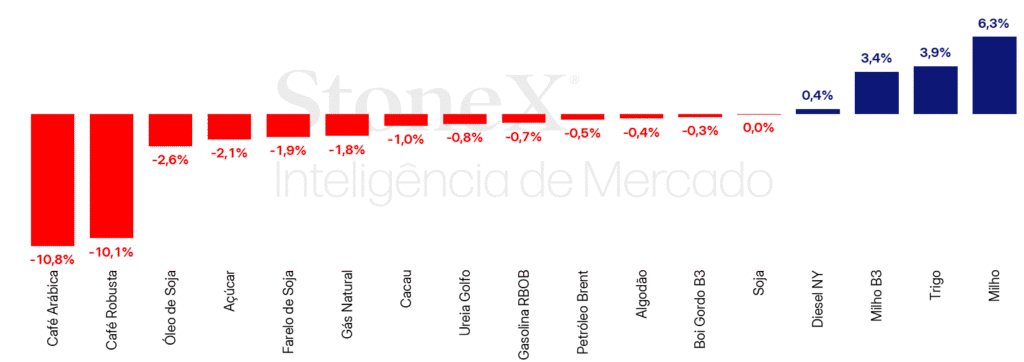

China compra soja da Argentina, aproveitando queda nas tarifas de exportações

Os futuros de soja em Chicago recuaram 2,0% na última semana, com o contrato de novembro cotado a US¢1.025/bu. O movimento refletiu o avanço da colheita nos EUA, com expectativa de alta produtividade, somado à ausência de compras chinesas e à frustração com o diálogo entre Washington e Pequim, no qual a soja não foi mencionada. A incerteza sobre as metas de biocombustíveis nos EUA também pesou, após a EPA propor a realocação de isenções para grandes refinarias e abrir consulta pública até 31 de outubro, ampliando dúvidas. Além disso, o mercado acompanha o ritmo do plantio no Brasil, que depende do retorno das chuvas, e o risco de La Niña fraco, que pode afetar a safra no Cone Sul. Enquanto isso, preço da soja tem queda em todo o país. No curto prazo, a decisão argentina de zerar tarifas de exportação até 31 de outubro adiciona pressão baixista, e rumores apontam que mais de 650 mil toneladas já foram vendidas para a China, o que prejudica ainda mais as exportações dos EUA, que ainda não contam com participação chinesa.

> Clique aqui e acesse o relatório completo.

MILHO

Milho em Chicago e B3 encerram semana em queda

Os futuros do milho na CBOT recuaram na última semana, encerrando a US¢424/bu (-1,4%), após encontrarem resistência em US¢430/bu. As condições da safra americana, apesar de melhores que o esperado, caíram 6% nas últimas seis semanas, indicando certa deterioração na reta final do ciclo; ainda assim, o mercado aposta em produção recorde, o que deve elevar estoques e limitar altas expressivas no curto prazo. No campo da demanda, a incerteza sobre a decisão da Agência de Proteção Ambiental quanto às isenções de biocombustíveis mantém os agentes atentos, com impacto potencial no etanol. Já no mercado externo, o milho americano segue competitivo, favorecido pelo dólar mais fraco, mas riscos logísticos ligados ao baixo nível do rio Mississippi podem encarecer fretes e afetar exportações. Os preços do milho no Brasil caíram tanto na B3, quanto no mercado físico na região Sul, e valorizaram no Centro-Oeste. Na Argentina, os preços também caíram, se inserindo como um dos mais competitivos no mercado internacional, principalmente após isenções de tarifas de exportações.

> Clique aqui e acesse o relatório completo.

ÓLEOS VEGETAIS

Óleos vegetais recuam em meio a insatisfações com propostas da EPA para realocação de metas nos EUA

A tela de dezembro do óleo de soja, no início da semana, foi marcada pela continuidade das altas devido divulgação dos dados da Associação Nacional dos Processadores de Oleaginosas dos Estados Unidos (NOPA) e alívio das preocupações em relação às políticas de isenção das metas das pequenas e médias refinarias por parte da Agência de Proteção Ambiental dos Estados Unidos (EPA). No entanto, uma nova proposta na quarta-feira (17), gerando mais dúvidas do que respostas, reverteu esse movimento, com o óleo de soja fechando a semana cotado a US¢ 50,9/lb, revertendo as valorizações e acumulando queda de 2,4% na semana. Na nova semana que se inicia, seu contrato está sendo cotado na faixa de US¢ 49,5/lb, desvalorização de 2,7% em relação à sexta (19).

Com semana mais curta, decorrente de feriados nacionais na Malásia na segunda (15) e terça-feira (16), os 3 dias de negociação do contrato de óleo de palma para dezembro foram marcados por seguidas desvalorizações. No acumulando da semana, houve perda de 1,1%. Nova semana se inicia com queda de 0,5% em relação à sexta (19), com contrato sendo cotado a USD 1.052,6/t, aprofundando as perdas da semana anterior.

> Clique aqui e acesse o relatório completo.

FERTILIZANTES

Queda dos preços CFR do MAP, do TSP e estabilidade para a ureia

No Brasil, o interesse importador está enfraquecido no mercado do MAP. Grande parte das aquisições para a segunda metade de 2025 já foi realizada, e, com preços elevados e relações de troca pouco atrativas, não há estímulo para antecipar aquisições. Este quadro reforçou o sentimento baixista no segmento e, assim, houve uma queda dos preços CFR do MAP e do TSP. No mercado de nitrogenados, a conclusão da licitação indiana trouxe um viés baixista para a ureia em diversos países, mas, no Brasil, as cotações CFR da ureia permaneceram estáveis. Por fim, no mercado do KCl, houve pouca mudança nos preços desde a semana passada.

> Clique aqui e acesse o relatório completo.

PECUÁRIA

Mercado do boi gordo recua no físico, mas contratos futuros mostram recuperação

No mercado físico, os preços recuaram: em São Paulo caíram de R$ 310,90/@ para R$ 304,15/@, no Mato Grosso do Sul de R$ 317,47/@ para R$ 316,54/@ e em Mato Grosso de R$ 301,36/@ para R$ 299,77/@. Na reposição, o boi magro passou de R$ 365,48/@ no MS e R$ 329,48/@ em MG para R$ 360,30/@ no MS e R$ 329,78/@ em MG, enquanto o bezerro oscilou de R$ 415,58/@ para R$ 418,20/@ no MS e de R$ 379,43/@ para R$ 346,13/@ em MG, com relações de troca mais pressionadas. No atacado paulista, a carcaça casada caiu de R$ 310,50/@ para R$ 307,50/@, com traseiro recuando de R$ 361,13/@ para R$ 357,75/@. Já no mercado futuro da B3, após perdas no início da semana, os contratos reagiram: outubro/25 ficou em R$ 309,55, novembro/25 em R$ 321,60 e dezembro/25 em R$ 327,10, indicando firmeza renovada nos vencimentos mais longos.

> Clique aqui e acesse o relatório completo.

AÇÚCAR E ETANOL

Açúcar registra recuo na semana refletindo otimismo no Centro-Sul brasileiro

Nesta semana, a primeira tela do açúcar bruto negociado em Nova Iorque (SBV5), com expiração em outubro, registrou recuo acumulado de 2%, finalizando o período em US¢ 15,46/lb. A tela mais líquida, com expiração em março/26, registrou recuo de 2,3%, cotada a US¢ 16,14/lb. O açúcar contou na semana com expressiva sinalização de baixa – vinda de números robustos para moagem, mix açucareiro e ATR na segunda metade de agosto da safra canavieira do Centro-Sul. Com os novos números de acompanhamento, ganha força a hipótese de moagem próxima das 600 MMt e produção de açúcar similar à 2024/25. No Hemisfério Norte, o desenvolvimento das safras críticas do Sul e Sudeste asiático segue com sinalização otimista para a oferta devido às boas chuvas de monções. Um ponto de piso para o mercado, neste contexto, sobretudo pensando no ciclo por vir, tem sido pensado próximo à equivalência do açúcar com o etanol no Centro-Sul brasileiro.

Liquidez no mercado do etanol diminui após longas semanas de preços em alta

O mercado spot do etanol hidratado no estado de São Paulo passou de R$ 3,40/L ao início da semana para registros próximos aos R$ 3,34/L na última sexta-feira (19). A rápida escalada no final de agosto e início de setembro registrou arrefecimento (como previsto na projeção de preços da StoneX) em meados do mês conforme novos players entraram com oferta, que “derrubou” o mercado do patamar dos R$ 3,40/L. A média para setembro, vale ressaltar, é prevista mais próxima aos R$ 3,36, tendo em vista que o mercado ainda registrou bons níveis de colheita em agosto e poderá ver volumes sustentados em setembro.

> Clique aqui e acesse o relatório completo.

CAFÉ

Em meio à extrema volatilidade preços futuros de café recuam com previsão de chuvas no Brasil

A última semana foi marcada por intensa volatilidade no mercado de café. Os preços futuros começaram em forte alta, com o contrato mais ativo em Nova Iorque avançando 1.875 pontos na segunda-feira (15), equivalente a 4,9% de valorização. Esse movimento refletiu preocupações com o clima no Brasil durante o período de florada e também a influência do câmbio. O dólar apresentava queda significativa frente ao real, em meio a fatores externos e internos. Nos Estados Unidos, consolidava-se a expectativa — posteriormente confirmada — de corte na taxa básica de juros pelo Federal Reserve.

O contrato de dezembro em Nova Iorque encerrou a semana com queda acumulada de 3.035 pontos, ou 7,6%, cotado a US¢ 366,50 por libra-peso. Em Londres, o robusta recuou US$ 466 por tonelada, perda de 10%, fechando a US$ 4.135 por tonelada. O dólar registrou queda semanal de 0,6%, cotado a R$ 5,32. Nesta segunda-feira (22), o mercado abriu em leve recuperação, com alta de 125 pontos em Nova Iorque, equivalente a 0,34%, para 367,75 centavos de dólar por libra-peso. Em Londres, o robusta subia US$ 145, ou 3,5%, para US$ 4.280 a tonelada.

> Clique aqui e acesse o relatório completo.

CACAU

Cacau volta a recuar às vésperas do início da safra no Oeste Africano

Entre 12 e 19 de setembro, os contratos futuros de cacau registraram tendência de baixa nos mercados financeiros. O foco dos participantes do mercado segue concentrado nos principais países produtores do Oeste Africano, enquanto aguardam os primeiros sinais da safra principal da região a partir de outubro. Nesse âmbito, notícias a respeito do desenvolvimento dos cacaueiros e o acompanhamento climático na região seguem causando volatilidade nos mercados futuros da commodity.

> Clique aqui e acesse o relatório completo.

ALGODÃO

Apesar de forte valorização na terça-feira, algodão encerra semana em queda

Na semana de 15 a 19 de setembro, os contratos futuros do algodão (dez/25) acumularam uma queda de 54 pontos, encerrando a sexta-feira cotados a US¢66,29/lb. O início da semana foi marcado por otimismo moderado, com os preços atingindo o maior nível do mês na terça-feira (US¢67,68/lb), sustentados por um dólar mais fraco, conversas comerciais construtivas entre EUA e China e expectativas sobre cortes na taxa de juros nos EUA. A liquidação de posições vendidas por fundos especulativos também impulsionou temporariamente os preços. No entanto, à medida que os preços se aproximaram da resistência técnica dos US¢68/lb, produtores aproveitaram para realizar fixações de venda, pressionando novamente o mercado e levando a uma devolução quase total dos ganhos anteriores.

> Clique aqui e acesse o relatório completo.

PETRÓLEO

Petróleo recua, com conflitos geopolíticos oferecendo apoios pontuais

Na última semana, o contrato do Brent com vencimento em novembro/25 encerrou o período com uma queda acumulada de 0,46%, posicionando-se em USD 66,68 bbl. O resultado ocorreu a despeito da deterioração dos estoques americanos, com o mercado devolvendo os ganhos acumulados no início de semana em meio a aversão ao risco geral dos investidores após a decisão do Fed e perspectivas menos otimistas envolvendo o balanço da commodity nos próximos meses. Hoje pela manhã (22), o contrato do Brent para vencimento em novembro de 2025 é negociado em torno de USD 66,23 bbl (-0,67%) até as 09h30. A semana começou com os contratos acumulando alta, refletindo a intensificação de ataques ucranianos contra refinarias russas e as medidas de sanções europeias sobre Moscou e agentes que atuam no comércio de petróleo e derivados do país. Entretanto, os futuros reverteram esses ganhos conforme perspectivas de sobre oferta do mercado influenciam os investidores.

> Clique aqui e acesse o relatório completo.

DIESEL

Estoques globais abaixo do usual mantém diferencial elevado com petróleo

Na semana passada, o contrato mais ativo do NY Harbor ULSD operou em estabilidade (+0,5%), encerrando a sexta-feira (19) em USD 2,2989 por galão. Apesar do avanço dos estoques norte-americanos, a manutenção de reservas mais baixas na Ásia e na Europa acabaram servindo de suporte às cotações do diesel, que seguiu caminho contrário aos futuros do petróleo, com o diferencial entre Heating Oil e Brent operando com uma alta de 2,3%, situando-se ao redor dos USD 29,7 bbl.

> Clique aqui e acesse o relatório completo.

GASOLINA

Crack-spread recua e aumenta espaço de reajuste pela Petrobras

Na última semana, o contrato mais ativo da gasolina recuou para USD 1,97 por galão (-0,7%). A valorização na semana acompanha o resultado do petróleo, com o Brent registrando queda de 0,46% no período. Quando se considera o diferencial do combustível com o óleo bruto, foi registrado queda maior, para USD 16,08 bbl (Brent e ROB) (-1,9%), como reflexo de uma demanda global menos aquecida e estoques acompanhando as médias sazonais. Essa tendência contribui para aumentar o diferencial entre o PPI e os preços praticados pela Petrobras.