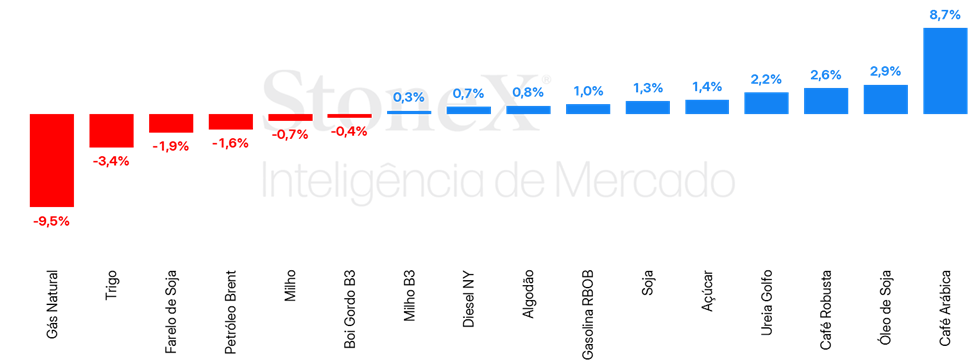

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Real avança frente ao dólar em semana marcada novamente por incertezas no plano tarifário

A semana foi marcada por oscilações acentuadas nos mercados cambiais, refletindo a instabilidade gerada por sinais contraditórios nas negociações comerciais entre Estados Unidos e China. Episódios alternados de moderação e tensão alimentaram movimentos abruptos nos ativos financeiros, sustentando elevada volatilidade e incerteza quanto à trajetória dos fluxos globais. O real encerrou a semana com fortalecimento acumulado de 2,0%, enquanto o Dollar Index (DXY) fechou a semana com avanço de 0,6%. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja registra alta, com rumores de arrefecimento das tensões comerciais

As cotações da soja registraram alta em Chicago na semana passada, com o contato de maio encerrando a sexta-feira (dia 25) em 1049,75 cents por bushel, ganhos de 1,3% no período. O principal condicionante da alta foram os rumores sobre a questão tarifária entre EUA e China. O secretário do Tesouro norte-americano, Scott Bessent, afirmou que as elevadas tarifas entre EUA e China não são sustentáveis. Além disso, Donald Trump sinalizou que não teria a intenção de demitir o presidente do Fed, Jerome Powell, após as críticas dirigidas ao chefe da autoridade monetária. Diante desse cenário, houve uma redução da aversão ao risco, favorecendo as commodities, mas ainda não há nada concreto quanto a um acordo tarifário com a China. Além disso, as expectativas em relação ao possível aumento dos mandatos de biodiesel e diesel renovável nos EUA continuaram animando o mercado de soja. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho volta a recuar, enquanto mercado aguarda novos direcionamentos

Os futuros do milho encerraram a última semana em leve baixa, refletindo um movimento corretivo enquanto o mercado aguarda o avanço do plantio da safra americana – bem como o próximo WASDE, que trará as primeiras estimativas para a safra 2025/26 – para ver um terreno mais firme para demonstrar movimentos maiores. Ainda assim, vemos um cenário de continuidade de demanda fortalecida no mercado, conforme vem sendo pauta desde o início do ano, tanto do lado internacional, com vendas de exportação significativas e consumo para etanol também fortalecido. O mercado tem enfrentado também alguma volatilidade do cenário político, com as negociações tarifárias e temores relacionados a uma possível recessão global entrando no radar e limitando grande otimismo nos mercados. O vencimento de julho/25 encerrou a semana negociado a US¢482,25/bu, baixa de 1,0%.

Os preços domésticos no Brasil voltaram a recuar, embora ainda o contrato com vencimento mais curto ainda ofereça alguma resistência pelo cenário de estoques mais apertados. Ainda assim, as perspectivas de uma boa safrinha conforme as lavouras têm se desenvolvido bem no centro-oeste brasileiro aumenta o otimismo com uma boa oferta no segundo semestre. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Especulações nos EUA e sinal de melhora na demanda da Índia fornecem suporte aos óleos vegetais na semana

O óleo de soja completou sua sexta semana consecutiva em valorização na bolsa de Chicago, com o contrato de jul25 avançando 3,0% para fechar a sexta-feira (25) cotado a US¢ 49,8/lb. Os preços receberam suporte principalmente da valorização da soja em grão e das pressões e expectativas por definições quanto às políticas e créditos de biocombustíveis nos Estados Unidos. Outro fator que marcou a última semana foi a atualização das vendas de exportação nos EUA. Enquanto as vendas semanas líquidas semanais foram reportados pelo USDA em 12 mil tons, os embarques de óleo na última semana reportada totalizaram 45 mil tons, maior volume desde a última semana de janeiro.

O óleo de palma também conquistou avanços na última semana de negociações. As altas foram motivadas principalmente pelos sinais e relatos de crescimento no interesse pelo óleo de palma nos principais importadores da commodity, ao passo que as altas recentes em Chicago têm trazido de volta maior competitividade ao CPO. A tela de jul/25 terminou cotada a USD 928,4?/t, valorização semanal de 3,0%. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Aumento para preço da ureia, do TSP/SSP e do cloreto de potássio

No mercado dos fosfatados, os fundamentos continuam apertados. As cotações CFR do MAP se mantiveram firmes desde a semana passada, mas houve uma valorização do TSP e do SSP nos últimos dias. Vale lembrar que a relação de troca entre a soja e o MAP já está nos piores níveis dos últimos anos, e esse recente aumento dos preços pode impor desafios ainda maiores para os agricultores brasileiros. No mercado dos nitrogenados, as incertezas com as tarifas de Trump, de um lado, e a demanda nos EUA, de outro, tem dado suporte para as cotações. Dessa forma, houve uma pequena valorização da ureia no Brasil. Por fim, a demanda segue chamando a atenção no mercado de potássicos, e foi observado um crescimento dos preços para o cloreto de potássio. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Aumento na oferta com a safra do boi continua pressionando os contratos futuros

A semana apresentou resultados divergentes para os preços físicos, com altas no Mato Grosso e quedas em São Paulo. Assim, enquanto em Rondonópolis os preços na sexta-feira subiram para R$ 340/@, nas praças paulistas observou-se uma média de R$ 328/@. Apesar de o “novo normal” ser obter melhores valores em solo mato-grossense, ainda surpreende como esse cenário vem se sustentando, considerando que historicamente o mercado paulista costumava pagar mais dentro do território brasileiro. As escalas de abate continuam apresentando bom desempenho na indústria, movimento característico deste período do ano, em que o fim das pastagens leva a um maior número de animais disponíveis, mantendo um bom nível de oferta. Por fim, no que diz respeito aos contratos futuros, essa mesma alta disponibilidade de animais exerceu pressão sobre as cotações de todos os vencimentos. O contrato para outubro/25, por exemplo, recuou para R$ 338/@, após ter fechado a R$ 343/@ na semana anterior. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar tem valorização na sexta-feira

Na última sexta-feira (25), o açúcar com vencimento em julho/25 encerrou o dia em alta robusta de 33 pontos (+1,85%), precificado a US¢ 18,18/lb. Na semana, a valorização do N25 foi de 37 pontos, representando uma recuperação dos preços, cuja trajetória tem se mostrado mais baixista nas últimas semanas. Com a aproximação do vencimento do maio/25, será aguardado o volume de entregas na bolsa, que pode ser elevado dado “open interest” atual, de mais de 75 mil contratos restando 3 sessões. Caso haja alta entrega, se confirmará, assim como foi em março, o cenário de demanda no físico menos ativa e trade flow menos apertado.

Etanol emplaca nova semana de queda

Esta semana ficou marcada por uma tendência de queda nos preços do etanol hidratado negociado nas usinas com base em Ribeirão Preto, SP. Os negócios passaram de registros por volta de R$ 3,26/L ao início da semana para negócios mais próximos de R$ 3,21/L ao final do período. A entrada da temporada 2025/26 é a explicação por trás da tendência. Vale ressaltar, como tem sido comentado nas últimas semanas. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Com alívio macroeconômico, preços do café avançaram na última semana

Com predominância dos fatores macroeconômicos e técnicos, os preços futuros de café encerraram a última semana em alta. Não houve grandes mudanças do ponto de vista dos fundamentos, mas observou-se uma melhora no apetite pelo risco por parte dos agentes, após o momento de incerteza e liquidação causado pelo anúncio de tarifas dos Estados Unidos.

Além disso, a queda do dólar na última semana contribuiu para sustentar os preços no exterior. Existe uma correlação inversa entre a cotação da moeda norte-americana no Brasil e os preços futuros do café no mercado internacional. As movimentações do mercado também foram um pouco limitadas devido ao feriado no Brasil na segunda-feira (21).

Em Nova York, o contrato mais ativo, com vencimento em julho, terminou a semana com valorização superior a 7%, alcançando US¢ 399,85/lb no fechamento do dia 25. No mercado de robusta, a cotação encerrou a semana em USD 5.415 a tonelada, um incremento de 2,6% em relação ao fechamento da semana anterior. Na última semana, o par USDBRL teve uma queda de mais de 2% para 5,68. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau avança após divulgação de dados de demanda e diante de cenário externo mais otimista

Na última semana, entre os dias 18 e 25 de abril, os preços futuros do cacau registraram expressiva valorização. O movimento reflete, principalmente, a persistência de um ambiente de elevado risco associado à oferta global de amêndoas de cacau. Desde o início do ano, a Costa do Marfim, maior produtor mundial, tem reportado uma contração significativa nos volumes semanais de exportação, fato que intensifica entre os agentes de mercado a percepção de risco quanto ao potencial produtivo da região. Além disso, as novas divulgações de moagem para as principais indústrias globais mostraram desempenho acima do esperado, o que pode indicar resiliência da demanda. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão se valoriza com reposicionamento dos fundos

No último pregão da semana, o contrato futuro do algodão com vencimento em julho/25 começou o dia em alta, tocando US¢69,75/lb, mas a resistência encontrada e o baixo volume negociado foram responsáveis por puxar os preços para baixo, encerrando a sessão em US¢68,80/lb (-37pts). A última semana registrou importantes ganhos para o algodão, acumulando 167 pontos, a maior valorização semanal desde fevereiro. Após o período de rolagem, com um grande volume movimentado, os contratos de NY desempenharam um movimento altista, aliviando as desvalorizações durante a safra 2024/25. Além disso, os fundos especulativos seguiram diminuindo a sua posição vendida nos futuros de algodão, o que também ajudou a pluma a ver ganhos. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Petróleo volta a recuar com cautela de investidores

Na última semana, as cotações de futuros do Brent encerraram o período em queda de 1,6%, sendo negociados na sexta-feira (25) a USD 66,87 bbl. Os contratos do WTI seguiram trajetória semelhante, recuando 2,57% na semana, cotados a USD 63,02 bbl. Na última semana, a queda dos preços está associada ao pessimismo do mercado com o balanço global ao longo de 2025, com perspectivas de aumento da oferta por países membros da OPEP+ e incertezas macroeconômicas limitando a recuperação dos contratos. O impasse envolvendo Estados Unidos e China deve seguir como direcionador dos preços, com sinais de negociação entre os países contribuindo para leves aumento dos contratos. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Demanda por diesel B segue aquecida no Brasil

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta de 1,6%, terminando a sexta-feira (25) em USD 2,1673 por galão. Apesar da queda dos preços do petróleo, os futuros do diesel avançaram em meio à forte queda dos estoques da commodity nos EUA, que serviu de forte sustentação às cotações do derivado fóssil, com o diferencial entre do NY Harbor ULSD e WTI avançando 8,9% e se posicionando em USD 28 bbl. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Vendas de gasolina C apresentam alta em março no Brasil

Na última semana, o contrato mais ativo do RBOB registrou alta de 1%, cotado a USD 2,11 por galão na sexta-feira (25). Os futuros sustentaram essa recuperação apesar da queda do petróleo, apoiados especialmente pela forte deterioração dos estoques nos Estados Unidos em meio a retomada da demanda. No Brasil, o mercado de gasolina também recupera o fôlego, com as vendas aumentando em março frente 2024. > Clique aqui e acesse o relatório completo