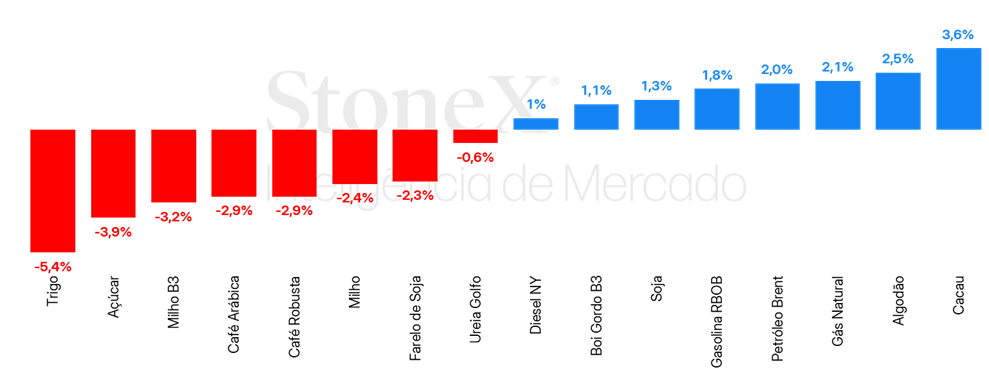

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Receios de desaceleração da economia americana gera aversão global a riscos e prejudica real

A semana foi marcada pelas incertezas e preocupações em relação às tarifas de importação americanas, com receios de que os EUA podem provocar uma “guerra tarifária” global e prejudicar tanto a sua própria economia como a dos demais países. A taxa de câmbio do real terminou a sessão desta sexta-feira (28) cotada a 5,7627, variação de +0,8% na semana, -2,6% no mês e -6,7% no ano. Já o dollar index fechou o pregão desta sexta cotado a 104,0 pontos, recuo semanal de 0,1%, mensal de 3,3% e anual de 3,8%. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Rumores acerca da política de biocombustíveis nos EUA pautam alta da soja

As cotações da soja em Chicago encerraram a última sexta-feira em alta, com o vencimento de maio/25 negociado a US¢1023/bu, uma alta de 1,3% na semana. Embora o mercado tenha operado em baixa nas primeiras sessões da semana, os agentes passaram a repercutir rumores de que o governo dos EUA busca um acordo entre as indústrias de petróleo e biocombustíveis para definir a próxima fase da política de biocombustíveis do país, que poderia incluir uma proposta de aumento da mistura de diesel renovável e biodiesel. A notícia deu forte suporte aos óleos vegetais, o que se traduziu também em ganhos para a soja. Além disso, o mercado esteve antecipando os dados de intenções de plantio dos EUA, que é o primeiro número oficial de área para a safra 2025/26 nos EUA. O relatório, publicado na segunda-feira, trouxe, como antecipado uma expectativa de uma área de soja menor na próxima safra, movimento muito associado a fundamentos melhores para o milho neste início de 2025, o que incentiva uma certa transição de área entre as culturas. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho recua com temores de tarifas e com expectativas de oferta maior nos EUA

O milho negociado em Chicago encerrou a semana passada negociado a US¢453,25/bu, recuo de 2,4%. O mercado seguiu enfrentando pressão do fronte tarifário, com ameaça de que o livre fluxo de milho americano possa ser interrompido por retaliações de parceiros comerciais. Além disso, o mercado operou em antecipação ao relatório de Intenções de Plantio, que foi publicado na segunda-feira (31/mar), que trouxe, conforme esperado, um aumento significativo para a área plantada de milho na safra 2025/26. Enquanto isso, na América do Sul, os preços na B3 também recuaram, seguindo Chicago. O mercado segue observando o desenvolvimento da safrinha brasileira, com algumas previsões climáticas sugerindo um padrão mais seco em algumas regiões do centro-oeste em meados de abril, quando as lavouras de milho devem estar em uma fase crucial do desenvolvimento. O fato coloca novos riscos para o desenvolvimento da safra brasileira, o que seguirá sendo acompanhado. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleo de soja fecha semana em forte alta em meio a discussões sobre as políticas de biocombustíveis nos EUA

O óleo de soja terminou a semana passada em grande valorização na bolsa de Chicago. Os ganhos ocorreram, sobretudo, devido às primeiras notícias de avanços nas discussões sobre as políticas de biocombustíveis nos EUA, algo aguardado pelo mercado desde o início do novo governo. Enquanto havia um temor com redução nos incentivos ao setor, em função do alinhamento pró combustíveis fósseis da nova gestão da Casa Branca, os relatos surpreenderam positivamente, indo na direção de elevação de mandatos. Esse cenário contribuiu para altas significativas das cotações na quinta e sexta-feira, com o contrato de mai/25 marcando ganho semanal de 7,5% para fechar a US¢ 45,2/lb, maior fechamento em um mês.

Depois de iniciar em queda, óleo de palma se recuperou para terminar em leve valorização na última semana de negociações na bolsa da Malásia. Os agentes acompanharam os dados de janeiro de produção, exportações, estoques e consumo na Indonésia e o anúncio do governo indonésio de transferência de mais áreas de palma para a nova empresa estatal do país, com potenciais perdas produtivas nesse ano. As fortes altas do óleo de soja em Chicago também contribuíram positivamente. A tela de junho/25 terminou cotada a USD 996,4/t, alta de 0,6%. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Índia anunciou nova licitação para a importação de ureia, e evento pode trazer volatilidade no setor

Na semana passada, os preços dos nitrogenados diminuíram. A Índia, recentemente, anunciou uma nova licitação para a importação de ureia, e esse evento pode trazer alguma volatilidade para o setor no curto-prazo. Por outro lado, os fundamentos estão apertados no mercado dos fosfatados. Nesse segmento, preços elevados do enxofre, um insumo importante para a indústria de fosfatados, tem elevado os custos de produção desses fertilizantes. Dessa forma, houve um crescimento dos preços do MAP, do TSP e do SSP. No mercado de potássicos, por fim, também foi observado um aumento para os preços do cloreto de potássio. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Nova semana de avanços para a carne brasileira, que comemora apertura do mercado no Vietnã

Na sexta-feira (dia 28/03), foi confirmada a abertura do mercado vietnamita para a carne brasileira, um avanço significativo para o setor, considerando que o Vietnã importa anualmente cerca de 150 mil toneladas do produto. Paralelamente, no mercado físico, observou-se uma recuperação expressiva no Mato Grosso, onde os preços da arroba iniciaram a semana cotados a R$ 310 e encerraram em R$ 317,50 no sudoeste do estado, refletindo um movimento positivo para os pecuaristas. Já no mercado futuro, a valorização dos contratos negociados para o terceiro trimestre do ano chamou atenção, com os preços mantendo a tendência de alta e reforçando a expectativa otimista para o setor. Em especial, os contratos de outubro de 2025 apresentaram uma elevação expressiva, atingindo R$ 342,50/@, demonstrando o otimismo dos investidores com a demanda e os fundamentos do mercado. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Após escalada, semana é de recuo para os preços do açúcar

Nesta semana, os negócios para a tela mais líquida do açúcar bruto em Nova Iorque SBK5 refletiram um movimento de correção, passando de 19,76/lb ao final da última semana para 18,96/lb nesta sexta-feira (28), queda de 3,9%. O principal destaque ainda segue sobre os fundamentos de oferta. Ao contrário da última semana, quando as preocupações com a Índia, Paquistão e Tailândia pesaram sobre os preços, esta semana parece repercutir a entrada da maior região produtora no mercado. O Centro-Sul viu 19 usinas entrarem em operação na primeira metade do mês e o volume total colhido poderá ser até levemente superior às 621,2 MMt estimadas pela StoneX. No hemisfério Norte, os relatórios finais de safra dos maiores produtores da região ainda deixam os preços passíveis de suporte. O tom, contudo, será ditado pelo Centro-Sul brasileiro, conforme o mercado busca compreender o impacto do clima mais seco do final da entressafra sobre a produção final.

Etanol tem recuo com aumento de númeras de usinas em atividade

O mês de março tem visto os preços caírem rapidamente principalmente na segunda metade do mês. O tempo mais seco tem permitido o início das atividades de colheita do ciclo 2025/26 e, segundo a UNICA, 19 unidades iniciaram operações na primeira metade do mês, sendo que mais 19 são esperadas para a segunda metade, aumentando gradualmente a oferta do biocombustível. Neste cenário, o hidratado já é negociado perto dos R$ 3,25/L no mercado spot paulista ao final da última semana de março. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Preços futuros de café recuam com melhora climática, mas fundamentos seguem firmes

Depois de avançar na semana anterior, os preços futuros do café encerraram a última semana em queda. As cotações recuaram diante da melhora nas condições climáticas no Brasil, com os modelos meteorológicos indicando o retorno de volumes significativos de chuva no cinturão cafeeiro, além de um cenário climático mais favorável também no Vietnã. O Vietnã, segundo maior produtor mundial de café, está no período da florada e início do desenvolvimento dos frutos.

Em Nova York, o contrato mais ativo, com vencimento em maio, encerrou a sessão da sexta-feira, 28 de março, a US¢ 379,95/lb, o que representa um recuo de 2,9% em comparação com a sexta-feira anterior. Já em Londres, o contrato com vencimento em maio teve queda de 3,2%, fechando em USD 5337/ton. No entanto, os preços em Nova Iorque para o contrato de março tiveram um avanço de 1,8% desde o início do mês, enquanto as cotações do robusta apresentaram um balanço quase inalterado. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Incerteza com oferta no Oeste Africano deve permanecer impactando futuros de cacau

Entre os dias 21 e 28 de março, os preços futuros de cacau apresentaram elevação moderada. Na última semana, intensificou-se a apreensão no mercado quanto ao desempenho da safra intermediária (abril a setembro) no Oeste Africano, que poderá ficar significativamente abaixo da média histórica como reflexo de irregularidades climáticas recentes na região. Tal cenário poderia levar a uma safra 2024/25 consolidada em patamar semelhante ao verificado em 2023/24 na região, marcada por expressiva queda produtiva > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão se recupera em Nova Iorque

A semana passada foi marcada por ganhos de 2,5% para o preço do contínuo de algodão negociado na ICE/NY, que fechou a última sexta-feira negociado a US¢66,90/lb. O mercado tem se recuperado de um cenário sobrevendido conforme antecipa também uma expectativa de redução de área plantada nos EUA, que tende a trazer suportes do lado da oferta. O relatório de Intenções de Plantio, publicado nesta segunda-feira (31/mar), apontou para uma estimativa de queda de 11,8% na área plantada em comparação ao ano passado, devendo ficar em torno de 3,99 milhões de hectares. Ainda assim, o mercado tem sentido dificuldades em surpreender positivamente enquanto ainda é marcado por um pessimismo associado às tarifas prometidas pelo presidente dos EUA, que tende a afetar as exportações americanas. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Novas ameaças de Donald Trump apoiam cotações do petróleo

Na última semana, as cotações de futuros do Brent encerraram o período em alta, de 2,04%, sendo negociados na sexta-feira (28) a USD 73,63 bbl. Os contratos do WTI seguiram trajetória semelhante, avançando 1,64% na semana, cotados a USD 68,28 bbl. Os contratos estenderam a alta pela terceira semana consecutiva, apoiados especialmente por riscos geopolíticos. A dificuldade de estabelecer um cessar-fogo no Leste Europeu, a intensificação dos ataques em Gaza e novas sanções sobre o Irã contribuíram para o Brent retomar aos patamares do final de fevereiro. Além disso, a queda dos estoques nos Estados Unidos sinaliza um balanço mais apertado, o que também levou a uma recuperação do petróleo. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Vendas do S10 seguem aquecidas, enquanto o consumo de S500 recua no Brasil

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com leve alta, de 0,5%, terminando a sexta-feira (28) em USD 2,2609 por galão. Apesar do avanço, o crescimento das cotações foi menor frente ao petróleo, com o diferencial entre NY Harbor ULSD e WTI recuando 1,1%, totalizando USD 24,25 bbl. No geral, a demanda fragilizada do combustível nos EUA e os receios sobre um menor consumo industrial a nível global acabou pressionando os futuros do combustível. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Brasil registra alta na produção de gasolina A em fevereiro

Na última semana, o contrato mais ativo do RBOB registrou alta de 1,8%, cotado a USD 2,23 por galão na sexta-feira (28). Os futuros estenderam a alta da semana anterior, com a queda dos estoques nos EUA apoiando a recuperação, além de fatores geopolíticos também influenciarem as cotações. No Brasil, as refinarias domésticas expandiram a produção de gasolina frente 2024, com o indicador podendo superar o recorde da série. > Clique aqui e acesse o relatório completo