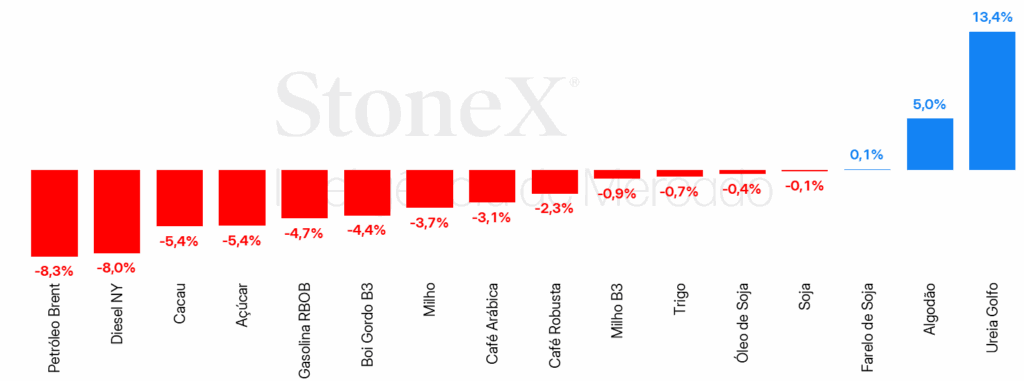

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Real se fortalece pela terceira semana seguida em meio a alívio nas tensões comerciais americanas

A semana foi marcada pela extensão do alívio nas tensões comerciais globais, com medidas pelo governo americano para suavizar os impactos das tarifas de importação sobre o segmento automotivo e uma aproximação inicial entre Estados Unidos e China elevando o otimismo de um acordo entre os dois países. A taxa de câmbio do real encerrou a sessão desta sexta-feira (02) cotada a R$ 5,6556, recuo semanal de 0,6%, mensal de 0,4% e anual de 8,5%. Já o Dollar Index (DXY) fechou a semana cotado a 100,0 pontos, variação de +0,4% na semana, +0,5% no mês e -7,5% no ano. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja recua levemente enquanto mercado acompanha safra americana e tensões comerciais

Na semana passada, as cotações da soja na CBOT tiveram oscilações limitadas e encerraram o período em leve baixa. O fechamento do dia 02/05 para julho ficou em 1058 cents por bushel, queda de 0,1% em sete dias. Mesmo que não haja ainda nada concreto que aponte para um acordo comercial entre EUA e China, o mercado ainda parece ver com bons olhos os acenos entre autoridades dos dois países na semana passada. Daqui para frente, além do desenvolvimento dessas discussões entre as duas maiores economias do mundo, o mercado de grãos estará muito atento a dois fatores que estão acontecendo nos EUA. Em primeiro lugar, espera-se que sejam anunciados aumentos nos mandatos de mistura de biodiesel e diesel renovável no país. Além disso, inicia-se o plantio da safra de soja norte-americana, fazendo com que os contratos entrem em um período chamado de ‘mercado climático’, que é geralmente marcado por elevada volatilidade. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Mercado reage em baixa ao bom desenvolvimento das safras nos EUA e no Brasil

Os futuros do milho seguiram enfrentando pressão baixista no mercado internacional, conforme o plantio americano ganha tração e o clima tem se mostrado favorável neste início de safra. Além disso, a segunda safra brasileira deve começar a ser colhida nesta semana. A perspectiva de boa produtividade – reforçada por revisões positivas nas estimativas da StoneX – corroboram um cenário mais abundante de milho no segundo semestre. Ao longo da semana, que foi mais encurtada em função do feriado no dia 01 de maio, o vencimento de mai/25 fechou negociado a US¢461,25/bu (-3,7%).

Na B3, os preços refletem o bom desenvolvimento da safra e a iminência da colheita, o que tem exercido pressão nas cotações, bem como também no mercado físico do interior do país. O contrato com vencimento em mai/25 na bolsa brasileira caiu 0,6% na semana para fechar a R$76,67/saca. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleos vegetais fecham semana em queda, pressionados por queda do petróleo e frustrações com a demanda

Na última semana, os óleos vegetais recuaram nas bolsas internacionais. O óleo de soja caiu 0,7%, interrompendo seis semanas de alta, pressionado pela queda do petróleo, aumento dos custos de produção de biodiesel nos EUA e dados fracos de consumo no 1º trimestre. Apesar de uma leve recuperação em março, o desempenho do setor segue abaixo de 2024.

O óleo de palma também recuou 1,8%, mesmo com dados altistas da Indonésia, como o aumento das exportações e queda dos estoques. A valorização do ringgit e as fracas importações da Índia limitaram os preços. A implementação do B40 (mistura obrigatória com biodiesel) pode ajudar a reduzir estoques ainda mais, o que tende a sustentar os preços no médio prazo. A expectativa agora recai sobre os dados da Malásia e o ritmo de compras indianas no início de maio. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Nos últimos dias, preços CFR da ureia, do TSP e do cloreto de potássio aumentaram no Brasil

Nos últimos dias, houve uma valorização da ureia e do SAM, movimento de alta que acompanhou, em parte, a elevação das cotações registrada também nos Estados Unidos. Entre os fosfatados, apenas o TSP registrou um aumento dos preços CFR, enquanto o MAP segue firme no mercado brasileiro. Por fim, a demanda continua chamando a atenção no setor dos potássicos, e, com isso, houve um novo aumento para as cotações do cloreto de potássio. Vale lembrar que, nessa época do ano, a demanda dos agricultores costuma a estar enfraquecida, e isso, em alguns anos, trouxe alguma fraqueza dos preços no Brasil. Porém, essa não é a situação que tem sido observada no ano de 2025, ao menos até agora. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Início de maio traz fortes recuos nos preços físicos e nos contratos do quinto mês do ano, mas preços para outubro e novembro continuam firmes

Em relação aos preços físicos, Mato Grosso segue liderando com as cotações mais altas do país, mantendo-se estáveis em R$ 340/@ em Rondonópolis. Já em São Paulo, segunda praça de maior cotação, a semana começou em R$ 327/@ e encerrou em R$ 321/@. Rondônia registrou os menores valores, com queda de R$ 283/@ para R$ 276/@. O atual excesso de oferta devido à safra do boi continua pressionando o mercado, com os contratos entre maio e junho recuando para R$ 310/@. No entanto, o segundo semestre permanece promissor, com os primeiros contratos de novembro sendo cotados a R$ 340/@. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar opera perto dos US¢ 17,00/lb

No pregão desta sexta-feira (02), o açúcar bruto encerrou em leve alta diária de 0,23%, cotado a US¢ 17,20/lb para a primeira tela – julho/25. Apesar da valorização no dia, o contrato acumulou 98 pontos de retração em termos semanais, chegando ao menor patamar em 4 anos. Dentre os fundamentos, a expiração do maio/25 pode ser considerada o maior driver do sentimento baixista nos últimos dias, ao passo que confirma uma demanda no mercado físico menos ativa e oferta para exportação mais folgada.

Alteração tributária guia movimentação dos preços na última semana

Na última semana, a referência do etanol hidratado nas usinas passou por uma mudança em sua base de tributação. O produtor, que agora passa a concentrar toda a tributação de PIS/COFINS do etanol hidratado, viu um aumento tributário de R$ 0,05/L, aumentando os preços nas bombas. A referência em Ribeirão Preto passou de negócios por volta de R$ 3,27/L para mais de R$ 3,36/L ao início de maio, aumento acima do estabelecido pelo incremento tributário. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Mercado do café recua enquanto agentes aguardam avanço da colheita no Brasil

Os preços futuros do café arábica e do café robusta terminaram a última semana em queda. As movimentações foram consideradas lentas, com notável redução da atividade dos agentes comerciais nas negociações. Do ponto de vista dos fundamentos, não houve grandes mudanças, com o cenário de oferta restrita se mantendo como fator altista, além da perspectiva de uma safra menor na temporada 2025/26. Por outro lado, o mercado segue atento ao avanço da nova colheita no Brasil.

Em Nova York, o contrato mais ativo, com vencimento em julho, encerrou a sexta-feira (02) cotado a US¢ 385,40/lb, representando uma queda de 3,6% em relação ao fechamento da sexta-feira anterior. Em Londres, os preços caíram 2,3%, com o vencimento de julho fechando em USD 5.291 por tonelada. No mesmo período, o dólar teve queda de 0,5% no mercado brasileiro, encerrando em R$ 5,66 (USDBRL). > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau recua após chuvas e melhores entregas de amêndoas na Costa do Marfim

Entre os dias 25 de abril e 2 de maio, os contratos futuros de cacau registraram desvalorização nos mercados internacionais. A movimentação de baixa reflete, em grande medida, a atenuação das preocupações quanto à oferta global da commodity. Nos últimos dias, essa mudança de percepção decorre, em parte, do aumento dos volumes de precipitação nos principais países produtores da África Ocidental, que deve favorecer o desenvolvimento dos frutos nos próximos meses. Soma-se a isso o fato de que, pela quarta semana consecutiva, os volumes de entregas nos portos da Costa do Marfim superaram os registrados no mesmo período do ano anterior, o que reduz, ao menos parcialmente, os temores quanto ao desempenho da safra intermediária no país. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Semana de fortes oscilações encerram com queda nos preços em NY

O contrato futuro do algodão com vencimento em jul/25 encerrou a última semana em queda, cotado a US¢68,41/lb, representando uma queda de 39 pontos. Porém, o resultado acumulado não esboça a forte oscilação apresentada durante a semana. As primeiras quatro sessões da semana foram de quedas, acumulando uma perda de 314 pontos. As desvalorizações foram reflexos de uma possível ampliação de posições vendidas por parte dos agentes especuladores em NY, um fluxo de demanda desaquecido no mercado físico e preocupações no curto prazo quanto às tarifas. Entretanto, no último pregão de sexta-feira, os preços valorizaram em 275, sendo a maior alta no intradia desde agosto de 2024, amenizando assim a queda acumulada na semana. O movimento esteve atrelado tanto a um relatório de empregos nos EUA favorável (reduzindo temores quanto a uma recessão), além de rumores de um avanço nas conversas entre EUA e China, que continuarão sendo monitorados nos próximos dias. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Novo aumento produtivo da OPEP pressiona petróleo

Na última semana, as cotações de futuros do Brent encerraram o período em queda de 6,85%, sendo negociados na sexta-feira (02) a USD 61,29 bbl. Os contratos do WTI seguiram trajetória semelhante, recuando 6,48% na semana, cotados a USD 58,29 bbl. A queda na última semana segue refletindo o maior pessimismo dos investidores com o mercado de petróleo, com uma maior aversão ao risco em geral e receios de desaceleração da demanda global pressionando os contratos. O recuo foi acentuado com os dados econômicos mais fracos nos Estados Unidos e China, reforçando a perspectiva de uma desaceleração das atividades nos dois principais consumidores de petróleo. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Petrobras anuncia reajuste nos preços de venda do diesel A

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma queda expressiva, de 8,0%, terminando a sexta-feira (02) em USD 1,9932 por galão. Os futuros do diesel acompanharam as fortes baixas dos preços do petróleo, com a divulgação de dados econômicos negativos nos EUA e as expectativas ao redor de uma antecipação da redução dos cortes voluntários da OPEP+ – confirmada nesse final de semana –contribuindo para a redução acelerada. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Produção brasileira de gasolina segue elevada, diminuindo exposição para mercado internacional

Na última semana, o contrato mais ativo do RBOB registrou queda de 3,5%, cotado a USD 2,01 por galão na sexta-feira (02). Os futuros acompanharam a queda dos preços do petróleo, em meio a deterioração das perspectivas de demanda do óleo bruto. Todavia, essa queda foi menor do que as referências do petróleo em meio a deterioração dos estoques globais do derivado e maior consumo nos Estados Unidos. > Clique aqui e acesse o relatório completo